浙系银行“一哥”易主,浙商银行上半年营收净利润双降

以“浙商”命名,同时也是股份制银行里“后起之秀”的浙商银行,今年上半年的业绩营收和净利润双降。

这是浙商银行自2019年11月登陆A股以来首份营收净利润双双告负的半年成绩单:上半年实现营业收入332.48亿元,同比下降5.76%;归属于该行股东的净利润76.67亿元,同比下降4.15%。

他们今年上半年暂别“浙系一哥了”!浙商银行是十二家全国性股份制商业银行之一,2004年8月正式开业,总部在浙江杭州,系全国第13家“A+H”上市银行,今年上半年的这份成绩单,资产、营收都不低省内劲敌宁波银行。

以“浙商”命名,同时也是股份制银行里“后起之秀”的浙商银行,今年上半年的业绩营收和净利润双降。

曾经的“浙系一哥“浙商银行在A股上市后,首次出现的半年报“双降”成绩单:上半年实现营业收入332.48亿元,同比下降5.76%;归属于该行股东的净利润76.67亿元,同比下降4.15%。

他们何止是“浙系一哥”!浙商银行是十二家全国性股份制商业银行之一,2004年8月正式开业,总部在浙江杭州,系全国第13家“A+H”上市银行。

财报显示,2025年上半年浙商银行的营业收入同比减少20.31亿元。其中,利息净收入230.46亿元,同比减少5.96亿元,下降2.52%;非利息净收入102.02亿元,同比减少14.35亿元,下降12.33%。

关键指标都在降!

资产是在涨的,但是负债也跟着涨了。截至2025年6月底,浙商银行总资产3.35万亿元,比上年末增长0.63%。其中,发放贷款和垫款总额1.89万亿元,比上年末增长1.69%。总负债3.14万亿元,比上年末增长0.62%。其中,吸收存款余额2.07万亿元,比上年末增长7.47%。

然后,对手还追得很猛。

同为“浙系三杰“之一的杭州银行则在上半年实现了营收和净利润的双增长。杭州银行上半年营业收入为200.93亿元,同比增长3.9%;归母净利润约116.62亿元,同比增长16.66%。

而另一家的“浙系三杰“宁波银行上半年实现营业收入371.6亿元,同比增长 7.91%;实现归母净利润147.72亿元,同比增长8.23%。截至6月末,宁波银行总资产规模34703.32亿元,较上年末增长11.04%,超过浙商银行摘得“浙系一哥”宝座。

嗯,都在你追我赶。在浙江的经济沃土上,杭州银行、宁波银行和浙商银行被称为银行界的“浙系三杰”,一直被外界放在一起进行PK。

从资产规模来看,去年浙商银行凭借3.33万亿的庞大身躯,依然排在宁波银行和杭州银行之前,连续多年在浙江保持第一。但是,截至今年6月末,宁波银行总资产突破3.47万亿元,比年初增长11.04%,截至2025年6月末,浙商银行总资产3.35万亿元,已经不敌宁波银行。

营收也没有宁波银行多。宁波银行上半年营收371.60亿元,浙商银行上半年实现营业收入332.48亿元,去年年底,他们营收还赢了宁波银行呢。

那么,今年,浙商银行还有机会逆势翻盘吗?

接着说,尽管资产规模增速放缓仅微增0.63%,但浙商银行的资本充足率指标仍在持续承压。

截至6月末,该行的资本充足率12.31%,比上年末下降0.30个百分点;一级资本充足率9.62%,比上年末上升0.01个百分点;核心一级资本充足率8.39%,比上年末上升0.01个百分点。

浙商银行资本充足率也均低于宁波银行和杭州银行。

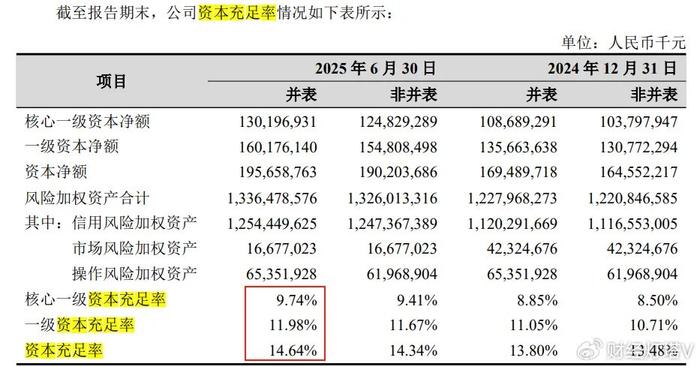

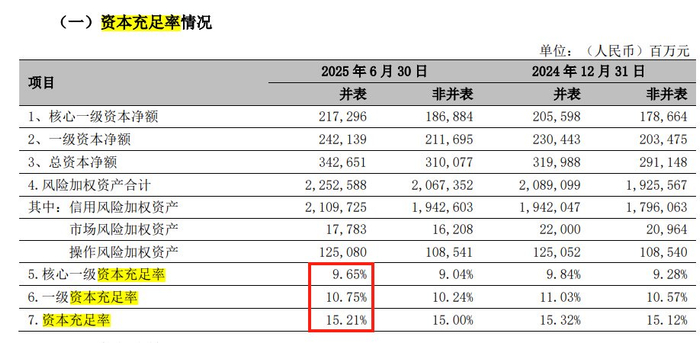

截至6月末,宁波银行资本充足率为15.21%、一级资本充足率为10.75%、核心一级资本充足率为9.65%。同期,杭州银行资本充足率为14.64%、一级资本充足率为11.98%,核心一级资本充足率为9.74%。

注:上图为杭州银行,下图为宁波银行

此外,尽管浙商银行整体不良贷款率有所下滑,但部分行业不良贷款率仍较高。

截至6月末,在公司贷款中,交通运输、仓储和邮政业,批发和零售业的不良贷款率分别为6%、2.77%。但是这两年城商行较为在意的个贷不良贷款率呢?

个人贷款不良贷款虽然规模有所下降,但不良贷款率却较上年末上升0.19个百分点至1.97%。此外,该行关注贷款达到470.37亿元,较2024年末增加25.49亿元,关注类贷款占比2.50%,较2024年末扩大0.1个百分点。

在不良贷款率指标上,成都银行只有0.66%!

浙商银行试图调整,行长助理侯波最近对营收与利润的负增长进行了回应。一方面,浙商银行前三年资产和营收增幅相对较快,在年初做预算时,基于对整体内外部经济形势的判断,浙商银行主动调低资产营收、利润增长等目标。从利息净收入角度看,浙商银行正实施低风险、均收益结构转型,压降了房地产、网贷等收益较高、潜在风险也较高的资产,增配了央国企贷款、住房按揭贷款等风险较低的资产,导致资产端收益率下行。

这种数据分化的背后,既折射出不同银行的经营策略差异,也暗含区域经济格局对金融资产质量的深远影响。

2024年,浙商银行个人消费贷款余额出现A股上市以来首次下降,从2023年末的1467.10亿元减少293亿元至1174.05亿元,同比下降19.97%。

上半年,浙商银行个人贷款和垫款平均收益率为4.52%(上年同期为5.52%),而公司贷款和垫款、票据贴现的平均收益率为4.03%、2.08%。虽然浙商银行个人贷款和垫款的平均收益率下降了1个百分点,但依然比公司贷款和垫款、票据贴现业务更赚钱。

在2024年的业绩发布会上,谈及浙商银行高管频繁涉案被查的现象,浙商银行原董事长陆建强直言不讳,称“穿越了风雨,懂得了正和严的重要性”。

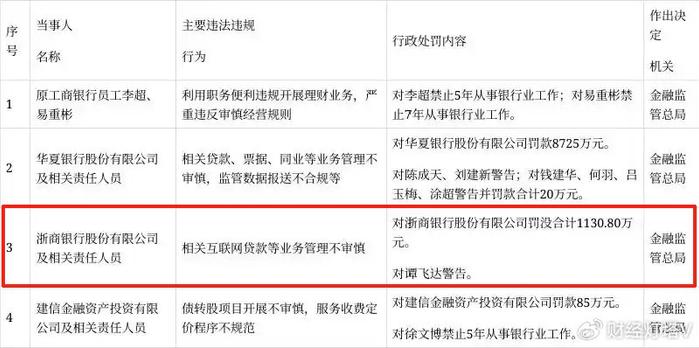

但从2025年收到的罚款数量、罚单金额来看,浙商银行难言穿越风雨,内控仍是大问题。

继今年年初收到千万元大额罚单后,浙商银行于9月5日再收监管部门开出的两张罚单,合计罚款金额达1230万元。

金融监管总局披露行政处罚信息显示,浙商银行因相关互联网贷款等业务管理不审慎,被处以罚没合计1130.8万元的处罚,相关责任人员谭飞同时被予以警告。

同日被罚的还有浙商银行北京分行。国家金融监督管理总局北京监管局开出的罚单显示,由于承兑业务调查、审查失职以及商票保兑业务授信、交易背景审查失职等多项违规行为,对浙商银行北京分行开出100万元罚单。同时,相关责任人李某、蒋某某分别被给予警告处分。

值得注意的是,1月27日,浙商银行就曾因存在15项违法违规行为,被国家金融监督管理总局上海监管局责令改正,并处以1680万元的高额罚款。违规行为主要包括小微企业划型不准确、信贷业务不规范经营、资产池业务未纳入统一授信管理等多个方面。

同日,浙商银行重庆分行也因变相“存贷挂钩”增加企业融资成本,贷款“三查”不到位,绩效考核不符合监管要求、设置不合理存款考核要求,未将贴现业务纳入统一授信管理,员工行为管理不到位等违规行为,被罚170万元。

上述四张罚单,浙商银行已累计被罚近3000万元。

近期的浙江金融圈,暗流涌动、舆论为之侧目。而在数家大行均传出重磅的高管消息之前,该行也并非风平浪静。

在2023年至2024年短短两年内,浙商银行连续两任高管被查,引发投资者对公司治理和风控能力的严重质疑。

2025年7月9日,浙商银行公告陈海强正式出任行长,仅一天后,董事长陆建强亦宣布到龄辞任。在短短48小时内,浙商银行完成了“掌门人”更替。

2024年,浙商银行董事会有4位董事离任,新进5位董事,而在高级管理人员中,新聘任9位高管成员,1位辞职,即刚上任9天的新行长张荣森。

“塌方式”的高管更替,如同在上市银行信用体系中埋下一颗定时炸弹,迟迟未爆,却始终令人不安。浙商银行董事长陆建强也在今年公开谈及了近几年浙商银行在职和卸任高管频繁涉案被查的现象,称是“穿越了风雨,懂得了正和严的重要性”。

但是,这就代表浙商银行不掉队了吗?或者代表,浙商银行还有机会重新成为“浙系”一哥?对于浙商银行而言,当务之急是重构风险治理架构,将合规要求嵌入业务流程基因,以及稳定的高管团队。