狂揽3000亿,紫金矿业,封神!

富在术数不在劳身,利在势局不在力耕。

《盐铁论》里这句话深刻揭示了财富创造的本质。如今,这句话用来形容紫金矿业也再合适不过了。

2024年以来,国际金价一路狂飙,接连创下历史新高。年初,国际金价在2100美元/盎司左右震荡,到了2025年10月初,国际金价突破4000美元/盎司。

金价上升的同时,上游的挖矿商们自然也是赚得盆满钵满。

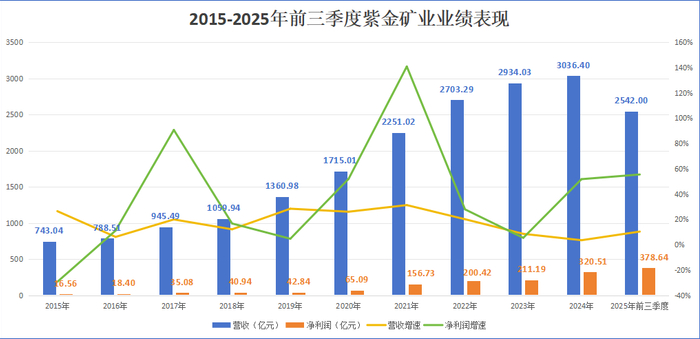

10月17日晚,国内最大的金矿企业紫金矿业发布了2025年三季报。

2025年前三季度,公司实现营收2542亿元,同比上涨10.33%;净利润378.64亿元,同比上涨55.45%。

这一亮眼的成绩不仅得益于金价的强势突破,更在于紫金矿业对“术数”和“势局”的精准把握和极致运用。

富在术数:逆周期收购+内生增长

众所周知,矿企具有很强的周期性,其业绩表现与大宗商品价格波动紧密相连。

过去十年来,黄金、铜等主要矿产品价格几度大幅起落,但是紫金矿业的业绩表现却展现出明显的抗周期能力。

2015-2024年,紫金矿业的营收和净利润均保持稳定增长,营收从743.04亿元增长到3036.4亿元,年复合增速16.93%;净利润从16.56亿元增长到320.51亿元,年复合增速38.99%。

业绩稳定增长的底层逻辑是长期的“量价齐升”。

“价”的部分主要是国际金价、铜价等主要金属价格的上涨。而“量”的持续增长,才是紫金矿业抗周期的关键。

紫金矿业不仅拥有黄金,还有铜、锌、铁等多种矿产资源,这种广泛的布局使得公司能够在不同矿种的市场波动中进行有效对冲,降低单一市场波动对整体业绩的冲击。

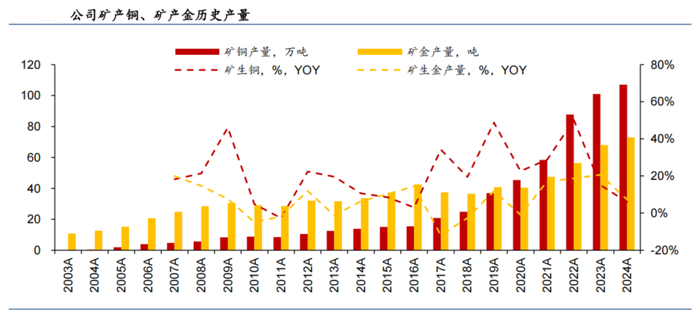

近年来,紫金矿业核心矿产的产量增长速度在全球范围内尤为突出。

2019-2024年,紫金矿业的矿产铜产量从37万吨增长至107万吨,年复合增速24%,是全球范围内为数不多可以具备两位数增长的头部铜矿企业;矿产金产量从41吨增长至73吨,年复合增速12%。

紫金矿业的矿产增量主要来自两大驱动力。

一个是通过“逆周期并购+赋能”模式持续扩大资源版图。

公司在金、铜价格相对低迷的时候布局优质矿产资源,以相对合理的成本完成了多笔战略性并购。

例如,世界级铜矿卡莫阿、巨龙、科卢韦齐、波尔等,都是紫金矿业在铜价相对低点收购的;2015年金价低点时,公司又果断收购了波格拉金矿并全面收购诺顿金田。

2020-2023年公司资源平均并购成本铜约50美元/吨、黄金约70美元/盎司,显著低于全球同行同期铜200美元/吨、黄金80美元/盎司的平均并购水平。

更关键的是,紫金矿业的运营能力堪称优秀,能把亏损的矿山变成盈利。

例如以往收购的吉劳/塔罗金矿、诺顿金田、奥罗拉金矿、罗斯贝尔金矿等都曾是亏损矿山。紫金矿业在接手后通过整合,1-2年内便能实现扭亏为盈。

截至2024年年底,紫金矿业已在全球17个国家拥有超过30个大型矿业项目,涵盖金、铜、锂、锌等金属,构建起一个全球化的、多元化的资源版图。

另一个是在开采过程中通过勘探实现储量增长。

公司拥有非常强的勘探能力,能够对自有和收购的矿山实现不断增储。

截至2024年末,紫金矿业自主勘探铜4039万吨,金1739吨。

通过自主勘探,紫金矿业不仅降低了对外部并购的依赖,还能在现有矿山周边不断发现新的矿体,延长矿山服务年限,提升资源利用效率。

此外,公司还独创了“矿石流五环归一”的管理模式,以提升矿山开发各环节的协同效率,进一步降低成本,释放利润空间。

公司2024年年报中提及:“主营矿产品成本位居全球‘成本曲线’前20%左右”,简单来说,就是紫金矿业的矿产成本比全球80%的同行要低。

因此,对于紫金矿业而言,优势不在于单纯拥有资源,而在于其“低价并购-技术改造-储量增值-利润反哺”的良性循环。

把握新势:新需求驱动下的量价齐升

未来,紫金矿业能否持续推动业绩增长,主要还是看“量价齐升”的逻辑能否维持。

以公司主要资源铜为例,铜的生产扰动多、资源稀缺、对价格反应滞后导致铜供给约束性较强。

在供应面临重重挑战的同时,铜在新能源和AI方面需求却迎来历史性机遇。

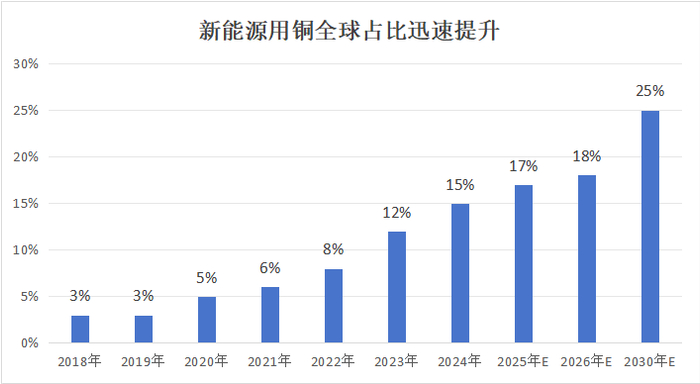

过去几年新能源汽车、光伏、风电等高速增长,该领域铜需求占比已从2018年的3%增长至2023年的12%,2025年有望进一步增长至17%。

据预测,2030年这一需求占比将达25%。

同时,AI与数字经济基础设施需求的崛起创造了新的铜需求增长点。

随着AI算力需求的爆发,预计到2030年,全球数据中心数量将翻倍,相关铜消费量有望突破50万吨/年。

更具体地看,一台高端AI服务器需15-20公斤铜(普通服务器仅5公斤)。

全球AI服务器出货量预计2025年达380万台,仅此一项就新增铜需求超7万吨。一座10MW中型AI数据中心仅电力线缆就需上百吨铜,相当于数百辆电动车的用量。

综合来看,铜的长期供需格局正朝着供需趋紧的方向发展,为铜价提供了坚实的长期支撑。

对于拥有强劲铜矿增量的紫金矿业而言,这无疑是“利在势局”的最好体现。

结语

紫金矿业的成功,正是“富在术数不在劳身,利在势局不在力耕”的诠释。

“术”在于:逆周期、低成本的“并购+赋能”策略,以及内生增长的极致成本控制与技术创新。

“势”在于:精准把握了全球新能源、AI等新需求驱动下的核心资源“量价齐升”的大格局。

在全球能源转型和人工智能浪潮的背景下,紫金矿业凭借其在全球矿产资源领域的深厚“术数”和对时代“势局”的精准把握,其业绩的长期增长逻辑将继续保持强劲。