【中国银河宏观】经济运行总体平稳,劳动市场值得关注 ――2024年8月经济数据分析

(来源:中国银河宏观)

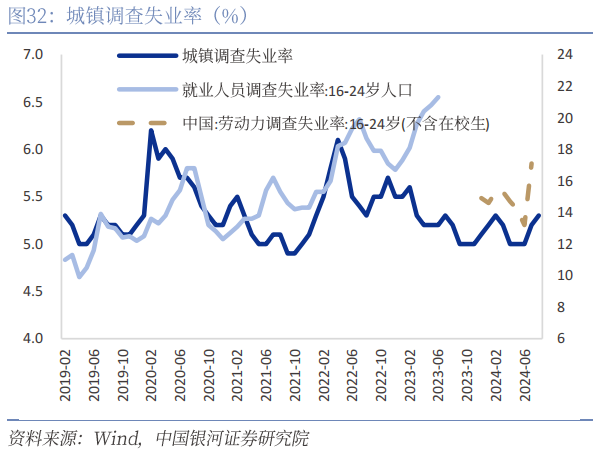

・ 8月经济运行总体平稳,高质量发展持续推进。在外部环境变化带来的不利影响增多以及国内有效需求不足的双重影响下,经济数据中个别分项需要关注:从供给端来看,8月工业增加值同比+4.5%(前值5.1%),工业生产强度有所回落;8月服务业生产指数同比+4.6%(前值4.8%),今年上半年服务业生产指数增速略高于第三产业整体增速,结合工业增加值和服务业生产指数表现,三季度前两个月的实际增长中枢约在4.5%附近。从需求端来看,8月社零同比+2.1%,8月当月估算固投增速同比+2%,三驾马车仍然依赖出口。另外,8月城镇调查失业率小幅上行0.1个百分点至5.3%,录得年内高点,与历史的季节性表现略有不符,国内需求不足的压力逐步传导至劳动力市场。

・ “有效需求不足”延续,工业生产边际走弱。8月工业增加值同比+4.5%,回落至5%下方,工业增长动力由政策驱动转向需求驱动,“国内有效需求不足”导致工业生产强度边际走弱。8月产销率为96.2%,去年同期为97.4%,处于近几年同期的较低水平。另外,极端天气对实际开工天数有一定影响,采矿业和制造业增速边际放缓幅度较大,根据中国气象局介绍,8月气温创新高,降水北多南少,北方暴雨过程频繁、致灾性强。高频数据显示,高炉开工率、螺纹钢开工率、水泥发运率、石油沥青开工率等呈现下滑趋势。

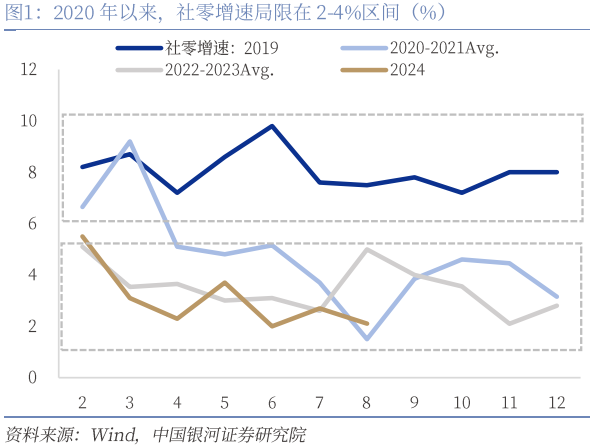

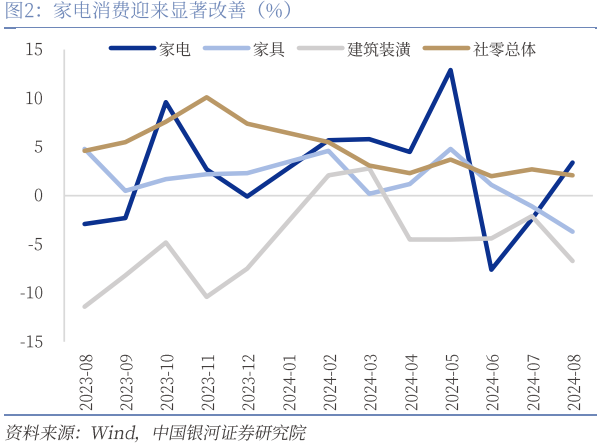

・ 消费增速有所放缓,“以旧换新”效果初显。8月社会消费品零售总额同比增长2.1%,较前值回落0.6个百分点。8月暑期出行延续旺季趋势,但出行链相关消费已逐步恢复至常态,根据我们测算,包括服务零售额在内(交通、住宿、文体娱、卫生等服务支出)的零售消费总额同比增速为3.1%。加力支持“两新”相关细则落地之后,家电消费迎来显著改善,但由于乘用车单价更高,且“以旧换新”条件要求相对严格,汽车零售依然承压。

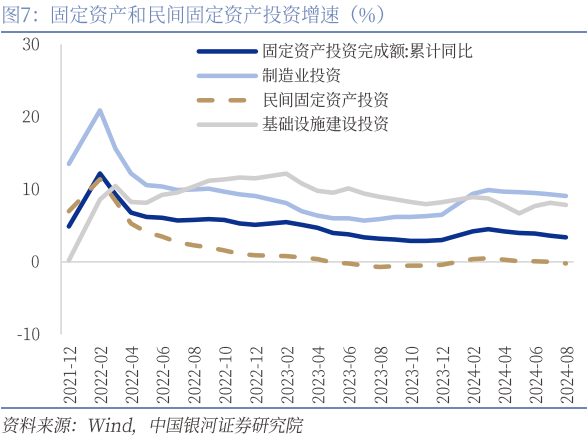

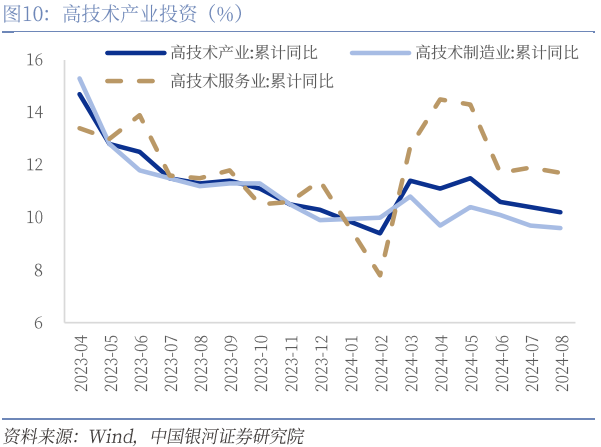

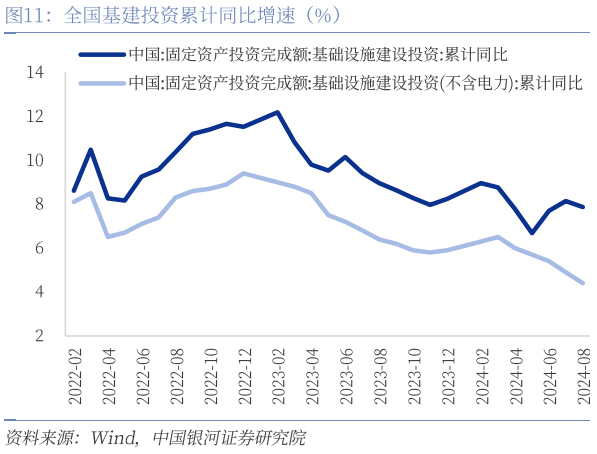

・ 投资增速持续回落,实物工作量形成较缓。1-8月固定资产投资同比+3.4%,前值3.6%,其中民间固定资产投资同比-0.2%。从分项来看,1-8月制造业、基建、房地产投资增速分别为9.1%、4.4%和-10.2%,制造业维持韧性,基建继续回落,地产底部震荡。其中,高技术产业投资保持两位数增长,新质生产力加速形成,基建投资增速连续5个月回落,8月当月估算增速为1.2%,政府债务发行提速尚未带来基建增速的改善,实物工作量形成较缓。房地产开发投资-10.2%与上月持平,但商品房库存持续积累,房价企稳→销售企稳→投资企稳的链条仍未疏通。

・ 国内有效需求不足逐步传递至劳动用工需求,失业率小幅上行。8月城镇调查失业率小幅上行0.1个百分点至5.3%,录得年内高点,与历史的季节性表现略有不符。其一,8月PPI环比大幅回落,企业利润进一步承压,中小企业尤其承压,中小企业劳动力需求指数持续回落,国内需求不足的压力逐步传导至劳动力市场。其二,8月依然是高校毕业生就业大月,本年度有1179万高校毕业生,劳动力市场需要更多时间消化。其三,由于出行链高景气度逐步回归常态,服务业带动就业的能力有所收缩,8月服务业PMI从业人员指数下行0.5个百分点至45.9%,录得2023年3月以来的低点。

风险提示:1.政策落地不及预期的风险 2.消费者信心恢复不及预期的风险

一、消费增速有所放缓,“以旧换新”效果初显

8月社会消费品零售总额同比增长2.1%(前值为2.7%),不及wind一致预期值2.7%,累计同比增速3.4%(前值3.5%),环比增速0%(前值0.4%),过去十年的季节性环比均值为0.6%,消费潜力仍有较大的释放空间。1-8月服务业零售额累计同比6.9%,好于商品消费累计增速的3%。一方面,8月暑期出行延续旺季趋势,但出行链相关消费已逐步恢复至常态,根据我们测算,包括服务零售额在内(交通、住宿、文体娱、卫生等服务支出)的零售消费总额同比增速为3.1%。另一方面,房地产销售整体偏弱运行,8月份30大中城市商品房销售面积同比录得-24.3%,地产后周期消费依旧承压,但随着7月底“两新”政策加码,家电消费迎来显著改善,当月同比增速3.4%(前值-2.4%)。此外,由于乘用车单价更高,且“以旧换新”条件要求相对严格,汽车零售依然承压。

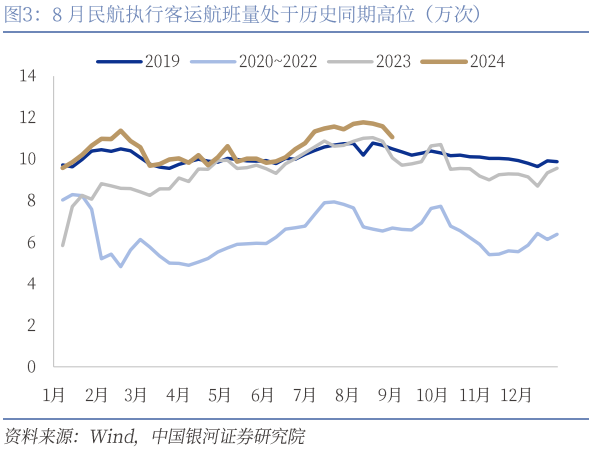

8月暑期出行延续旺季趋势,民航暑运表现较为亮眼。8月23日中国民航局召开月度新闻发布会表示,进入8月份以来,民航单日旅客运输量持续超过230万人次,8月10日达到245.14万人次,创单日旅客运输量历史新高。市内交通出行继续维持高景气度,12个主要城市地铁客运量依然处于历史同期最高水平,据交通运输部微信公号9月5日消息,8月城市轨道交通客运量同比增长3.5%。

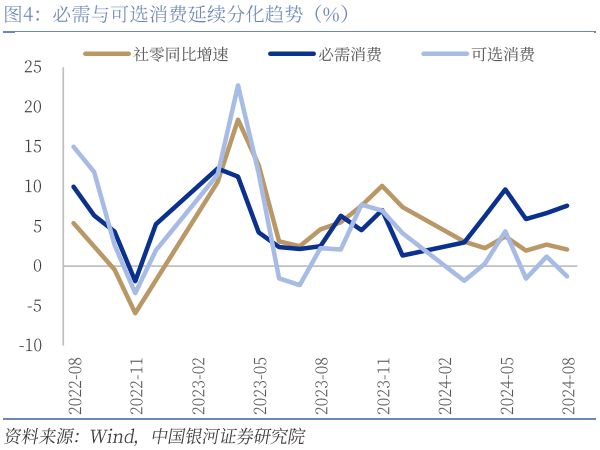

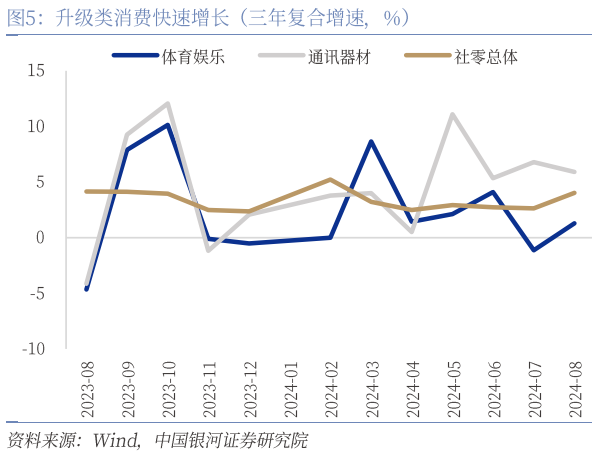

必需与可选消费延续分化趋势。必需消费品零售增速维持较高韧性,其中粮油、食品类、饮料类和中西药品类分别增长10.1%、2.7%和4.3%,此外日用品类零售同比增速1.3%,需求较为平稳。可选消费中,地产链消费依旧弱势,装潢和家具类商品零售同比增速分别为-6.7%、和-3.7%。8月家电零售表现较好,同比增速+3.4%(前值-2.4%),7月底“两新”政策加码,8月商务部及各地政府陆续出台家电以旧换新相关实施方案,叠加多地商家启动秋季家装家电节等促销活动,为家电销售带来支撑。8月部分升级类商品销售增长较快,通讯器材类、体育娱乐用品类商品零售额分别增长14.8%(前值12.7%)、3.2%,手机连续两个月保持两位数以上高增长,部分原因在于三四季度的新机发布潮带动市场出现购机小高潮,刺激了消费者的购买欲望,此外,8月为暑期出游旺季,居民外出旅行和相关体育活动增多,带动了体育娱乐类商品的销售增长。

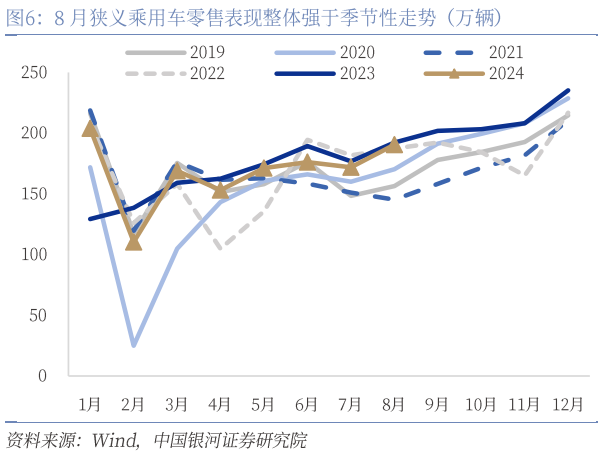

8月乘用车销量有所恢复,车市表现整体符合季节性走势。乘联会数据显示,8月狭义乘用车零售191万辆(前值172万辆),同比下滑1%(前值-2.8%),环比增速10.8%(前值-2.4%)。7月底“两新”政策加码,与家电对比来看,汽车属于大额耐用消费品,且“以旧换新”条件要求相对严格,政策效果不如家电类显著,此外今年经济复苏节奏放缓,消费者信心偏向保守,此前一般换车周期在5-6年左右,现在会后推到7-8年,一定程度也会带来汽车需求复苏相对缓慢。

二、固定资产投资:制造业高增,基建略低于预期

固定资产投资延续分化:国有投资和制造业投资持续高增。固定资产投资来源中,国有控股投资和民间投资增速持续分化,由政策主导的经济新循环形成中国企转向较快,但民间资本参与投资的渠道仍有待畅通。分行业来看,1-8月制造业投资同比增长9.1%,增速持续降低,但仍持续高于基建投资增速的4.4%。新旧动能转换中,地方政府土地收入大幅降低,收支缺口制约了项目开工建设进度,导致地方支出提速,但基建增速不升反降。中央主导的“大基建”仍是今年投资的主要支撑。

(一)制造业投资:高技术投资维持较高增速

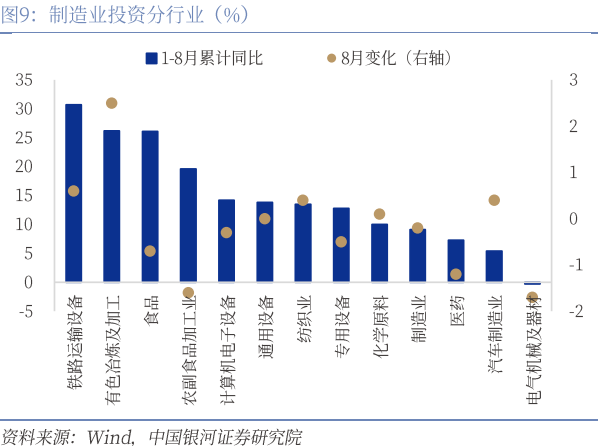

高技术产业投资继续拉动制造业投资。8月制造业投资继续依靠装备制造业等高技术产业拉动。1-8月制造业投资增长9.1%(前值9.3%),制造业投资连续5个月放缓。其中高技术产业投资同比增长10.2%(前值10.4%),其中高技术制造业和高技术服务业投资分别增长9.6%、11.7%(前值9.7%和11.9%),新质生产力加速形成。分行业来看,铁路船舶航空航天运输设备依旧是增长最快的行业,且本月累计增速上升0.6pct至30.7%,连续三个月上升;有色金属加工作为高技术产业的原材料上游继续保持高增,本月累计同比增速上行2.5pct至26.2%。食品制造继续保持较高增速但开始小幅回落,食品制造和农副食品加工业累计同比分别下降0.7和1.6pct至26.1%和19.6%。计算机电子增速小幅放缓0.3pct至14.2%。通用设备增速与上月持平(13.8%),但专用设备投资增速放缓0.5pct至12.8%。下游制造业中,纺织业保持较高增速,本月录得13.5%(前值13.1%)医药制造增速下行-1.2pct至7.3%;汽车制造增速小幅上行0.4pct至5.4%。展望未来,经济转型的过程中,新质生产力继续拉动制造业投资,8月末开始各地方的设备更新和消费品以旧换新政策持续加码,大规模设备更新和消费品以旧换新政策对通用设备、专用设备以及汽车等制造业的预计将加速。

(二)基建投资:地方债发行和支出提速,尚未带来基建增速的改善

目前债务压力或已经成为制约地方政府项目建设的主要因素,基建投资方面1-8月基建投资(不含电力)累计增速4.4%,自今年4月开始增速已连续5个月持续下行。地方专项债和广义支出的提速,并未带来基建投资增速的提升,反而由地方主导的道路、公共设施建设增速持续负增长。

今年由中央主导的“大基建”建设在中央预算支出转弱后,持续降低。广义口径基建投资(含电力)累计同比增速连续两个月上行后,本月增速降低,水利、铁路、电力建设依然是基建增长的主要支撑,但伴随后续国债资金的空间减低,将拖累后续基建增速持续小幅走低。

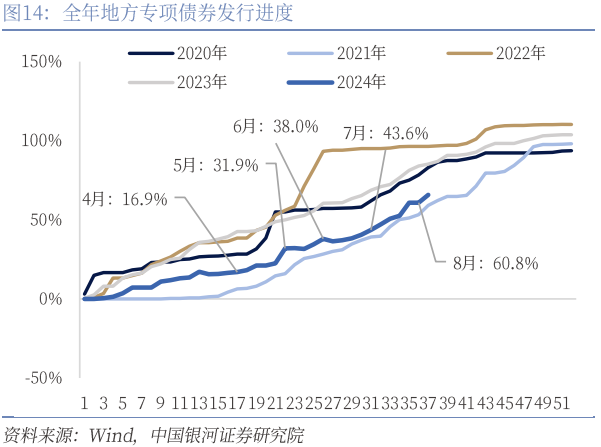

基建投资增速延续回落,地方债务压力和南方汛情或是主要因素。1-8月基础设施投资(不含电力)同比增长4.4%(前值4.9%),增速在一季度后持续回落。截止8月底,全年3.9万亿专项债已发行2.3万亿元,完成进度为60.8%,8月份新增专项债7964亿元,较上月大幅提升5000亿元,政府债券发行节奏提速,但基建增速反而持续降低,背后主因:一则是地方化债政策下符合项目收益率的地方基建项目较少,土地收入大幅降低下,地方债务和三保支出压力加大,部分新增专项债资金尚未形成实物工作量。二则是今年三季度全国汛情对项目开工造成持续影响,7月份,台风“格美”给华南、江南、江淮等地带来较强风雨过程。8月份,全国有99个国家站日降水量达到极端事件标准,辽宁羊山、甘肃泾川等14站突破历史极值,引发山洪、泥石流、滑坡等灾害。

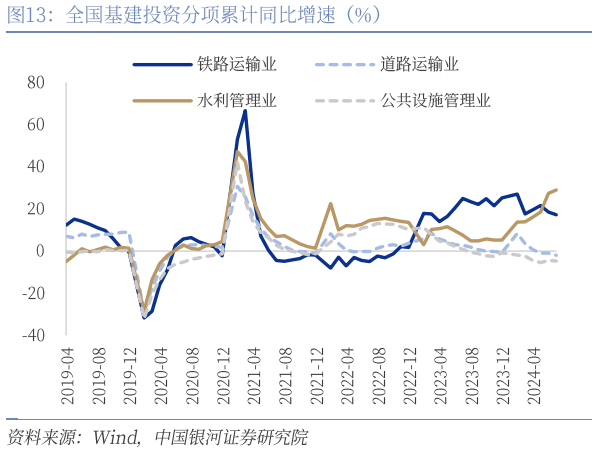

增长结构方面,中央主导投资持续高增,本月水利投资增长尤为显著。铁路本月累计同比增长16.1%(前值17.2%),水利项目增长32.6%(前值28.9%),本月水利建设投资增速大幅高增;道路项目增速进一步下降至-2.8%(前值-2.0%),公共设施增速-4.7%,与上月持平(前值-4.7%)地方主导的项目建设与中央主导项目剪刀差延续,是年初以来基建增长的“新特征”。略落于预期的是,8月年内净融资高峰,尚未带来地方开工建设提速,高频数据方面,石油沥青和水泥发运率持续走低。需要重点关注后续地方专项债的发行高峰能否带来实物工作量提升。

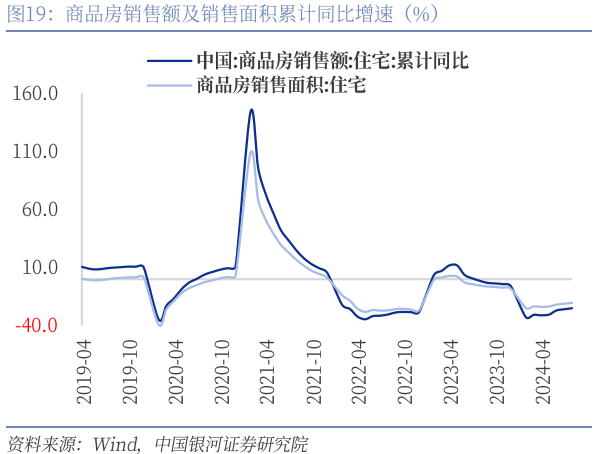

三、房地产:开发投资持续磨底,企稳链条仍待畅通

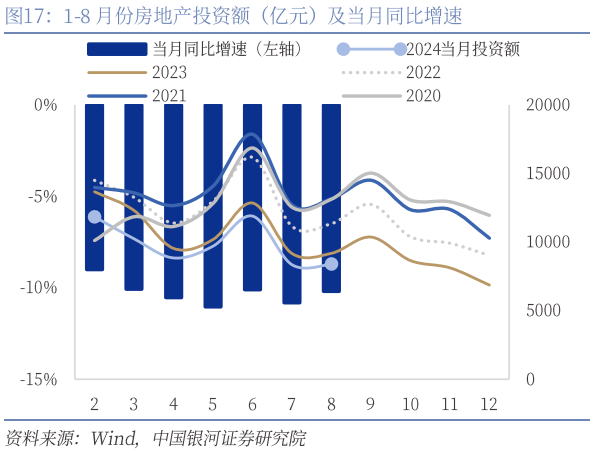

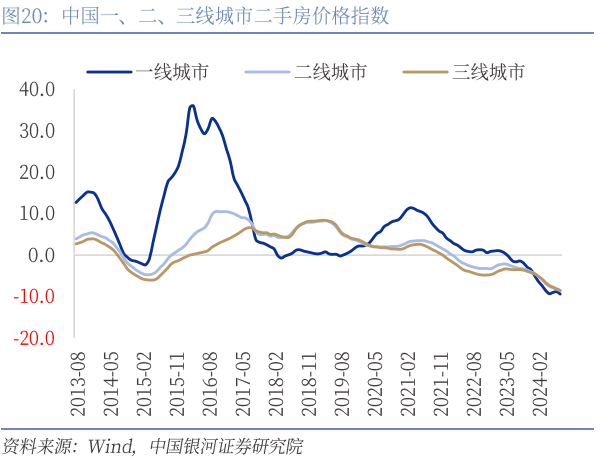

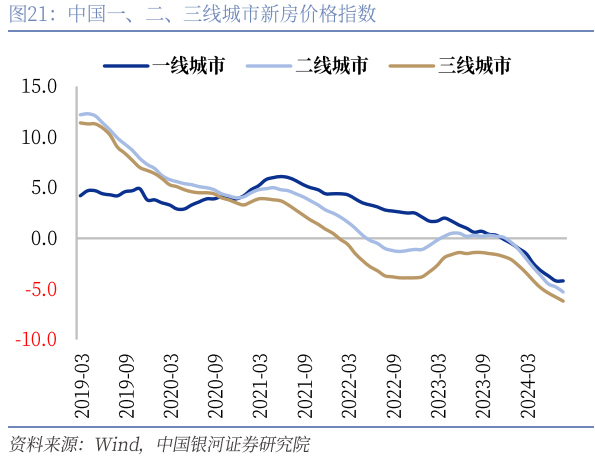

“金九银十”前房地产投资季节性改善仍然有限,整体处于持续磨底阶段。1-8月份房地产投资累计同比增速为-10.2%,与上月持平。土地出让收入较去年同期和上月有改善,但商品房库存持续积累,房价企稳→销售企稳→投资企稳的链条仍未疏通。二级市场方面,“量升价跌”趋势延续,其中一线城市新房和二手房价格出现涨跌分化,反映核心城市的改善性需求仍然存在。但二、三线城市住宅价格持续降低反映全国层面的房地产隐忧。现有“收储”政策较难在三、四线城市落地,后续或有待政策进一步宽松和优化。

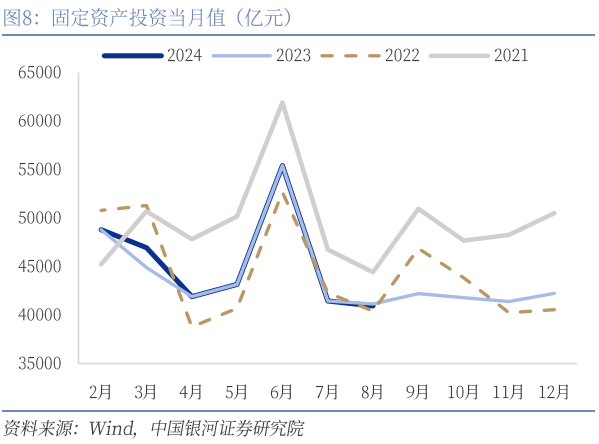

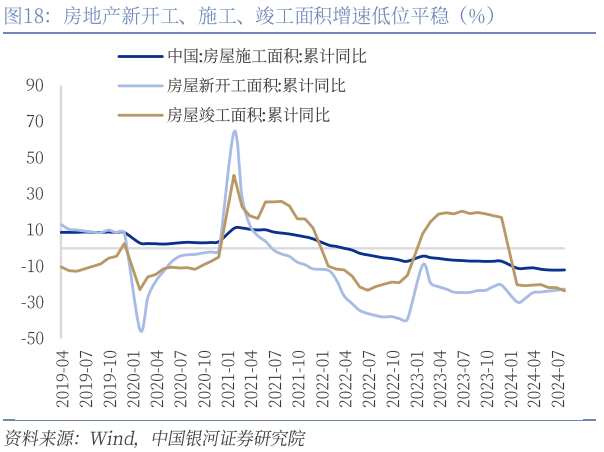

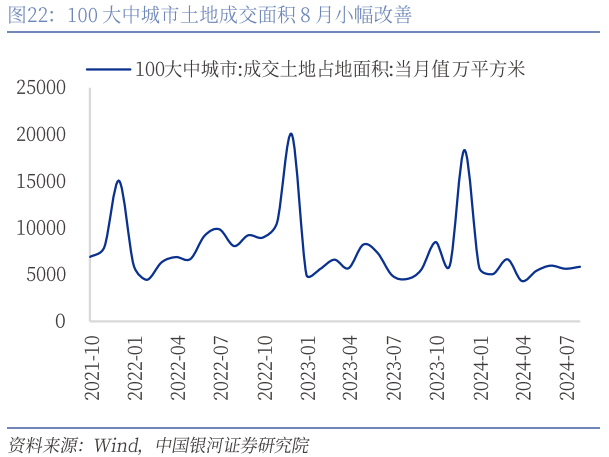

房地产开发投资、新开工增速降幅收窄,施工、竣工面积降幅扩大。1-8月全国房地产开发投资69284亿元,同比下降10.2%(前值-10.2%)。按当月计算,7月房地产开发投资额为8406亿元,同比下降10.2(前值-10.8%),边际增速小幅改善。房屋新开工-22.5%(前值-23.2%)增速小幅改善,住宅施工面积-12.6%(前值-12.1%),竣工面积-23.6%(前值-21.8%)。8月土地成交面积5841万平方米,较去年同比提升28.8%,较上月环比提升3.7%。8月国房景气度指数92.35(前值92.22),较上月小幅回升。

二级市场延续“量升价跌”,其中一线城市新房和二手房价格出现分化。1-8月全国新建商品房销售面积60602万平方米,同比下降18.0%(前值-18.6%);新建商品房销售额59723亿元,下降23.6%(前值-24.3%),整体销售端低位回升。价格上,70城新房价格指数-5.3%(前值-4.9%),二手房住宅价格指数-8.6%(前值-8.2%),年初以来住房价格整体降幅继续扩大。其中不同量级城市间的分化收敛,本月一、二、三线城市二手房价格指数同比-9.4%、-8.6%、-8.5%(前值-8.8%、-8.2%、-8.5%),一线城市价格降幅较大。新房销售方面,一、二、三线城市新房房价格指数同比-4.2%、-5.3%、-6.2%(前值-4.2%、-4.8%、-5.4%)。其中一线城市新房价格好于二手房,反映高能城市改善性需求仍在,而二、三线城市价格全面持续下跌仍是当前地产的隐忧。

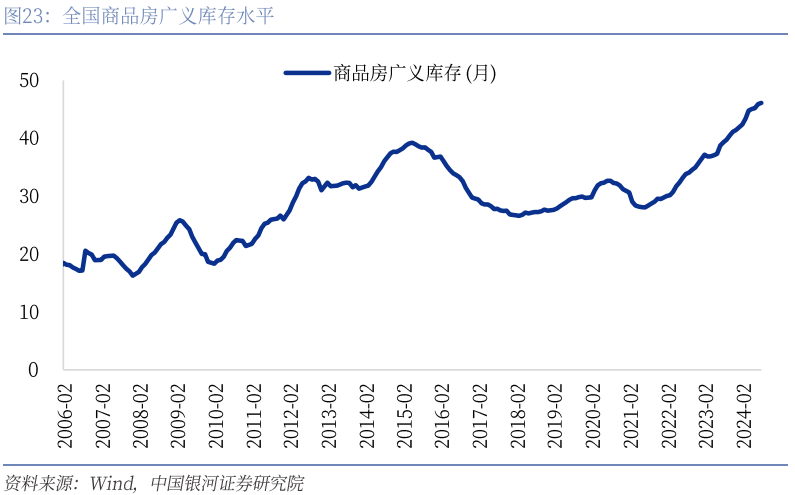

商品房广义库存水平持续积累,地产企稳链条仍待畅通。截止2024年8月,我们测算全国广义商品房库存水平进一步提升至46.11个月,库存或主要集中价格持续阴跌的三、四线城市。从目前全国收储政策的执行来看,对租金回报率较低、户型较大的三、四城市支持作用较低。从房价企稳向销售和开发投资传导机制仍待畅通,有待后续地产政策的进一步宽松和优化。

四、工业生产:新旧动能分化,需求等待复苏

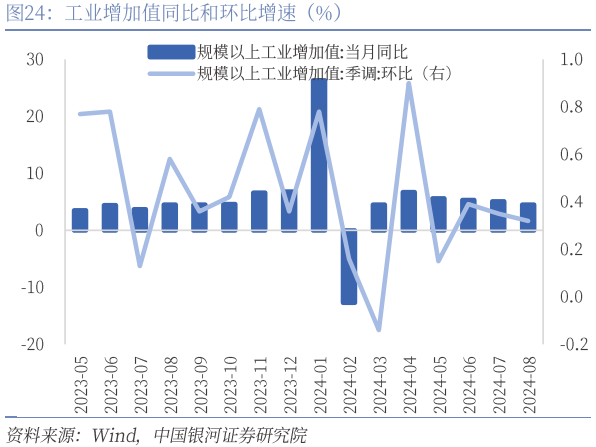

8月份规模以上工业增加值同比实际增长4.5%(前值5.1%),回落至5%下方。1―8月份,规模以上工业增加值同比增长5.8%(前值5.9%)。7月工业增加值环比上涨0.32%,前值0.35%。

新质生产力相关产业依旧支撑工业生产增速,但需求不足拖累工业增速。8月工业增加值增速边际下降的较多,主要原因是工业生产在从政策驱动向需求驱动的过程中, “有效需求不足”的问题制约了工业经济的增长,需求未对工业生产形成足够驱动,8月产销率为96.2%,低于去年同期的97.4%,今年产销率持续保持不及去年同期的水平,仅4、5月份产销率和去年持平。

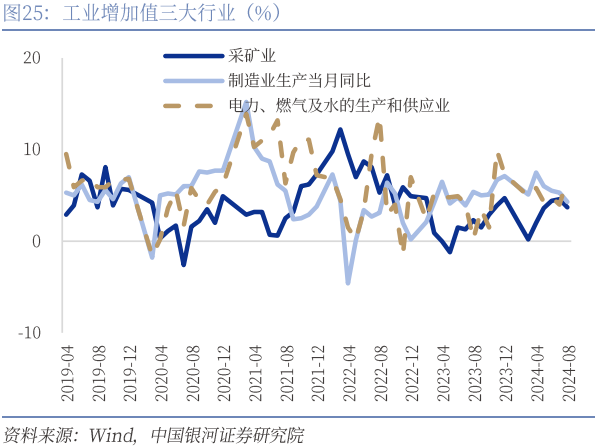

叠加极端天气扰动开工,采矿业和制造业增速边际放缓幅度较大。三大门类看,8月份,采矿业增加值同比增长3.7%(4.6%),制造业增长4.3%(前值5.3%),电力、热力、燃气及水生产和供应业增长6.8%(前值4.0%)。8月制造业和采矿业边际放缓明显,公用事业增速提升。公用事业受去年低基数的影响本月增长较高(去年同期增速0.2%)。极端天气制约了采矿业和制造业的户外作业情况,根据中国气象局介绍,8月气温创新高,降水北多南少;北方暴雨过程频繁、致灾性强,8月5次暴雨过程影响北方地区,101个国家级气象站日降水量达到极端阈值标准;南方大范围高温持续,226个国家级气象站日最高气温达到极端阈值标准,浙江义乌(42.8℃)等18站突破历史极值;同时对流多发散发,局地损失重,8月累计出现4次强对流过程,陕西、云南、内蒙古、宁夏、甘肃等地损失较重。因此极端天气影响户外作业同样制约工业经济。

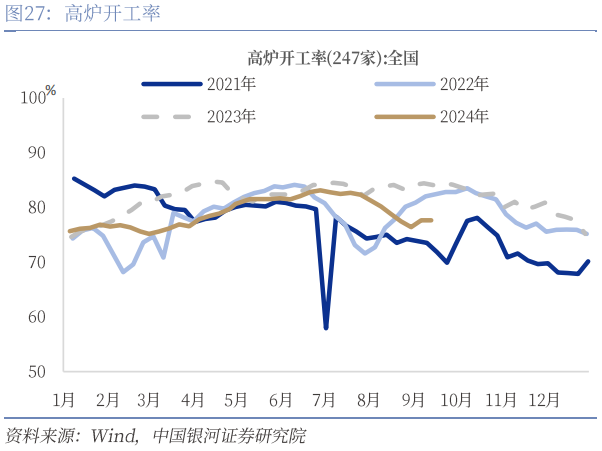

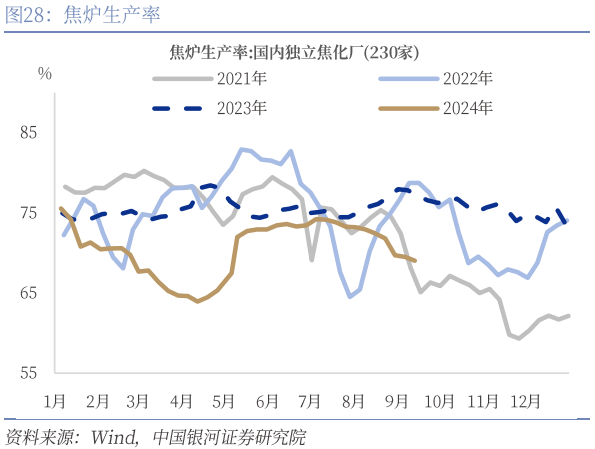

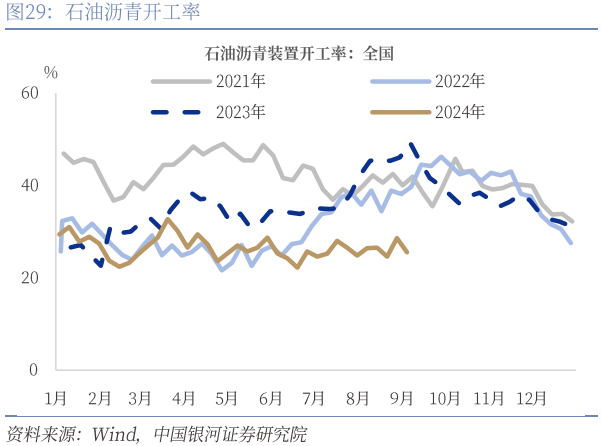

高频数据显示,8月高炉开工率、水泥发运率、石油沥青开工率和螺纹钢开工率都处在下滑趋势,拖累工业生产。8月钢铁开工率保持低迷,高炉开工率同比下降4.83pct至78.82%,跌破80%区间;线材开工率和电炉产能利用率下滑至47.08%和45.77%,双双跌破50%;焦炉开工率降3.92pct至72.01%。基建产业链保持低迷拖累工业增速,水泥发运率下行至35.56%、石油沥青装置开工率同比下降18.42pct至26.53%,螺纹钢开工率同比下滑11.32pct至34.41%,跌破40%。钢材产能同样持续出清,,高炉开工率同比降1pct至82.4%。

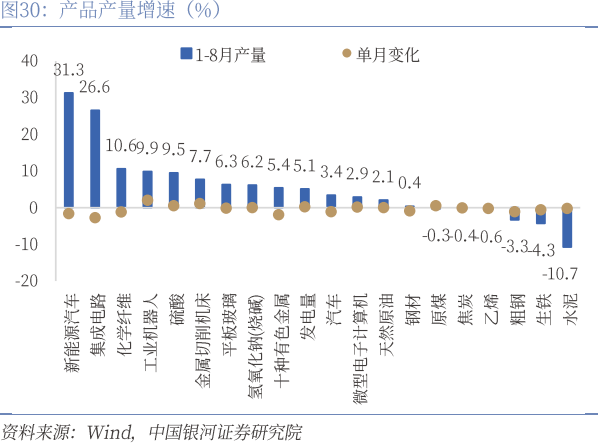

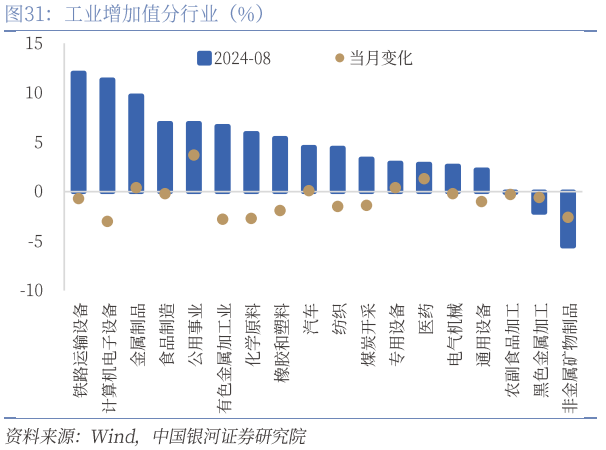

生产端分化特征依然显著,新质生产力表现持续强于传统生产力。具体来看,铁路船舶航空航天运输设备和计算机电子设备是增速最高的两个行业, 8月工业增加值增速分别为12%和11.3%,但也开始边际放缓,前值分别为12.7%和14.3%;而农副食品加工、黑色金属加工和非金属矿物制品拖累工业增速,8月增速分别录得-0.1%、-2.1%和-5.5%。反应在产量上,8月高技术行业中新能源汽车和集成电路增速最快,分别达到31.3%和26.6%。化学纤维和工业机器人增速也达到10.6%和9.9%。智能手机8月增速边际上行4pct至8.9%,受华为、苹果新品发布影响增速明显。传统行业依旧低位运行,水泥、生铁、粗钢产量当月同比分别为-10.7%、-4.3%和-3.3%。地产的下行依旧制约传统行业的生产情况。

五、就业:调查失业率整体平稳,面临潜在上行压力

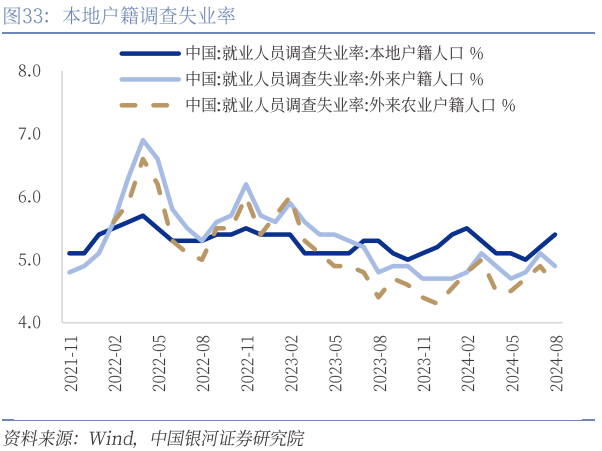

就业承受压力,本地户籍失业率上升明显。8月份,全国城镇调查失业率为5.3%,较上月上涨0.1pct,录得年内高点,与历史的季节性表现略有不符。分户籍来看,本地户籍失业率为5.4%,环比上升0.2pct;外来户籍和外来农村人口失业率下行0.2和0.3pct至4.9 %和4.6%。

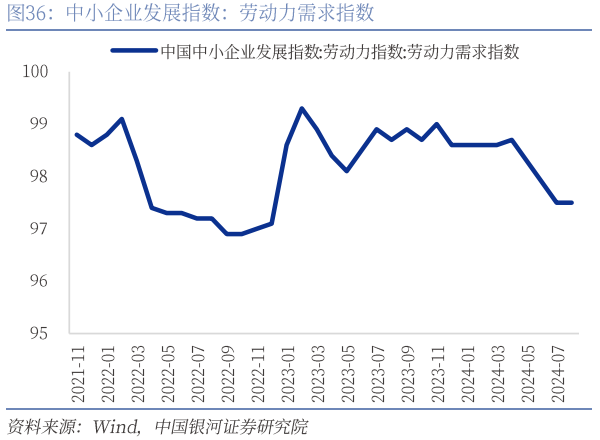

企业利润承压、毕业季和出行链回归常态是推动失业率上行的主要原因。首先,8月PPI环比大幅回落,同比下降1.8 %(前值-0.8%),企业利润进一步承压;中小企业尤其承压,中小企业劳动力需求指数持续回落连续下滑4个月,中小企业在逆周期环境下招工需求反应更为敏感,国内需求不足的压力逐步传导至劳动力市场。其次,8月依然是高校毕业生就业大月,本年度有1179万高校毕业生,劳动力市场消化需要更多时间消化。最后,由于出行链高景气度逐步回归常态,服务业带动就业的能力有所收缩,8月服务业PMI从业人员指数下行0.5个百分点至45.9%,录得2023年3月以来的低点。

展望未来,失业率继续面临潜在上升的压力,7月失业金保险支出同比增速上行至16.8%,;央行储户调查的就业感受指数均已下滑至较低水平。同时就业错配的情况可能进一步加剧,根据智联招聘《2024年大学生就业力调研报告》,高校毕业生有51%看中“工作稳定性”,比去年同期上升10pct;同时根据麦可思《2024本科生就业报告》,在待就业的毕业生中,1/4在准备公务员和事业单位考试。以上信息凸显了逆周期环境下毕业生求职心里的变化,而这种心理变化也会更加导致就业岗位的属性和求职者心理预期的错配,因此进一步加大了政策对促进就业的紧迫性。但与此同时,在经济持续高质量发展和政策对需求加码的情况下,高技术人才以及传统劳动者的需求仍会增加。

本文摘自:中国银河证券2024年9月14日发布的研究报告《经济运行总体平稳,劳动市场值得关注――2024年8月经济数据分析》

分析师:张迪 S0130524060001

分析师:吕雷 S0130524080002

分析师:聂天奇 S0130524090001

研究助理:铁伟奥

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。