【中国银河宏观】M2平行移动 等待政策合力 ――2024年8月金融数据解读

(来源:中国银河宏观)

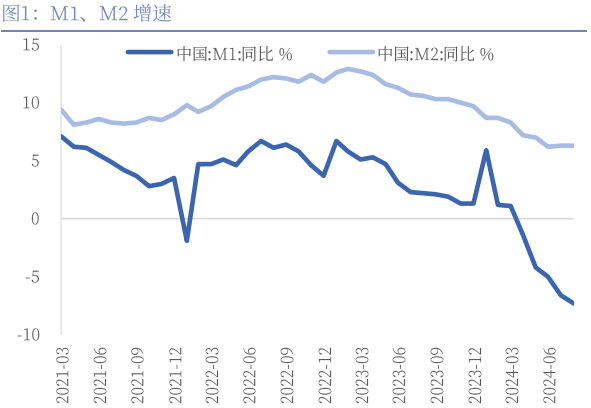

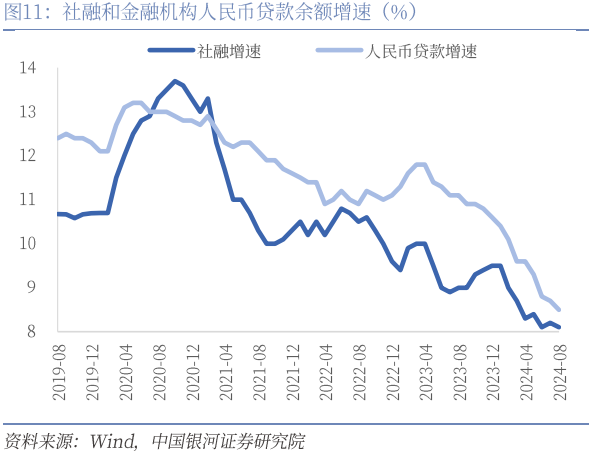

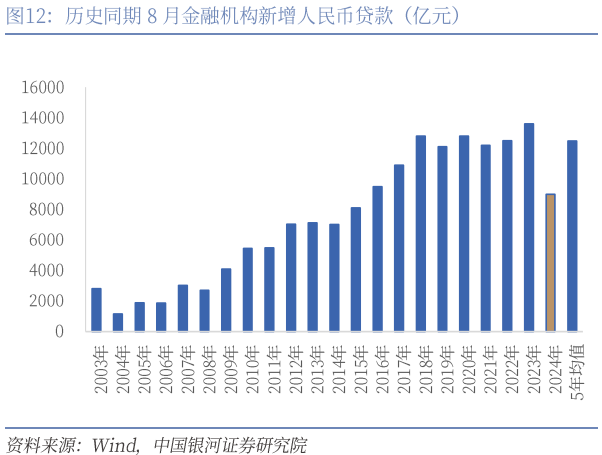

・ 8月M1同比-7.3%(前值-6.6%),M2同比6.3%(前值6.3%)。新增社融3.03万亿元,同比少增981亿元,社融增速8.1%(前值8.2%)。金融机构新增人民币贷款9000亿元,同比少增4600亿元,贷款增速8.5%(前值8.7%)。

・ 货币供应量数据:M2稳定表现可能来自财政净支出的加速,M1继续滑落来自三重压力。

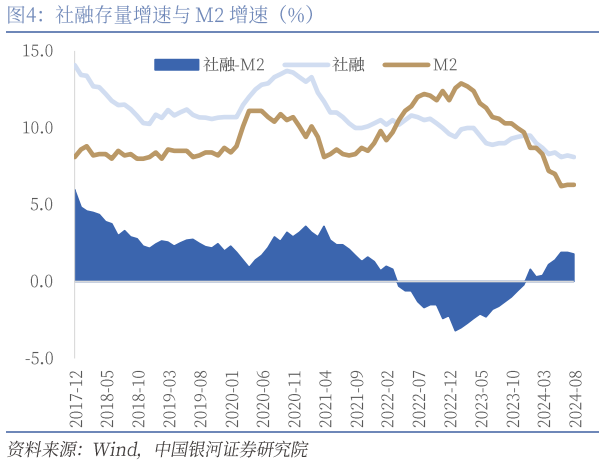

M2增速在7月转为上行后在本月持平,我们认为M2是当下投资重要标尺,后续能否形成趋势性上行值得关注。我们在7月金融数据解读报告中指出,“挤水分”之后的“M2”,因为“更真实”将变得“更有效”,M2增速将更能反映金融对实体经济的支持力度。M2如果形成趋势性上行可能指向经济将出现企稳回升,后续走势需密切关注。在信贷增速下行的背景下,未来M2如果持续上行可能传递财政净支出的扩张正在对冲私人部门信贷下行的压力。

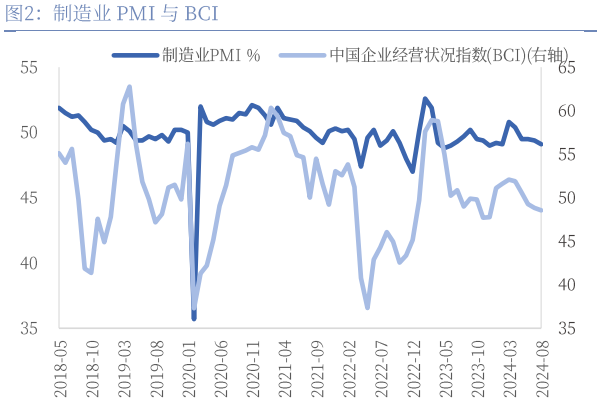

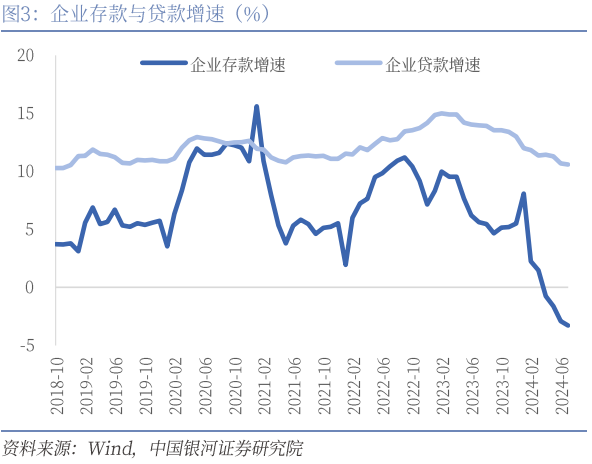

三重压力带来M1继续滑落:企业预期偏弱带来资金活化程度偏低;居民消费投资意愿偏弱带来资金回流企业不畅;存款利率下行带来存款流向理财。M0连续5个月回升,但M1连续5个月负值运行且持续下行。M1回落来自单位活期存款增速下行拖累。PMI下行且保持收缩区间,BCI企业利润、投资前瞻指数继续走弱,企业预期可能较弱。同时,地产高频数据显示销售可能偏弱。将存款和贷款的结构结合来看,居民部门新增贷款小于新增存款,而企业部门刚好相反,显示居民消费投资意愿可能偏弱,居民资金回流企业仍然不畅。非银存款同比大幅多增1.4万亿元,显示存款利率下行背景下,存款流向理财。

・ 社融数据:政府融资加速,但信贷表现偏弱,社融增速滑落。贷款增速下行,居民和企业表现都弱于去年同期。

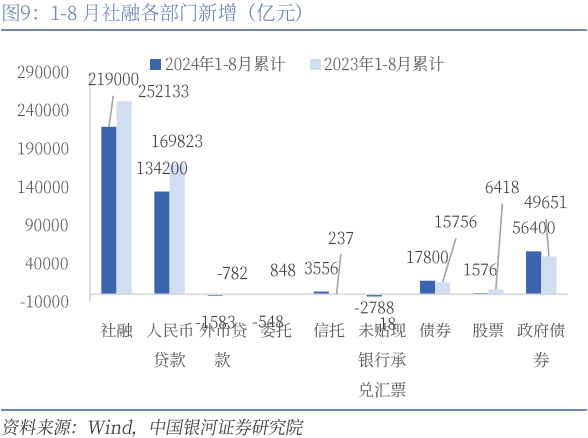

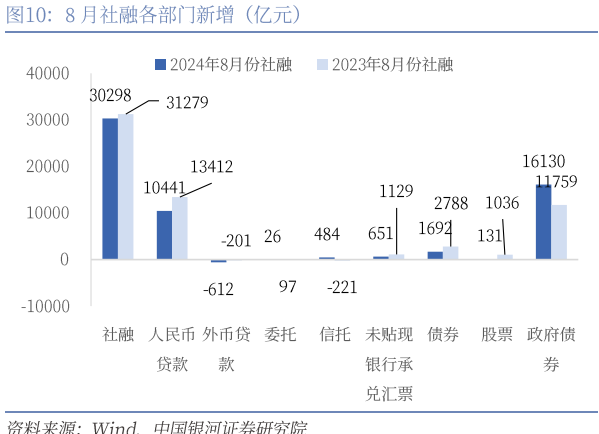

社融结构分化。8月社融同比少增981亿元,表现弱于去年同期,但好于过去五年同期均值。本月社融支撑项来自政府融资和信托贷款,分别同比多增4371亿元、705亿元,除这两项以外的项目均呈现同比少增。本月社融的拖累项主要来自对实体发放人民币贷款和企业直接融资(债券+股票),分别同比少增2971亿元、2001亿元。有效社融增速下行,7月短暂回升未能持续。

企业短期贷款仍然受到禁止手工补息的影响,企业中长贷持续表现偏弱,政府项目投资对企业中长期贷款的拉动作用可能在4月后减弱。企业短贷同比多减1499亿元,禁止手工补息仍有影响,但影响环比减弱,预计年内后续月份将持续受到禁止手工补息的影响,但影响程度将呈现逐月减弱。企业中长期贷款在4月后的表现弱于一季度,映射一季度财政支出偏强且在支出上偏向基建,4月后政府项目投资对企业中长期贷款的拉动作用可能减弱。二季度基础建设贷款需求指数环比下滑10pct。

・ 货币政策展望:货币政策等待与财政一致性协同。降低存量房贷利率可能是央行下一步重要行动。年内货币宽松的三个路径为降息、降准、买卖国债保持净投放。

8%以上的社融增速可能是政策较合意的水平,但逐步转向价格型调控,数量目标已并非强约束。8月金融统计数据发布之后,央行有关部门负责人进行解读。强调“金融总量合理增长”。“8月社会融资规模和人民币贷款两项指标余额增速都在8%以上,比上半年名义GDP增速高约4个百分点。”释放8%以上的社融增速可能是较合意的水平,对应社融增速和名义GDP增速相匹配,也对应今年5%的经济增长+3%的通胀水平目标。

货币政策等待与财政一致性协同,可能指向三个方面:

宏观政策一致性转向促消费。央行可能优先选择降低存量房贷利率,稳定地产价格、从而促进消费。即便落地之后,年内仍有调降政策利率10-20BP的可能。

降准的时机可能选在增量财政政策推出之时,幅度可能在50BP。一方面,在政府债券供给高峰释放流动性,熨平资金的过度波动。另一方面年内后续月份MLF到期量逐步加大,也可能降准置换部分到期的MLF。

国债买卖是货币财政交汇点,现阶段买短+卖长并实现净投放可能是主要操作方式。如果长债供给高峰到来,可能为央行增持长债创造顺风条件。

风险提示:1.政策理解不到位的风险 2.央行货币政策超预期的风险 3.政府债券发行超预期的风险 4.美联储超预期降息的风险

2024年9月13日,央行发布2024年8月金融数据。8月M1同比-7.3%(前值-6.6%),M2同比6.3%(前值6.3%)。新增社融3.03万亿元,同比少增981亿元,社融增速8.1%(前值8.2%)。金融机构新增人民币贷款9000亿元,同比少增4600亿元,贷款增速8.5%(前值8.7%)。

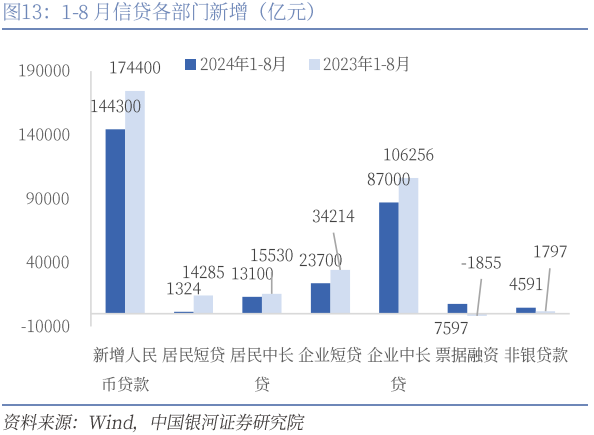

从社融结构来看,同比多增的项目包括政府融资和信托贷款。政府融资1.61万亿元,同比多增4371亿元;信托贷款484亿元,同比多增705亿元;其余项目均为同比少增。其中,对实体经济发放的人民币贷款1.04万亿元,同比少增2971亿元;外币贷款-612亿元,同比多减411亿元;股票融资131亿元,同比少增905亿元;企业债券净融资1692亿元,同比少增1096亿元;未贴现的银行承兑汇票651亿元,同比少增478亿元;委托贷款26亿元,同比少增71亿元。

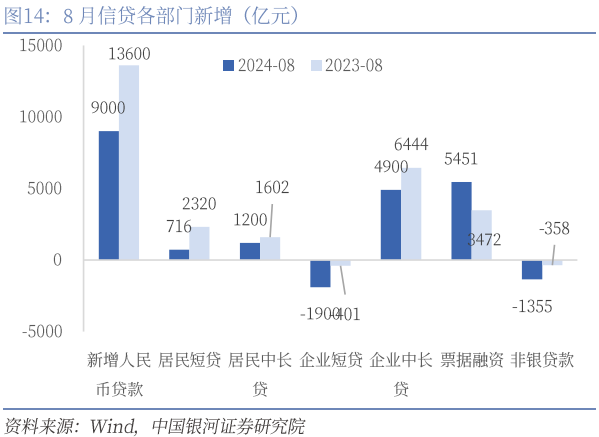

从信贷结构来看,居民和企业都出现信贷同比少增。居民贷款1900亿元,同比少增2022亿元,其中短贷716亿元,同比少增1604亿元,中长贷1200亿元,同比少增402亿元;企业贷款8400亿元,同比少增1088亿元,其中短贷-1900亿元,同比多减1499亿元;中长贷4900亿元,同比少增1544亿元;票据融资5451亿元,同比多增1979亿元。非银行业金融机构贷款-1355亿元,同比多减997亿元。

一、M1持续滑落、M2增速平行

M2增速在7月转为上行后在本月保持平行,其稳定表现可能来自财政净支出的加速。我们认为M2是当下投资的重要标尺,后续能否形成趋势性上行值得关注。我们在7月金融数据解读报告中指出,“挤水分”之后的“M2”,因为“更真实”将变得“更有效”,M2增速将更能反映金融对实体经济的支持力度。M2如果形成趋势性上行可能指向经济将出现企稳回升。M2增速7月转为上行之后8月保持平行,是非常值得重视的积极变化,后续走势需密切关注。M2的派生途径主要包含信贷、财政净支出、外汇占款、银行购债等。其中信贷增速在7月、8月连续下滑0.1pct、0.2pct。7月财政数据指向财政净支出增速在上行,M2连续2个月的回升企稳可能来自财政净支出的加速。未来M2如果持续上行可能传递财政净支出的扩张正在对冲私人部门信贷下行的压力。

三重压力带来M1继续滑落:企业预期偏弱带来资金活化程度偏低;居民消费投资意愿偏弱带来资金回流企业不畅;存款利率下行带来存款流向理财。M0连续5个月回升,但M1连续5个月处在负值区间且持续下行。M1回落仍受单位活期存款增速下行的拖累。8月PMI下行且保持收缩区间,BCI企业利润、投资前瞻指数继续走弱,企业预期可能较弱;8月30城商品房销售面积同比-15%,降幅扩大。从存款数据来看,8月,人民币存款增加2.2万亿元,同比多增约9600亿。其中,住户存款增加7100亿,非金融企业存款增加3500亿,非银存款增加6300亿元,分别同比变动-777亿元、-5390亿元和+1.36万亿元。居民部门新增贷款小于新增存款,而企业部门刚好相反,显示居民消费投资意愿可能偏弱,居民资金回流企业仍然不畅。同时,7月新一轮存款利率下调,存款流向理财现象依然存在。

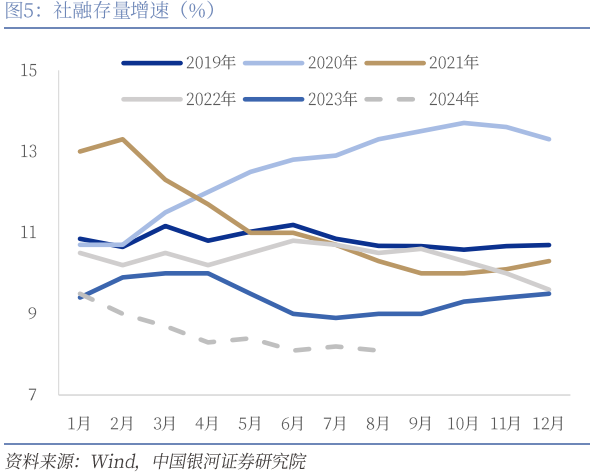

二、社融增速下行

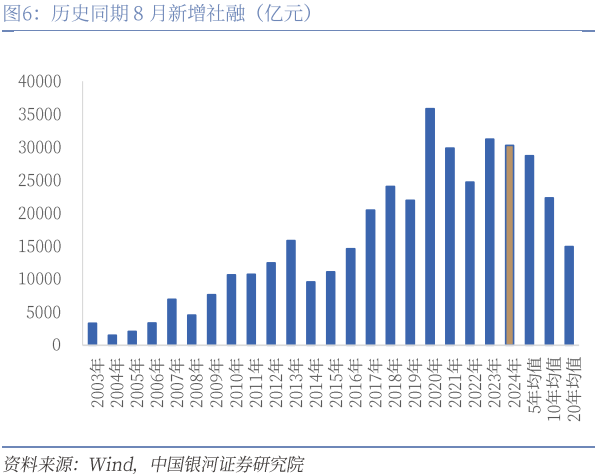

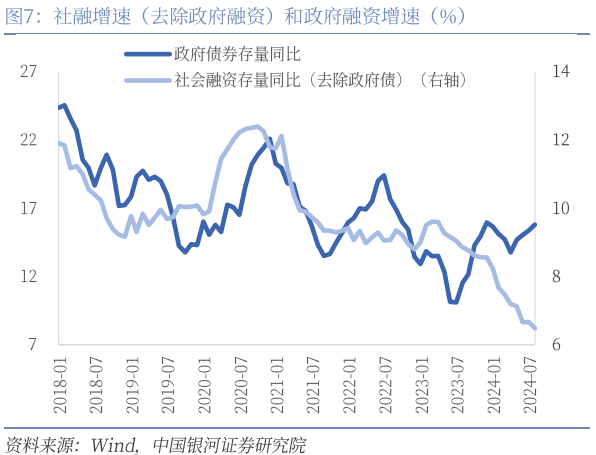

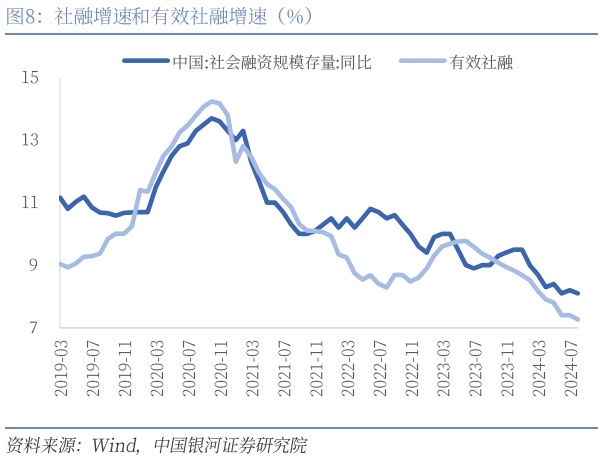

新增社融3.03万亿元,同比少增981亿元,社融增速下行。本月社融表现并非很弱,高于过去5年同期均值。去除政府融资的社融增速为6.48%,增速下行,有效社融增速同样下行。有效社融(中长期贷款+委托/信托贷款+企业直接融资)增速8月末为7.3%,环比下行。

从社融结构来看,本月社融支撑项来自政府融资和信托贷款,分别同比多增4371亿元、705亿元,除这两项以外的项目均呈现同比少增。本月社融的拖累项主要来自对实体发放人民币贷款和企业直接融资(债券+股票),分别同比少增2971亿元、2001亿元。

(一)贷款增速继续滑落,居民和企业均弱于去年同期,企业中长贷持续走弱

8月金融机构人民币贷款余额增速环比下行0.2pct至8.5%,居民和企业表现都弱于去年同期。

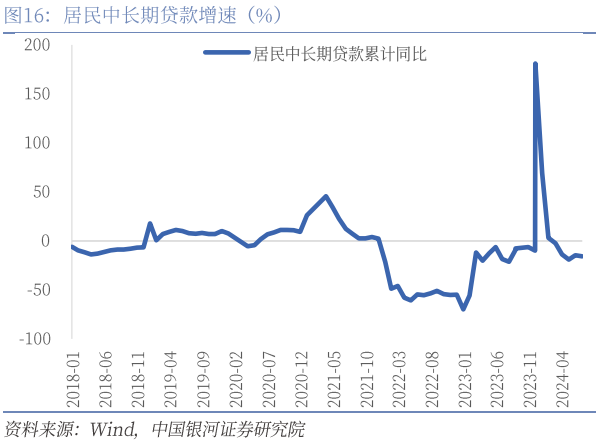

居民短贷和中长贷均同比少增。8月居民新增信贷1900亿元,同比少增2022亿元,其中短贷716亿元,同比少增1604亿元,中长贷1200亿元,同比少增402亿元.8月30城商品房销售面积同比-15%,降幅扩大。

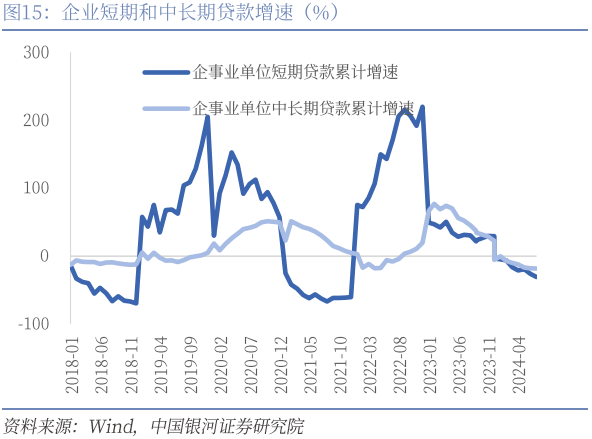

企业内生融资需求仍然偏弱,中长贷表现不及一季度,仍有票据冲量现象。企业短贷同比多减1499亿元,禁止手工补息仍有重要影响,但影响程度环比7月小幅减弱,预计对年内后续月份均有影响,但影响程度呈现逐月小幅减弱的趋势。企业中长贷持续表现偏弱,企业投资意愿偏弱。企业中长期贷款在4月后的表现明显弱于一季度,连续五个月低于过去3年均值,而一季度则均高于过去3年均值。映射一季度财政支出偏强且在支出结构上仍然偏向基建,4月后政府项目投资对企业中长期贷款的拉动作用可能减弱。央行二季度问卷调查显示,基础建设贷款需求指数为53.6%,环比一季度下滑10pct。

(二)企业债券融资本月减速,同比少增,化债背景下企业债券融资可能主要来自产业债

8月企业债券融资净新增1692亿元,同比少增1096亿元,增速减慢。未来公司信用类债券和金融债券发行仍然可能提速。融资成本降低推动企业采用债券融资的方式。8月wind口径的城投债净融资额约-716亿元,城投债融资再次回到负值,6月7月的回升被暂停。化债背景下企业债券融资可能主要来自产业债,8月wind口径的产业债净融资额1689亿元。

(三)政府融资同比多增

8月政府债券净融资为1.6万亿元,融资同比多增4371亿元,是本月社融的重要支撑。

根据Wind统计的政府债券发行数据,8月政府债券发行量约2.8万亿元,明显提速,发行量比7月增加约1.1万亿元,净融资额1.8万亿元,环比增加1.2万亿元。其中,国债发行量约1.6万亿元,净融资额为1.02万亿元。8月地方政府债发行量约1.2万亿元,净融资额8193亿元。其中地方新增专项债发行7965亿元,净融资额为5949亿元,国债和地方新增专项债发行明显提速。

预计年内政府债券融资仍将对社融构成重要支撑。7月政治局会议提出“实施好积极的财政政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”,财政政策作为当前逆周期调节的主要工具,或将发挥更加积极的调节作用。一则是有鉴于经济尚有“保5”诉求,且上半年财政收入缺口较大,年内财政政策或将加码,4季度可能有新增国债发行,预计将对社融构成重要支撑。

(四)表外票据同比明显少减

8月表外融资1161亿元,同比多增156亿元。同比多增主要来自于信托贷款,同比多增705亿元。未贴现银行承兑汇票则同比少增478亿元。委托投资与去年同期相差不大。

三、货币政策展望

货币政策等待与财政一致性协同。降低存量房贷利率可能是央行下一步重要行动。年内货币宽松的三个路径为降息、降准、买卖国债保持净投放。

8%以上的社融增速可能是政策较合意的水平,但逐步转向价格型调控,数量目标已并非强约束。8月金融统计数据发布之后,央行有关部门负责人就8月金融统计数据有关情况作了解读。强调“金融总量合理增长”。“8月社会融资规模和人民币贷款两项指标余额增速都在8%以上,比上半年名义GDP增速高约4个百分点。”释放8%以上的社融增速可能是较合意的水平,对应社融增速和名义GDP增速相匹配,也对应今年5%的经济增长+3%的通胀水平目标。但货币政策框架的演进方向之一,中间目标将从“数量型和价格型调控并行”逐步转向“以价格型调控为主”。因此社融增速8%以上的目标可能非强约束。

货币政策等待与财政一致性协同,可能指向三个方面:

宏观政策一致性转向促消费。央行可能优先选择降低存量房贷利率,稳定地产价格、从而促进消费。即便落地之后,年内仍有调降政策利率10-20BP的可能。本次数据解读对于“下一步货币政策还有什么考虑和举措?”,强调“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕”,“持续增强宏观政策协调配合,支持积极的财政政策更好发力见效”。释放积极信号,货币政策预期进一步升温,年内可能仍有降息、降准空间,并保持国债买卖的基础货币净投放。三中全会之后央行在多个场合强调货币政策“双目标”,币值稳定和金融稳定成为央行货币政策的两个最终目标。币值稳定目标包含通胀和汇率。目前通胀低位运行。9月美联储进入降息周期几乎已成定局,汇率阶段性压力解除。币值稳定的目标对降息不构成制约。金融稳定目前的重心仍在利率上行风险,央行反复强调长债交易如果过度拥挤,叠加杠杆率过高,如果利率上行,价格波动可能带来金融风险。进入9月,长债利率下行速度有所加快,10年期国债收益率已向下突破2.1%。如果9月央行选择调降7天逆回购利率,可能进一步加速长债利率下行。因此更大概率的选项可能是优先推动存量房贷利率的调降,一方面这符合目前宏观调控转向促销费的方向。另一方面可能不会带来长债收益率下行的直接影响,相反可能传递经济增速改善的预期有利于推动长债利率上行。即便存量房贷利率的调降优先落地,也并不排除年内仍然有调降政策利率10-20BP的可能。

降准的时机可能选在增量财政政策推出之时,配合财政政策协同发力,幅度可能在50BP。一方面,在政府债券供给高峰释放流动性,熨平资金的过度波动。另一方面年内后续月份MLF到期量逐步加大,也可能降准置换部分到期的MLF。

国债买卖是货币财政交汇点,现阶段买短+卖长并实现净投放可能是主要操作方式。如果长债供给高峰到来,可能为央行增持长债创造顺风条件。收益率曲线将成为央行重要操作工具,操作目标是保持收益率曲线正常向上的形态,同时防止长债收益率过快下行。中间目标将从“数量型和价格型调控并行”逐步转向“以价格型调控为主”的背景下,国债收益率曲线将成为重要的货币政策操作工具之一。操作目标是保持收益率曲线正常的向上的形态。央行保持收益率曲线正常的向上的形态可能有四点考量:保持投资的正向激励、缓解银行净息差、引导通胀预期,实现自主的降息,避免货币政策落后于曲线。现阶段央行对国债收益率曲线的引导可能通过三个公开市场操作工具:逆回购+MLF+买卖国债。未来可能逐步过渡到逆回购+买卖国债。现阶段操作方式可能是买短+卖长,并实现基础货币的净投放。买入短期国债意在投放基础货币,卖出长期限国债则意在阻断可能的长债泡沫,维护金融稳定。

本文摘自:中国银河证券2024年9月14日发布的研究报告《M2平行移动 等待政策合力――2024年8月金融数据解读》

分析师:詹璐 S0130522110001

首席经济学家:章俊 S0130523070003

分析师:张迪 S0130524060001

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。