【中国银河宏观】出口仍有韧性 ——8月进出口数据解读

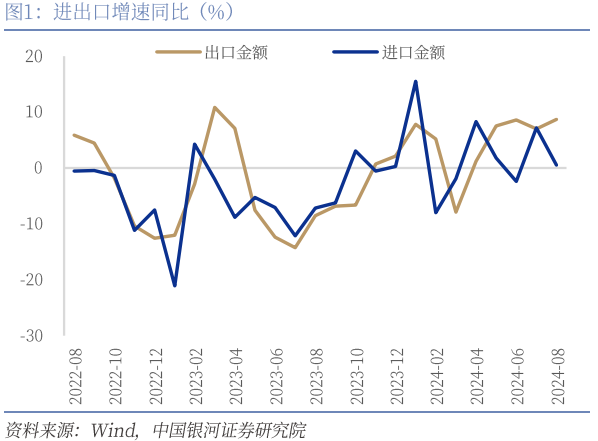

· 9月10日海关总署公布8月份进出口数据:8月份我国出口商品3087亿美元,增速为8.7%(前值7%),高于wind一致预期7%增速;进口2176亿美元,增速为0.5%(前值7.2%),两年复合同比为-3.4%(前值-2.9%),增速相对平稳;贸易顺差910.2亿美元(前值846.5亿美元)。

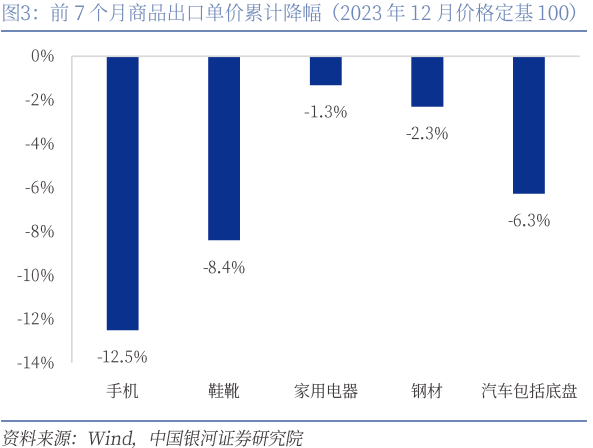

· 8月份出口增速加速上行,源于外需延续韧性和出口商品单价下降带来的商品竞争力提升:一是外需仍具一定韧性。8月份韩国出口增速11.4%(前值13.9%),越南出口同比增速16.1%(前值21%),韩越两国出口依旧维持两位数增长。其次,美国补库进一步上行,6月美国库存总额同比增速2.1%,已连续7个月上升。根据美国零售联合会(NRF)8月份更新的今年货量预测,2024年全年的进口货量将同比增长12.1%,今年美线货量的峰值将出现在8月,而且第四季度的货量不会出现急跌。航运巨头马士基8月7日亦表示,许多零售商和消费品牌的采购订单预计在未来一个月内进口至美国,进口需求仍然相当强劲。一个背景是随着美东港口10月1日罢工威胁日益临近,部分货运商有提前发货备货计划。二是出口商品单价下降带来商品竞争力提升。根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类,今年前七个月,除中成药、集成电路和船舶外,其余商品出口单价同比延续下降。

· 对欧出口持续上行,对亚出口保持韧性:对欧出口增速继续加快,同比13.4%(前值8%),部分因素或在于欧盟对华电动汽车征税引发对贸易摩擦升级的担忧,部分厂商或有提前备货计划。对美国出口增速为4.9%(前值8.1%)。对东盟出口增速连续三个月回落至9%(前值12.2%)。日本出口同比回升至0.5%(前值-6%),对韩国出口同比上行至3.4%(前值0.8%)。对中国香港的出口增速为7.9%(前值12.7%),7、8两月增速均值较二季度略有上行。

· 汽车、半导体出口维持高增,劳密产品降幅收窄:(1)机电产品出口增速11.9%(前值10%),高新技术产品出口增速9.1%(前值11.5%),劳动密集型产品出口增速-1.7%(前值-2.4%);(2)汽车出口增速32.7%(前值13.8%)、手机17%(前值5%),增速持续上行;集成电路出口18.2%(前值27.7%)、家用电器12%(前值17.2%)和通用机械设备11.3%(前值14.7%),增速略有放缓;(3)纺织4.5%(前值3.5%)、塑料1.8%(前值1.2%)增速稍有上升,其它品类商品出口增速仍为负增长。

· 补库受阻加关税风险,出口或将承压:本轮美国补库已经渡过底部,回升仍受高利率压制。截止6月美国销售增速从-3.2%的底部回升至2.2%左右,库存增速亦从0%回升至2.1%。从美国居民消费特征来看,此前超前的商品消费仍然高于正常趋势,这意味着美国的零售增速即使在美联储降息后也可能在低位保持一段时间,对应美国库存和中国出口增速承压的可能。

· 关税风险仍存,警惕对出口拖累。当下美国大选焦灼,从两位总统候选人来看,特朗普表示对中国进口产品征收高达60%至100%的关税,哈里斯或继续延续拜登政府时期的对华态度,为拉拢选民和减少对华供应链依赖,再度加征关税的概率并不低。我们通过对比上一轮贸易战中不同轮次加征关税和未加征关税商品的出口表现,估算若美国加征60%的关税,会使得我国对美出口增速下降34%左右;假设对美出口比重从当前的14%下降至10%,则大幅加征关税对我国整体出口增速的拖累程度或在3.4-4.7%之间。

风险提示:外需走弱的风险;国内经济下行的风险;贸易摩擦加剧的风险。

一、出口增速上行,进口增速回落

8月份我国出口商品3087亿美元,增速为8.7%(前值7%),高于wind一致预期7%增速,出口同比增速过去五年季节均值为3.8%,过去十年均值为3.2%。进口2176亿美元,增速0.5%(前值7.2%),两年复合同比为-3.4%(前值-2.9%),增速相对平稳。贸易顺差910.2亿美元(前值846.5亿美元)。

8月份出口增速加速上行,源于外需延续韧性和出口商品单价下降带来的商品竞争力提升:一是外需仍具一定韧性。8月份韩国出口增速11.4%(前值13.9%),越南出口同比增速16.1%(前值21%),韩越两国出口依旧维持两位数增长。其次,美国补库进一步上行,6月美国库存总额同比增速2.1%,已连续7个月上升。根据美国零售联合会(NRF)8月份更新的今年货量预测,2024年全年的进口货量将同比增长12.1%,今年美线货量的峰值将出现在8月,而且第四季度的货量不会出现急跌。航运巨头马士基8月7日亦表示,许多零售商和消费品牌的采购订单预计在未来一个月内进口至美国,进口需求仍然相当强劲。一个背景是随着美东港口10月1日罢工威胁日益临近,部分货运商有提前发货备货计划。二是出口商品单价下降带来商品竞争力提升。根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类,今年前七个月,除中成药、集成电路和船舶外,其余商品出口单价同比延续下降。

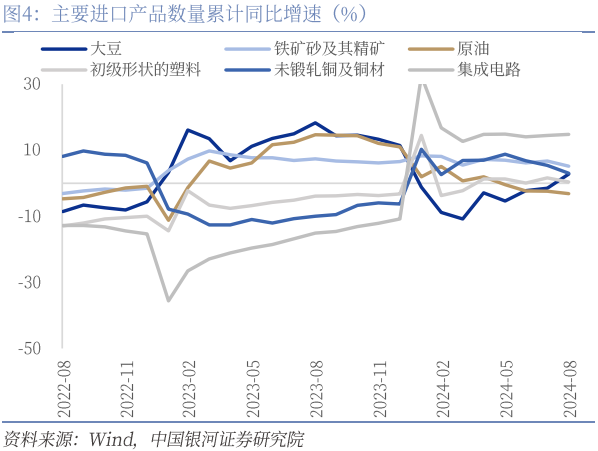

8月份进口增速为0.5%(前值7.2%),过去五年均值为2.3%,过去十年均值为1.8%,环比增速为0.8%,低于五年同期均值3%,进口增速低于历史同期表现主要源于内需疲软。从8月份黑色系价格以及石油沥青开工率、水泥发运量等高频数据来看,国内工业品需求整体偏弱。8月份进口增速回落,部分商品进口数量有所拖累,原油(进口数量同比增速-7%)、橡胶(-5.2%)以及铁矿砂(-4.7%)。此外,成品油(进口数量同比增速26.6%)、医药材(23.2%)、粮食(17.6%)、集成电路(14.5%)为进口带来支撑。

二、对欧出口持续上行,对亚出口保持韧性

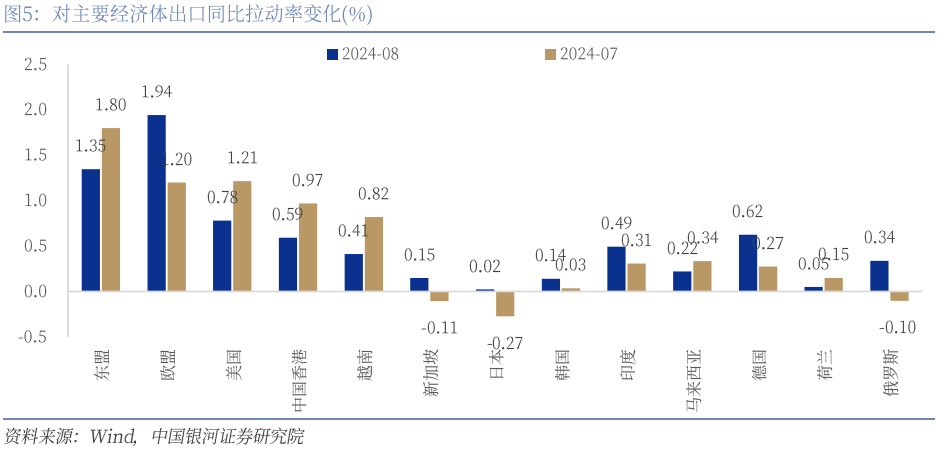

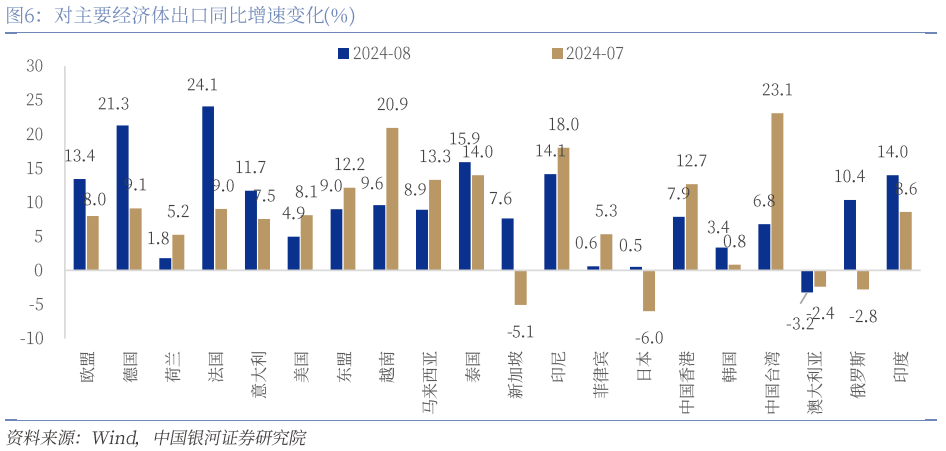

8月对欧出口增速继续加快,同比13.4%(前值8%),拉动出口增速1.94个百分点,较前月上升0.74个百分点,是本月环比拉动上升最大贡献项,部分因素或在于欧盟对华电动汽车征税引发对贸易摩擦升级的担忧,部分厂商或有提前备货计划。对美国出口增速小幅回落,出口同比增速为4.9%(前值8.1%),贡献出口增速0.78个百分点,较上月降低了0.43个百分点,或主要受高基数效应影响,去年同期对美出口金额为23年内全年次高值,两年复合增速为-2.6%(前值-8.8%),增速降幅较快收窄。

对东盟出口增速连续三个月回落至9%(前值12.2%),贡献出口增速1.35%,较7月回落0.45个百分点。其中对泰国出口增速为15.9%(前值14%),对新加坡出口增速转正至7.6%(前值-5.1%),对印尼、越南、马来西亚和菲律宾出口增速分别达为14.1%、9.6%、8.9%和0.6%,相较前值均有不同程度的放缓。

8月,对日本出口同比回升至0.5%(前值-6%),对韩国出口同比上行至3.4%(前值0.8%),一方面,日韩两国8月PMI均小幅上行;另一方面,此前7月下旬北亚的台风恶劣天气条件迫使许多船只采取规避措施,随着台风天气条件解除,此前搁置的航运或重新补发。对印度出口同比上行至14%(前值8.6%),拉升出口增速0.49%(前值0.31%)。对俄罗斯出口增速转正回升至10.4%(前值-2.8%),拉升出口0.34%(前值-0.1%)。对中国香港的出口增速为7.9%(前值12.7%),7、8两月增速均值较二季度略有上行,此前香港政府于7月31日公布二季度GDP数据,二季度出口按年上升12.5%,支撑香港经济二季度超预期上行,作为我国重要的转口港,短期对港出口增速有望维持韧性。

三、汽车、半导体出口维持高增,劳密产品降幅收窄

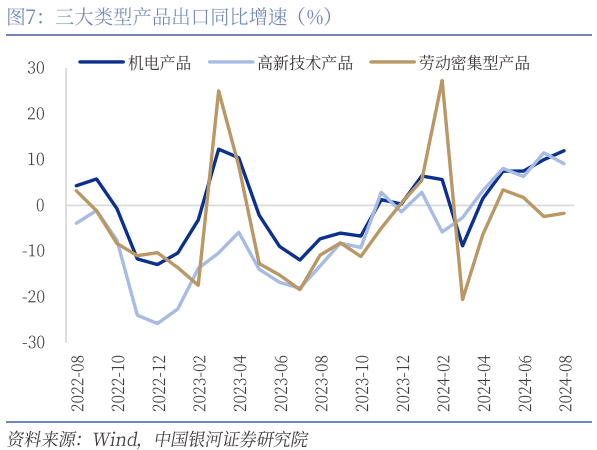

8月高新技术和机电产品增速继续上行,劳动密集型产品出口增速降幅收窄。机电产品出口增速11.9%(前值10%),高新技术产品出口增速9.1%(前值11.5%),劳动密集型产品出口增速-1.7%(前值-2.4%)。

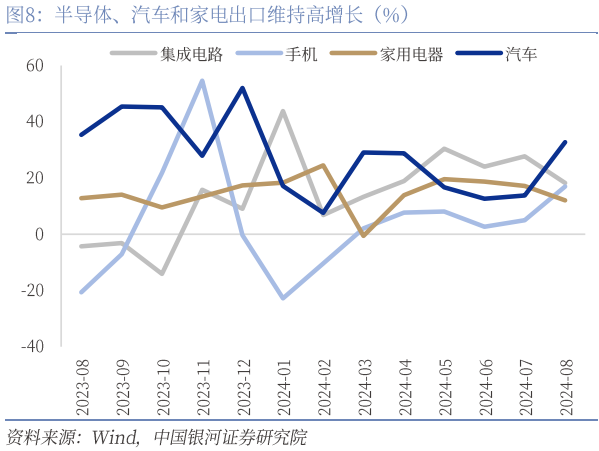

机电产品出口同比增长11.9%,其中汽车包括底盘出口增速32.7%(前值13.8%)、手机17%(前值5%)、汽车零配件6.4%(前值5.7%),增速持续上行;集成电路出口增速18.2%(前值27.7%)、家用电器增速12%(前值17.2%)和通用机械设备增速11.3%(前值14.7%),增速略有放缓。当前全球半导体电子消费处于上行周期,8月韩国前20日计算机外围设备出口同比增速达到98.4%,半导体出口同比增速为42.5%,后续我国集成电路、手机等产品出口亦有望维持较高增长。

劳动密集型产品中,纺织4.5%(前值3.5%)、塑料1.8%(前值1.2%)增速稍有上升,其它品类商品出口增速仍为负增长,其中服装-2.7%(前值-4.4%)、家具-4.5%(前值-5.5%)、鞋靴-5.5%(前值-5.3%)、玩具-8.3%(前值-3.9%)和箱包-10.6%(前值-11.8%)。

四、补库受阻加关税风险,出口或将承压

本轮美国补库已经渡过底部,回升仍受高利率压制。具体来看,截至2024上半年,美国销售增速从-3.2%的底部回升至2.2%左右,库存增速亦从0%回升至2.1%,对应中国出口上半年整体超预期的表现。从美国居民消费特征来看,此前超前的商品消费仍然高于正常趋势,这意味着美国的零售增速即使在美联储降息后也可能在低位保持一段时间,8月美国制造业PMI仅47.2%的疲弱表现也是佐证。作为美国库存和中国出口领先指标,零售销售增速在美国总需求走弱下短期偏弱运行,对应美国库存和中国出口增速承压的可能。

关税风险仍存,警惕对出口拖累。当下美国大选焦灼,从两位总统候选人来看,特朗普表示对中国进口产品征收高达60%至100%的关税,哈里斯或继续延续拜登政府时期的对华态度,为拉拢选民和减少对华供应链依赖,再度加征关税的概率并不低。我们通过对比上一轮贸易战中不同轮次加征关税和未加征关税商品的出口表现,估算若美国加征60%的关税,会使得我国对美出口增速下降34%左右;假设对美出口比重从当前的14%下降至10%,则大幅加征关税对我国整体出口增速的拖累程度或在3.4-4.7%之间。

本文摘自:中国银河证券2024年9月10日发布的研究报告《出口仍有韧性 ——8月进出口数据解读》

分析师:张迪 S0130524060001

研究助理:吕雷

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。