【中国银河宏观】9月降息25BP仍更为合适 ――美国8月劳动数据解读

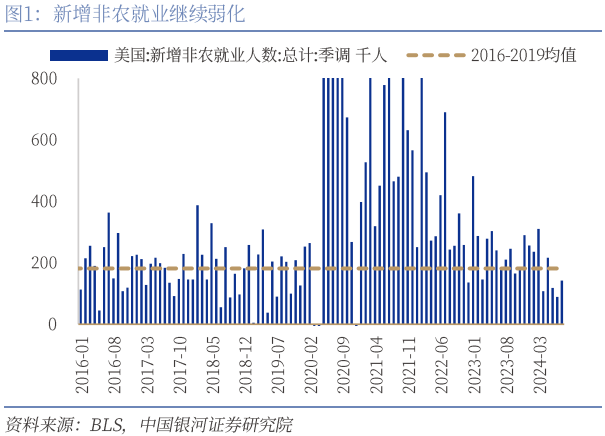

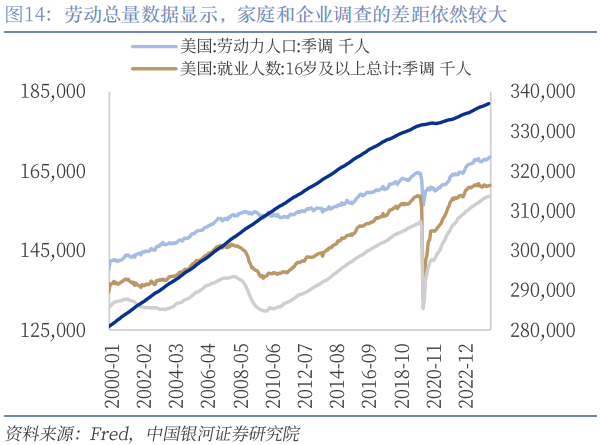

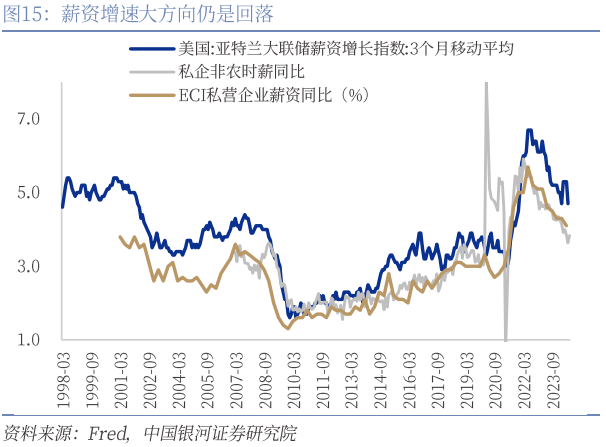

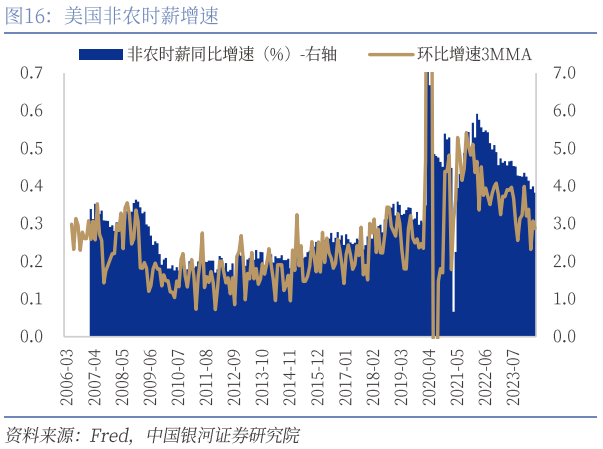

・ 新增非农就业低于预期,失业率如期回落至4.2%,时薪增速反弹至3.83%:新增非农就业略低于预期,失业率符合预期,而薪资增速仍具有韧性,Sahm法则的衰退预警继续触发。单位调查(establishment survey)方面,8月新增非农就业11.4万个岗位,低于16万的市场预期;7月和6月新增就业下修8.6万个。非农时薪增速好于预期,环比0.40%,同比增速回升至3.83%,环比三月均值保持0.31%。家庭调查(householdsurvey)方面,失业率从7月的4.3%下行至4.2%,符合预期;劳动参与率保持62.7%。兼职就业增加而全职就业减少,累计兼职工作人数同比增速升至3.88%,累计全职工作人数同比增速降至-0.76%。

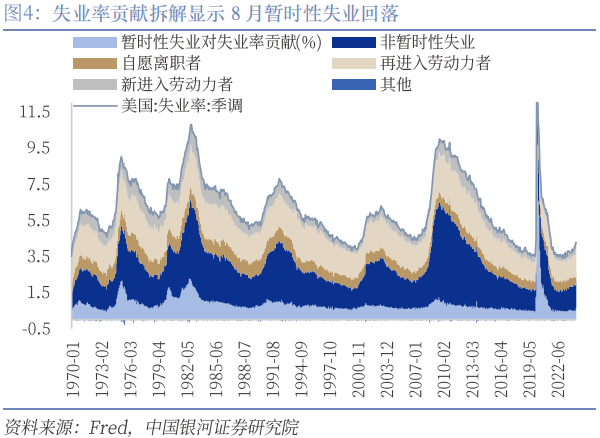

・ 失业率的边际回落主要是暂时性失业减少:在鲍威尔的Jackson Hole表态后,失业率成为影响降息幅度的核心数据。其8月回落主要是失业人口回落16.3万人至707.9万人。从构成来看,失业率下行的0.1%基本由暂时性失业从106.2万人回落至87.2万人贡献,永久性失业人数仅增加2.9万人,这依然不符合短期陷入衰退的前兆。

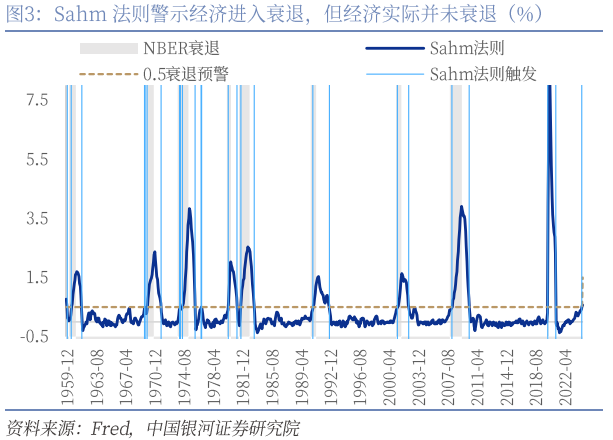

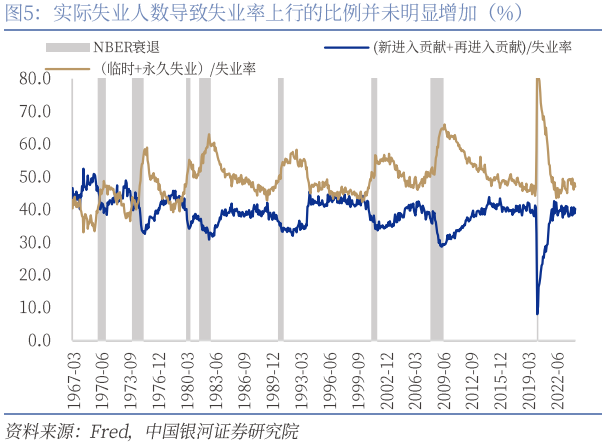

・ Sahm法则为何短期失灵?失业中包含“新进入和再进入劳动力”两类,其占失业总数的比例在衰退前一般会出现下滑,这一方面是临时和永久失业大幅增加所致,另一方面经济下滑后“新进入和再进入劳动力”代表的劳动供给也相应减少,但需求侧下滑更快最终引发衰退。本次失业率上行并不符合上述规律,“新进入和再进入劳动力”人群占总失业人群比例没有明显降低,而临时和永久失业占总失业的比例也没有同过往衰退一样明显上行,这也是即使Sahm法则触发,经济短期也不会进入衰退的重要原因。虽然本次短期“失灵”,Sahm法则8月仍达到0.57%,继续提供衰退预警。我们仍认为NBER“衰退”需要综合工业生产、商品和服务消费、实际收入以及就业等指标综合判断;Sahm法则也曾在1969年9月和1976年10月失灵过,不宜因为统计规律性指标忽视其他有韧性的经济数据提供的信号。

・ 劳动市场的弱化需要美联储连续降息,但单次50BP尚无必要:劳动供给超过需求的过程仍偏缓慢,劳动市场短期依然难以快速进入衰退,这对应着货币政策还是“预防性”为主。(1)10万左右的新增就业处于偏弱状态,但是比以往衰退前期商品就业负增长、服务就业接近零增长的状态仍有显著的距离。(2)8月薪资增速环比再度回升,工时也边际改善,这表明需求的弱化并不显著。(3)从家庭就业总人数变化来看,8月家庭就业环比增加16.8万人,与非农就业的均值约15.5万人,同样具有一定韧性。美联储对劳动市场下行风险的重视程度已经超过对通胀的担忧,其弱化表明年内三次降息有必要。不过,考虑到经济短期不易衰退、货币政策的见效需要更长时间才能阻止劳动市场下行、美联储仍在引导软着陆预期以及单次大幅降息反而可能引发市场恐慌,我们认为2024年应降息3次,每次25BP。

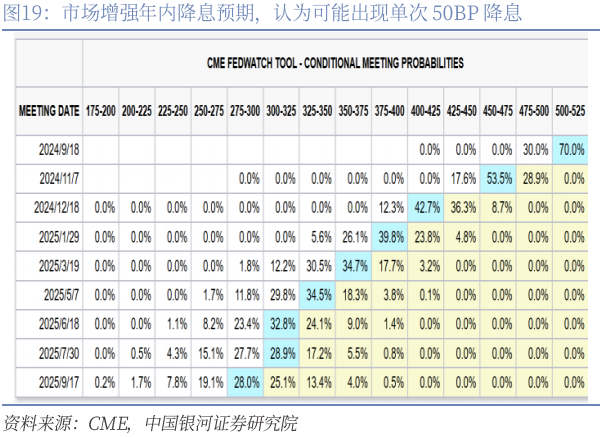

・ 市场加强降息预期,“衰退交易”仍可以穿插进行:不同资产交易方向分化,美债收益率小幅回落,美元指数回升,美股显著下跌。CME联邦基金利率期货显示交易者最终仍认为9月25BP降息概率更高,但对11和12月的降息幅度均提升至50BP,年内累计125BP。美国国债收益率最终小幅回落,两年期降9.7BP至3.657%,十年期降2.1BP至3.713%,结束了2Y与10Y的倒挂。美元指数下行后反弹至101.1830。美国三大股指集体大跌,纳指跌2.55%至16690.83,标普500跌1.78%至5408.42。伦敦黄金上行后回落,收2497.09美元/盎司。资产的变动方向整体反映市场对美国经济下行和“抗衰退”式降息的担忧加剧,虽然8月的劳动数据还不足以使十年期美债收益率大幅降低,但美股对经济弱化的敏感度明显上行。在失业率继续上升的背景下,“衰退交易”可能穿插在“降息交易”的主线中进行;在美国大选11月尘埃落定前,美股的波动率将放大,但回调后考虑到经济短期“软着陆”仍可以注意相关机会;美债收益率和美元有进一步下行空间。

风险提示:1.美国劳动市场大幅下滑的风险 2.美国银行系统意外出现流动性问题的风险 3.劳动市场不同统计序列和方式存在误差的风险

一、劳动市场8月继续缓慢弱化,衰退尚有距离

美国劳工数据局(BLS)9月6日公布了2024年8月劳动数据,新增非农就业略低于预期,失业率符合预期,而薪资增速仍具有韧性,Sahm法则的衰退预警继续触发。单位调查(establishment survey)方面,8月新增非农就业11.4万个岗位,低于16万的市场预期和2016-2019年新增就业均值18.1万;7月新增就业从11.6万个岗位下修至7.4万个,6月从17.9万个下修至9.7万个。非农时薪增速好于预期,环比0.40%,同比增速回升至3.83%,环比三月均值保持0.31%。

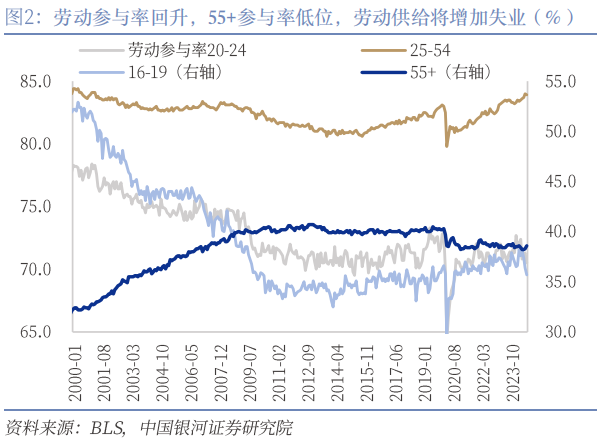

家庭调查(household survey)方面,失业率从7月的4.3%下行至4.2%,符合预期;劳动参与率保持62.7%,55岁及以上参与率略回升至38.6%,25-54岁参与率略降至83.9%。兼职就业增加而全职就业减少,累计兼职工作人数同比增速升至3.88%,累计全职工作人数同比增速降至-0.76%。

7月份的劳动数据在新增就业、失业、薪资等方面出现了全面的超预期弱化,但当月飓风的影响以及暂时性失业意外上升等并非持续性因素。尽管8月新增非农就业弱于预期且前值下修,但整体来看美国劳动市场的弱化仍是缓慢的,且以供给侧因素为主,短期并不会显著削弱居民的消费能力。虽然如此,未来失业率继续上行的趋势仍较为确定,美联储仍有连续降息的理由,但9月即大幅降息50BP目前来看尚无必要,2024年美国逃逸衰退的概率仍较高:(1)从市场最为担忧的失业率来看,失业率本次的回落印证了“暂时性失业”不会持续的猜想,回落的0.1%基本都来自该项,从结构上看导致失业率上行的核心力量仍是进入劳动市场的供给,需求端的弱化持续但并不显著,从薪资的相对粘性上也依然可以看出。(2)占可支配收入55%-60%左右薪资指标仍保持稳定,工时也未明显缩短,这表明2024年内居民消费维持稳定难度不大,消费的环比折年增速仍可在2%左右。(3)美国的财政赤字依然“反常”,继续支持总需求。(4)出现边际弱化的制造业和地产不论是就业占比还是对GDP的影响均较低,在消费尚可的情况下难以将经济整体拖入衰退。因此,维持“降息交易”主线中“衰退交易”穿插出现的判断,且“衰退交易”更易在公布制造业PMI和失业率数据的上半个月发生。

8月劳动市场延续弱化的状态依然支持美联储年内连续降息,虽然年内达成“软着陆”概率不低,但经济未来的下行风险已经不容忽视。在鲍威尔于Jackson Hole会议中确认“保就业”为核心目标后,劳动市场因无法持续吸纳移民等供给带来的失业率上行意味着年内三次降息概率很高。同时,在美联储期望引导经济软着陆,消费和政府支出并不弱的情况下,单次50BP的降息不仅短期收效有限,还可能造成市场进一步的恐慌。我们认为年内降息3次、每次降息25BP目前看仍是更好的选择。本月劳动数据需要注意:

(1)新增非农就业弱于预期,前两个月亦累计下调8.6万个岗位,服务就业虽然环比改善但仍在偏弱位置,3月非农就业均值从前值14.1万个降低至11.6万个,这表明劳动市场在目前利率和经济扩张水平上继续下行的方向较为确定。本月统计的兼职就业回升,这也帮助了新增就业的环比改善,同时反映更多从事兼职就业的移民在此前可能夸大了劳动市场的韧性。总体来看,劳动市场需求侧缓慢放缓,供给侧持续攀升的格局维持,但这一供给超过需求的过程仍偏缓慢,劳动市场短期依然难以快速进入衰退,这对应着货币政策还是“预防性”为主。首先,10万左右的新增就业处于偏弱状态,但是比以往衰退前期商品就业负增长、服务就业接近零增长的状态仍有显著的距离。其次,8月薪资增速环比再度回升,工时也边际改善,这表明需求的弱化并不显著。从家庭就业总人数变化来看,8月家庭就业环比增加16.8万人,与非农就业的均值约15.5万人,同样具有一定韧性。因此,就业数据传递的信号时劳动市场需要降息以防止下滑,但其远没有达到临近衰退的状态,并不需要特别大幅的单次降息。

(2)名义时薪增速环比回升,同比超出预期,亦是劳动市场粘性的印证,其年末同比增速预计仍在3.5%上方,因此年内居民消费难以失速,经济也不会陷入衰退。8月名义非农时薪三个月环比均值依然高达0.31%,近几个月变化不大,因此年末增速还是大概率在3.5%以上。从周期角度考虑,薪资是典型的滞后指标,其韧性不意味着劳动市场没有明显的弱化,但名义薪资的高增速在通胀已经显著回落的情况下可以边际支持作为GDP支柱的消费。在消费年内不大幅走弱,投资亦难以进入大幅负增长的状态下,单次50BP降息必要性也不高。

(3)失业率边际回落至4.2%,符合预期,但依然持续触发Sahm规则的衰退预警,其为阿里大方向仍然是继续震荡上行。失业率8月回落主要是失业人口回落16.3万人至707.9万人,劳动力人口当月的小幅上升依然是使失业率下行的力量。从构成来看,失业率下行的0.1%中基本是由暂时性失业从106.2万人回落至87.2万人贡献,永久性失业人数仅增加2.9万人,这依然不符合短期陷入衰退的前兆。

失业率的细分数据也可以佐证失业更多是供给侧推动,需求下滑尚不严重:失业中包含“新进入和再进入劳动力”两类,其占失业总数的比例在衰退前一般会出现下滑,这一方面是临时和永久失业大幅增加所致,另一方面经济下滑后“新进入和再进入劳动力”代表的劳动供给也相应减少,但需求侧下滑更快最终引发衰退。本次失业率上行并不符合上述规律,“新进入和再进入劳动力”人群占总失业人群比例没有明显降低,而临时和永久失业占总失业的比例也没有同过往衰退一样明显上行,这也是即使Sahm法则触发,经济短期也不会进入衰退的重要原因。虽然本次短期“失灵”,Sahm法则8月仍达到0.57%,继续提供衰退预警。我们仍认为NBER“衰退”需要综合工业生产、商品和服务消费、实际收入以及就业等指标综合判断;Sahm法则也曾在1969年9月和1976年10月失灵过,不宜因为统计规律性指标忽视其他有韧性的经济数据提供的信号。

(4)从供需考虑,7月职位空缺数降低至793.8万人,整体下行趋势继续;由失业率和职位空缺率构成的贝弗里奇曲线已经进入疫情前范围,也支持失业率未来继续上升。JOLTs显示裁员导致的离职人数没有显著上行。供给方面,劳动参与率不弱,移民供给还在增加,非本地出生劳动人口8月上行至3204.9万人,未来预计在需求弱化的情况下抬升失业率。8月平均周工时降低34.3小时,略有回升。总体上,供需缺口的收窄有所加速。

(5)综合来看,劳动数据8月传递的信号还是其将延续弱化,失业率未来继续上行,年内出现衰退的风险依然较低,软着陆还是基准假设。美联储对劳动市场下行风险的重视程度已经超过对通胀的担忧,其弱化表明年内三次降息有必要。不过,考虑到经济短期不易衰退、货币政策的见效需要更长时间才能阻止劳动市场下行、美联储仍在引导软着陆预期以及单次大幅降息反而可能引发市场恐慌,我们认为2024年应降息3次,每次25BP。“衰退交易”在制造业PMI和失业率公布的月初仍会阶段性出现。

市场在劳动数据公布后加强了2024年的降息的预期,不同资产交易方向分化,美债收益率小幅回落,美元指数回升,美股显著下跌。CME联邦基金利率期货显示交易者最终仍认为9月25BP降息概率更高,但对11和12月的降息幅度均提升至50BP,年内累计125BP。美国国债收益率最终小幅回落,两年期降9.7BP至3.657%,十年期降2.1BP至3.713%,结束了2Y与10Y的倒挂。美元指数下行后反弹至101.1830。美国三大股指集体大跌,纳指跌2.55%至16690.83,标普500跌1.78%至5408.42。伦敦黄金上行后回落,收2497.09美元/盎司。资产的变动方向整体反映市场对美国经济下行和“抗衰退”式降息的担忧加剧,虽然8月的劳动数据还不足以使十年期美债收益率大幅降低,但美股对经济弱化的敏感度明显上行。我们仍认为在失业率继续上升的背景下,“衰退交易”可能穿插在“降息交易”的主线中进行;在美国大选尘埃落定前,美股的波动率将放大,但回调后考虑到经济短期“软着陆”仍可以注意买入机会;美债收益率和美元有进一步下行空间。

二、非农商品就业弱势,服务仍有韧性;家庭就业增长

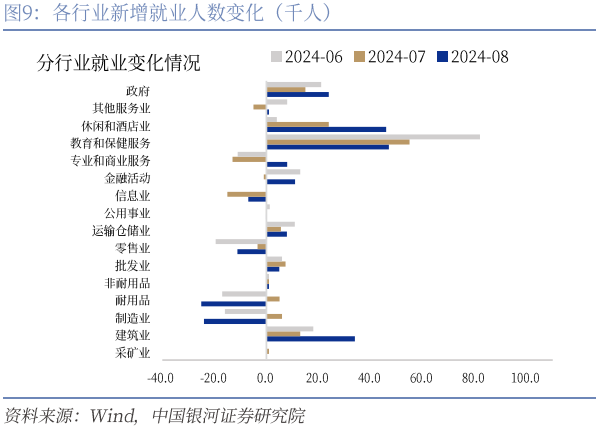

新增非农就业岗位的结构方面,商品生产相关的就业低位震荡,服务和政府就业环比7月改善;新增岗位的恢复可能与兼职就业回升有关。新增的14.2万岗位中,商品生产增加1.0万个,建筑业增长3.4万个,制造业减少2.4万个。8月份制造就业依然延续偏弱状态,结合美国两类制造业PMI来看,8月制造业表现继续低于预期,就业环比改善但新订单延续下滑,高利率持续遏制产需的恢复。此外,需要注意在近期地产营建许可偏低而完工上行的情况下,建筑业就业也可能在未来下滑。服务生产增10.8万个,7月前值下修至5.4万个,存在供需缺口的低技能服务行业仍在贡献新增就业,这与ISM非制造业PMI整体具有韧性的情况匹配。政府部门多增2.4万个岗位,并不算弱。剔除政府影响后,私人非农就业新增11.8万个岗位,显示出就业疲态,但距离衰退仍有距离。全部非农就业三个月均值从上月的14.1万个略升至11.6万个。

私人部门中新增岗位较多的行业有教育和保健服务业4.7万个、休闲和酒店业4.6万个、建筑业3.4万个和金融活动业1.1万个;当月新增就业减少的行业有零售业、公用事业和信息业。以新增非农就业作为商业周期的信号,商品生产新增就业三月均值稍降低至1.07万人,而服务业三月均值下降至8.57万人左右,离-5万的衰退阈值还有很大距离。结合劳动市场同步指标CEI来看,其数值在非农就业下就后降至2.38%附近震荡,达到2.5%左右的衰退阈值,表明美联储降息的紧迫性上行。

8月份家庭调查的累计兼职工作人数三月均同比增速放缓至4.27%,当月总计2826万人,比上月增加52.7万人;累计全职工作人数的三月均同比增速-0.76%,当月总计1.3325亿人,比上月减少44.8万人。8月家庭调查和非农就业依然存在分歧,但兼职就业人数的回升利于新增非农岗位增加。考虑到两个序列对(非法)移民不同的统计能力,8月家庭调查与企业(非农)调查均值约15.5万人,可能能能反映劳动市场的实际情况。不过,需要注意的兼职就业中因经济下行不得不进行兼职的比例有所增加,这也印证美国经济面临的下行风险增大。失业率方面,临时和永久失业的比重并不高,劳动市场的弱化虽然持续,但2024年内带动经济进入衰退的风险有限。

三、薪资环比回升,年内可以拉动消费和GDP

8月时薪环比与同比增速均回升,7月薪资环比增速未下调,三月均环比增长从前值0.306%回升至0.314%,反映薪资增长依然具有黏性,这也不符合常规衰退期间的特征。从当前的数据来看,时薪同比增速年内可能维持在3.5%上方,对通胀压力相对有限的同时利于美国消费保持韧性,美国居民实际薪资收入的稳定阻止需求侧出现显著下滑,奠定美国2024年软着陆的基础。不过作为滞后经济指标,薪资的韧性并不会在失业率上行的期间阻碍“衰退交易”出现。

具体来看,8月私人部门非农工资同比增速反弹至3.83%,环比增速0.40%。商品业的同比和环比时薪增速分别为4.72%和0.33%,服务业为3.61%和0.43%,其中商品生产薪资环比改善受到建筑业和制造业带动。从细项来看,同比增速最快的行业为耐用品制造业的5.97%、金融活动业的4.56%、运输仓储业的4.41%,建筑业的4.35%和专业与商业服务业的4.30%。环比薪资方面,增速居前的有公用事业、信息业、零售业、金融活动业和非耐用品生产业等,当月没有薪资环比负增长的行业。2024年一季度薪资环比增速目前为0.339%,二季度为0.287%,三季度目前为0.31%,弱化并不明显。除严重衰退期间,非农薪资环比难以长期低于0.2%,薪资不会过快恶化,对美国经济的支撑依旧。

四、非农就业继续下修,领先指标没有显著弱化

本文摘自:中国银河证券2024年9月7日发布的研究报告《9月降息25BP仍更为合适――美国8月劳动数据解读》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。