【中国银河宏观】工业企业盈利平稳,新旧动能利润分化 ――2024年7月工业企业利润分析

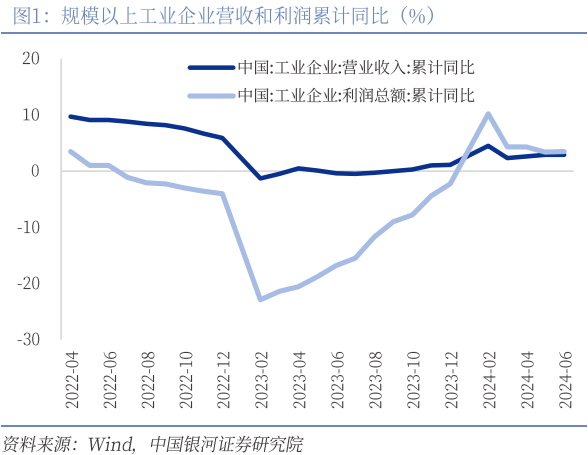

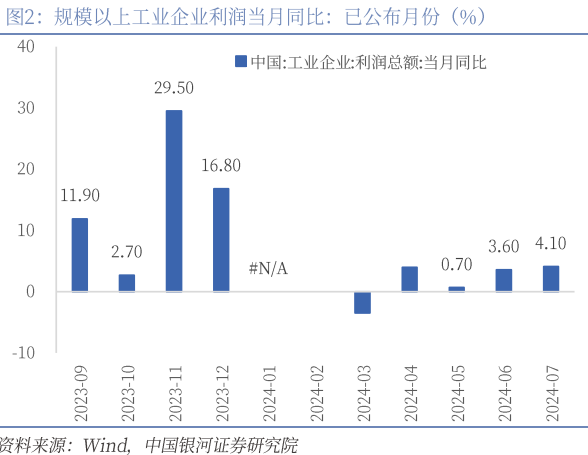

・ 8月27日国家统计局发布:1―7月份,全国规模以上工业企业实现营业收入75.93万亿元,同比增长2.9%;利润总额40.99万亿元,累计同比增长3.6%(前值3.5%)。7月当月利润同比增长4.1%(前值3.6%)。

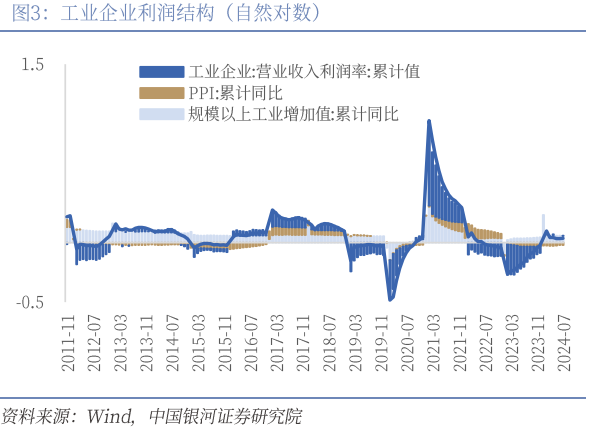

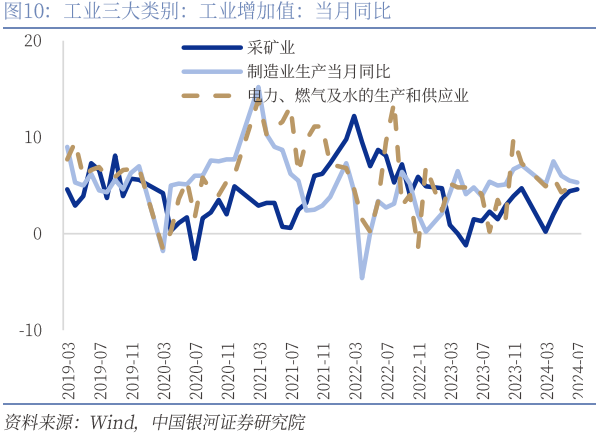

・ 利润率回升是工业企业利润回升的主要原因。从量、价、利润率三要素来看,7月工业生产继续边际小幅收缩,规模以上工业增加值增速7月录得5.1%(前值5.3%);PPI降幅与前值持平(-0.8%);7月营业收入利润率为5.40%,虽然环比下降0.1pct,但同比上升0.19%(去年同期5.39%),因此利润率同比上行是工业企业利润同比增速边际回升的主要原因。

・ 成本端压力下降提升企业利润。7月份企业利润率同比上行的主要原因是成本端的压力继续缓解。7月CRB指数同比下降3.58%,PMI方面可以也看出,7月原材料购进价格较前值51.7%下降至49.9%,掉入收缩区间。每百元营业收入中的费用环比下降至8.41元(前值8.43元)。

・ 出口增速虽有所回落但继续拉动工业企业生产经营。7月份我国出口商品3005.6亿美元,增速为7%(前值8.6%),出口增速虽有所回落但继续保持强劲,目前出口还在托底企业的营收和利润。不过外需疲软的隐患已经显现,根据7月IMF最新预测,美国今年经济增速预测值下调至2.6%,日本经济增速预测下调了0.2%。7月全球制造业PMI为49.7%(前值50.8%)进入收缩区,其中美法德日韩、印俄墨等经济体PMI均纷纷回落。

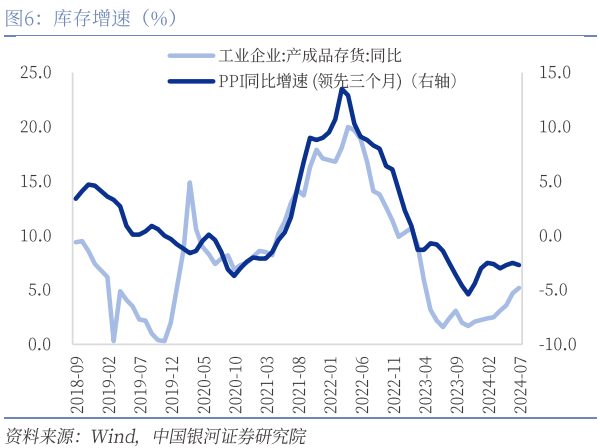

・ 工业品库存继续回升。1-7月工业产成品存货同比增速5.2%(前值4.7%),库存增速上升,企业继续补库趋势,且补库力度加速。在PPI负值持续收窄的趋势下,企业库存水平持续回升。产成品存货周转天数为20.4天,同比增加0.2天;应收账款平均回收期为66.5天,同比增加3.4天。企业继续处在被动补库的阶段,需求不足导致库存周转和应收账款回收天数继续走扩。

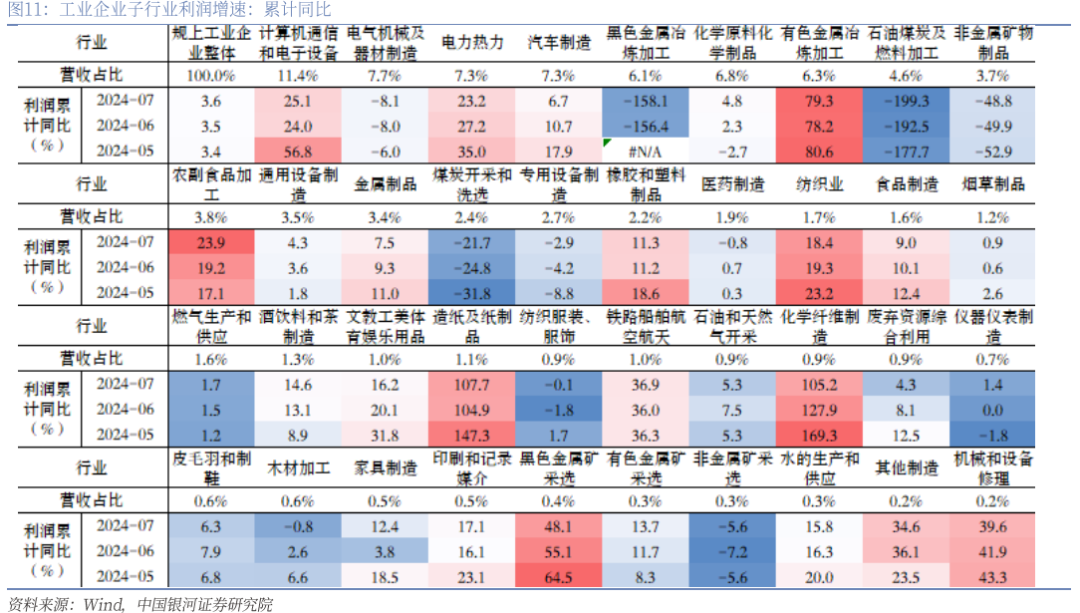

・ 新质生产力相关行业利润增速保持高位。根据国家统计局解读数据, 1―7月份,高技术制造业利润同比增长12.8%,大幅高于规上工业平均水平9.2个百分点,拉动规上工业利润增长2.1个百分点。具体分行业来看,计算机通信和电子设备保持高速增长,且本月小幅走扩至25.1%,铁路船舶航空航天运输设备保持稳定高增长,本月录得36.9%;通用设备受政策利好增速上升至4.3%(前值3.6%),专用设备降幅也收窄至-2.9%(前值-4.2%)。有色冶炼受近期价格的复苏以及库存的上行利润增速高位走括,本月录得79.3%(前值78.2%)。但汽车制造增速利润放缓至6.7%(前值10.7%)。

・ 展望未来,“有效需求不足”仍是目前的主要问题,同时外部环境复杂多变,外需开始疲软在未来有可能拖累出口增速。需求不振导致6月和7月的产销率低于2022和2023年均值,应收账款期望回收期的中枢上升至66天以上,企业资产负债增速持续下滑。因此将工业企业需求来源切换为内需是下一步工业经济发展的重点,也是保证工业经济平稳运行的关键。7月政治局会议明确提出“要以提振消费为重点扩大国内需求”,关注“两新”政策落地对商品消费的改善。年内财政政策加码仍有较大空间。流动性方面未来仍有进一步释放中长期流动性的必要,降准也可能会到来,幅度可能在25-50BP。

风险提示:1.国内政策时滞的风险 2.海外经济衰退的风险

一、工业企业利润边际回升

7月工业企业利润增速边际回升。1―7月份,全国规模以上工业企业实现营业收入75.93万亿元,同比增长2.9%;利润总额40.99万亿元,累计同比增长3.6%(前值3.5%)。7月当月利润同比增长4.1%(前值3.6%)。

利润率回升是工业企业利润回升的主要原因。从量、价、利润率三要素来看,7月工业生产继续边际小幅收缩,规模以上工业增加值增速7月录得5.1%(前值5.3%);PPI降幅与前值持平,7月份 PPI同比下降0.8%(前值-0.8%);7月营业收入利润率为5.40%,虽然环比下降0.1pct,但同比上升0.19%(去年同期5.39%),因此利润率同比上行是工业企业利润同比增速边际回升的主要原因。

成本端压力下降提升企业利润。7月份企业利润率同比上行的主要原因是成本端的压力继续缓解。7月CRB指数同比下降3.58%,PMI方面可以也看出,7月原材料购进价格较前值51.7%下降至49.9%,掉入收缩区间。每百元营业收入中的费用环比下降至8.41元(前值8.43元)

出口增速虽有所回落但继续拉动工业企业生产经营,但隐患已现。7月份我国出口商品3005.6亿美元,增速为7%(前值8.6%),出口增速虽有所回落但继续保持强劲,目前出口还在托底企业的营收和利润。不过外需疲软的隐患已经显现,根据7月IMF最新预测,美国今年经济增速预测值下调至2.6%(较4月预测值低0.1%),将日本经济增速预测下调了0.2%。7月全球制造业PMI为49.7%(前值50.8%),连续六个月在扩张区间后进入收缩区,其中美法德日韩、印俄墨等经济体PMI均纷纷回落。

工业品库存继续回升。1-7月工业产成品存货同比增速5.2%(前值4.7%),库存增速上升,企业继续补库趋势,且补库力度加速。在PPI负值持续收窄的趋势下,企业库存水平持续回升。产成品存货周转天数为20.4天,同比增加0.2天;应收账款平均回收期为66.5天,同比增加3.4天。企业继续处在被动补库的阶段,需求不足导致库存周转和应收账款回收天数继续走扩。

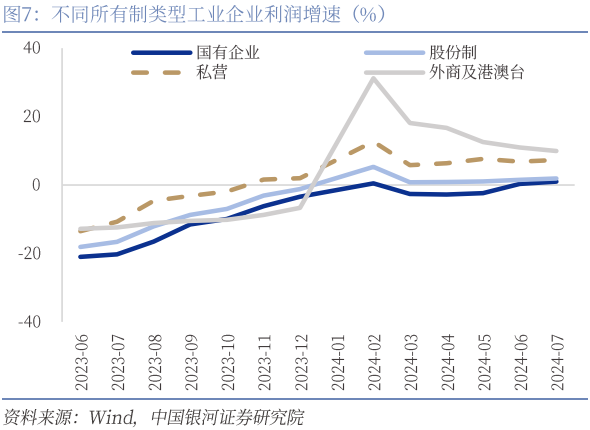

国有企业利润增速转正继续走高,股份制利润继续走扩。分所有制来看,1-7月国有及国有控股企业利润累计同比1.0%(前值0.3%),上月转正后本月继续走高,股份制企业利润累计同比1.9%(前值1.5%),私营企业利润累计同比7.3%(前值6.8%),外资及港澳台企业利润累计同比9.9%(前值11%)。

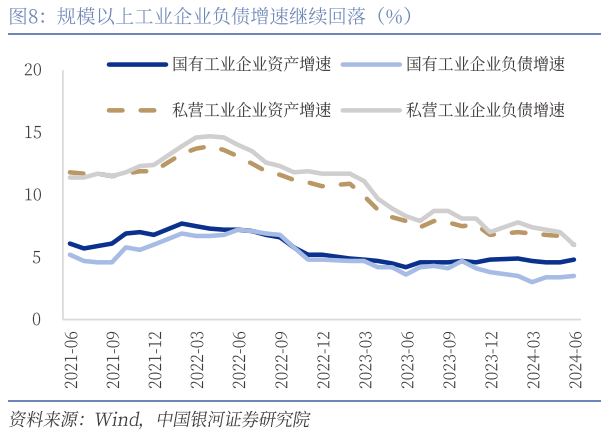

国有企业资产和负债增速继续上行。7月工业企业资产负债率57.6%,与上月持平。资产和负债增速边际放缓,分别录得5.3%和5.1%(前值5.7%和5.4%),其中国有企业资产负债增速继续小幅上行(4.8%,3.5%,前值4.6%,3.4%),但私营企业增速有所收窄(6%,6%,前值6.7%,7%)。

展望未来,“有效需求不足,部分行业产能过剩”的局面仍然存在,同时外部环境复杂多变,外需开始疲软在未来有可能拖累出口增速。因此将工业企业需求来源切换为内需是下一步工业经济发展的重点,也是保证工业经济平稳运行的关键。目前大规模设备更新和消费品以旧换新的具体政策金额已经出台,且总体规模和政策落地时间略超预期,将有效提振下半年工业产品需求,带动工业企业营收、利润的提升,库存水平预计呈现被动去库存的情况。同时叠加外需的持续强劲,供大于求的局面预计会有效恢复,内外需共同带动工业经济的平稳增长。

二、工业企业分行业利润增速

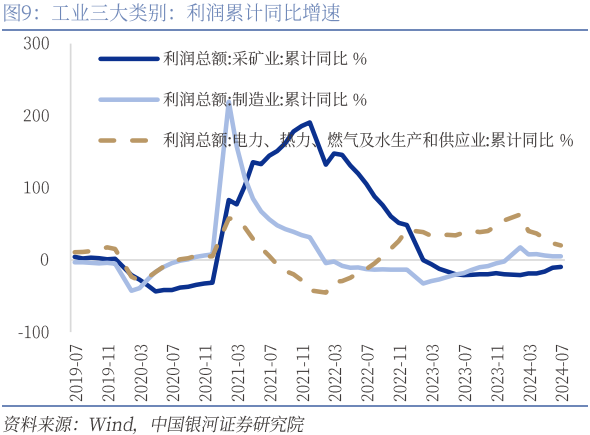

分三大类别来看,采矿业、制造业、公共事业利润累计同比分别为-9.5%(前值-10.8%)、5.0%(前值5.0%)和20.1%(前值23.1%)。采矿业利润下滑趋势收窄,主要原因是去年同期为降幅最低点(-21%);制造业利润增速保持稳定;公共事业利润依然保持高增长态势,但增速已逐渐放缓。

上游有色金属受行业驱动利润继续快速增长,公用事业增速继续放缓。原材料方面,有色采选利润增速提升,同比增长13.7%(前值11.7%),黑色采选利润增速继续保持高位,本月录得48.1%(前值55.1%);油气开采利润小幅下滑至5.3%(前值7.5%),非金属矿采选利润增速收窄至-5.6%(前值-7.2%)。原材料加工方面,有色金属冶炼加工受近期价格的复苏以及库存的上行,利润增速高位走括,本月录得79.3%(前值78.2%),石油煤炭及燃料加工本月延续负增长,增速为-199.3%(前值-192.5%);制成品增速普遍上行,造纸及纸制品利润增幅延续高增长,本月为107.7%(前值104.9%),橡胶利润增速为11.3%(前值11.2%),金属制品增速7.5%(前值9.3%)。公用事业方面,电力热力利润增速有所放缓,本月为23.2%(前值27.2%)、水的生产和供应利润增速回落至15.8%(前值16.3%)、燃气生产和供应利润增速扩大至1.7%(前值1.5%)。

新质生产力相关行业利润增速保持高位,拉动工业企业利润整体增速上行。从总量上来看,根据国家统计局解读数据, 1―7月份,高技术制造业利润同比增长12.8%,大幅高于规上工业平均水平9.2个百分点,拉动规上工业利润增长2.1个百分点,对规上工业利润增长的贡献率近六成,引领作用明显。从行业看,随着制造业高端化、智能化、绿色化进程持续推进,相关行业利润增长较快,其中,锂离子电池制造、半导体器件专用设备制造、智能消费设备制造等行业利润同比分别增长45.6%、16.0%、9.2%,为推动工业高质量发展提供重要动力。具体分行业来看,计算机通信和电子设备保持高速增长,且本月小幅走扩至25.1%(前值为24%),铁路船舶航空航天运输设备保持稳定高增长,本月录得36.9%(前值36%);通用设备受政策利好增速上升至4.3%(前值3.6%),但汽车制造增速放缓至6.7%(前值10.7%),化学纤维制造利润本月为105.2%(前值127.9 %),其他制造本月为34.6%(前值为36.1%);机械和设备修理利润增速保持稳定,本月39.6%(前值41.9%);部分负增长的行业仍延续下跌趋势,电气机械本月为-8.1%(前值为-8.0%),专用设备为-2.9%(前值-4.2%),受设备更新政策影响利润增速收窄。

下游消费品制造业利润增速基本保持稳定复苏。家具制造大幅回升至12.4%(前值为3.8%),酒饮料和茶制造企业利润保持增长,录得至14.6%(前值13.1%),烟草制品利润本月录得0.9%(前值0.6%);食品制造本月为9.0%(前值10.1%),农副食品加工增速提升23.9%(前值19.2%);纺织业为18.4%(前值19.3%),文教工美体育娱乐用品16.2%(前值20.1%),医药制造利润增速转负至-0.8%(前值0.7%)。

本文摘自:中国银河证券2024年8月27日发布的研究报告《工业企业盈利平稳,新旧动能利润分化――2024年7月工业企业利润分析》

分析师:张迪 S0130524060001

研究助理:铁伟奥

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。