【中国银河宏观】财政还会加码吗? ―― 7月财政数据分析

・ 年内财政政策是否还会加码?

・ 7月财政数据出炉,财政收支在经济转型阵痛中依然偏弱。相较于已经被市场逐步计入预期的数据表现而言,对于财政政策年内是否会有增量政策的判断或许更为重要。我们结合1-7月份的财政和经济数据综合判断:为落实7月政治局兜牢“三保”底线的要求,坚定不移实现全年经济社会目标,年内财政政策加码仍有较大必要性。其中主要因素如下:

・一是年初预算目标制定时,对于全年税收和土地收入的预期目标较为乐观,与当前运行情况存在较大差异。今年赤字率推算的平减指数为2.36%,对应税收增速目标是3.6%、地方政府性基建增速目标是0.1%,蕴含需求和物价回升、房地产企稳的假设。而目前来看税收和土地均大幅降低。年初较为保守的政策力度显然难以支持经济完成全年5%的增速目标。

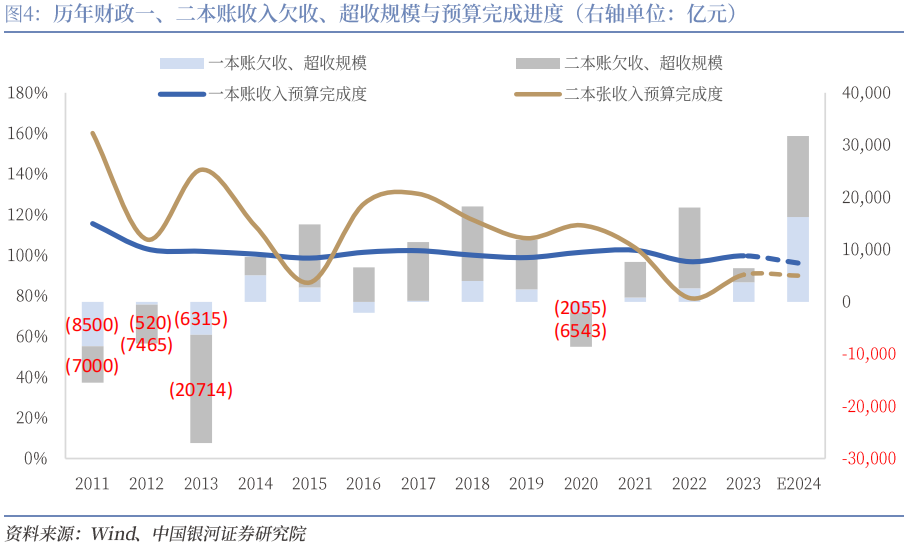

・二是收入拖累支出,按目前全年财政数据预计全年一、二本账收入缺口或在1.55万亿左右。其中,预计税收预计欠收1.2万亿元左右、非税收入超收3500亿元左右,土地收入欠收7000亿元左右。合计欠收的1.55万亿元或使全年一、二本账的支出增速从7.9%降至2.9%。以上欠收规模将大于2023年,仅次于2022年。

・三是往年财政预算完成度显示,财政收入缺口较大时经济增长目标往往承压,尤其是名义经济增速将大幅低于预期。我国财政预算收支仅在2015年、2022年及2023年存在较大收入缺口,而以上年份经济增长及目标完成均面临较大压力。从实际GDP增速来看,2014年-2015年增速放缓、PPI持续走低,2022年未完成目标增速,2023年在年底增发万亿国债之后完成目标增速。从名义GDP增速来看,以上年份均未完成年初政策隐含的名义GDP增速,且均距离目标值有较大差异。

・ 当然,政策加码的方式并不仅限于增发国债,我们认为:PSL降息重启以支持基建地产、提前增发特别国债加码两重和两新建设、增发普通国债弥补收入缺口均是带动需求的逆周期政策选择,此外,通过财政化债或金融化债方式对地方债务进行置换、展期、重组也均有助于缓解地方财政压力。

・ 财政收入端反映了哪些经济特征?

・ 本月收入端的税收收入在基数效应减弱后,降幅有小幅收窄,但在土地收入进一步走低拖累下(累计增速由-18.3%进一步降至-22.3%),财政一、二本账的合计收入增速降幅扩大至-5.34%(前值:-4.82%),反映经济转型中阵痛。

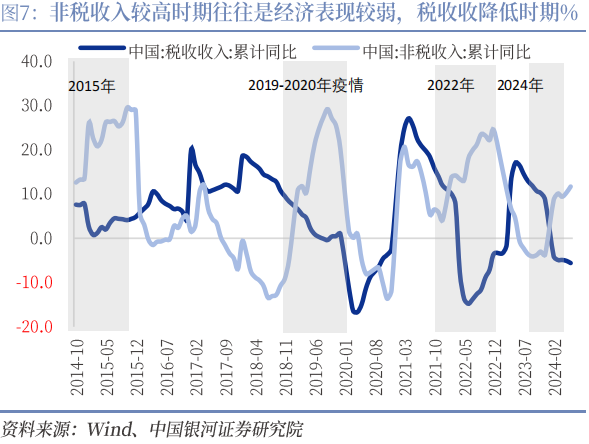

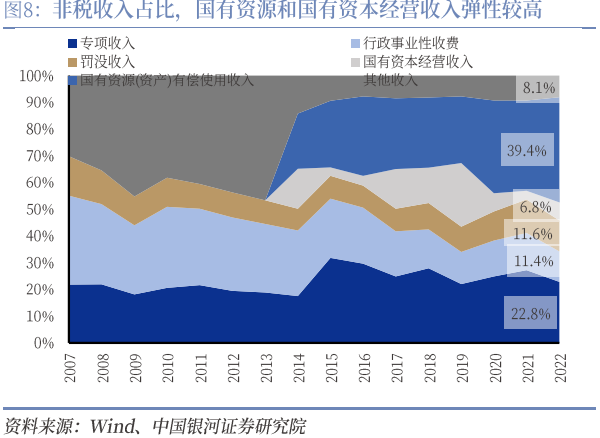

・ 税收与非税收入剪刀差加剧,高增的非税收入来自于哪?1-7月税收合计收入111240亿元,同比下降5.4%(前值-5.6%)降幅小幅收窄,与之对应的是非税收入持续高增至12%(前值11.7%),大幅高于预算增速目标和往年同期完成进度均值。从往年非税收入和税收收入的增速来看,非税收入高增时主要是经济偏弱、税收收入较低时期,例如2014年底至2015年、2019年底至2020年新冠疫情爆发初期、2022年以及今年。非税收入高增主要反映地方财政压力加剧,在税收和土地收入均持续降低的约束之上,面临相对刚性的“三保”支出压力,加大了对国有资源和国有资本的存量盘活,同时罚没收入有所提升。

・ 需要注意的时,非税收入中占比较高且弹性较大的主要是国有资源(资产)有偿使用收入和国有资本经营收入,二者合计占非税收入的比重在40%以上。罚没收入虽然今年以来部分地区增速较快,但其整体基数较小,占非税收入比重基本处于9%-12%之间,其增长或难以带动非税收入整体10%以上的增速。

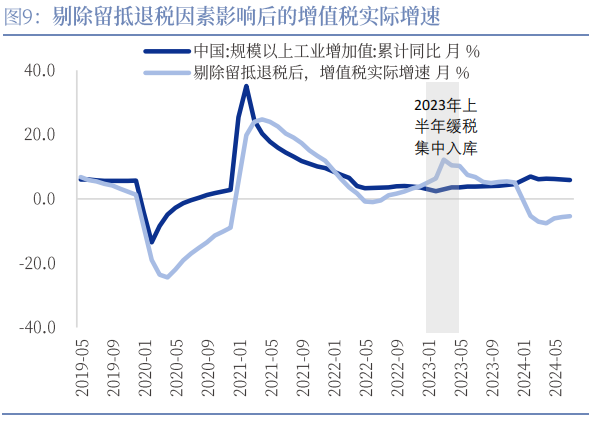

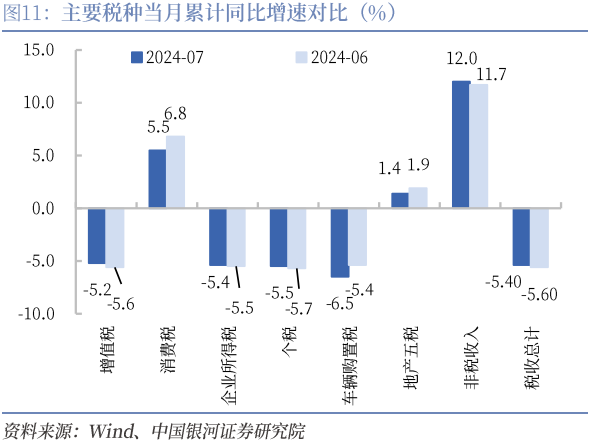

・ 消费税持续降低、所得税持续负增分别反映消费新特征和供需分化下的“内卷”。主要税收收入中,增值税累计增速降幅7月进一步收窄至-5.2%(前值:-5.6%),与7月工业增加值的回落存在一定背离,主要是去年上半年缓税集中入库的基数效应逐步消散。7月消费税累计增速进一步走弱至5.5%(前值6.8%),主要反映中高端消费增速的回落,当前消费特征主要是必选消费和“悦己类”的娱乐、小额消费较强,大额、中高端耐用品消费持续低迷。企业所得税和个人所得税持续负增长,企业所得税累计增速-5.4%(前值:-5.5%),个税累计增速-5.5%(前值:-5.7%),降幅虽有小幅收窄但距预算目标值差距仍大,主要反映供需分化下的“内卷”。

・土地收入持续偏弱,企稳回升或仍需政策加码。1-7月土地出让金收入累计收入同比下降22.3%(前值-18.3%),本月进一步下滑拖累收入总规模。目前来看“517”新政后带动地产6月需求的集中释放,但仍未扭转整体趋势。7月政治局会议提及“落实好促进房地产市场平稳健康发展的新政策、积极支持收购存量商品房用作保障性住房”,但我们认为基于收储再贷款利率与平均租金回报率之间的差异,现有收储政策或较难发挥有效作用。地产企稳需要存量政策通过降息、财政贴息或政府债扩容方式托底加码,或是等待市场资金利率自然降低至更低水平。

・ 支出端反映哪些结构性变化?

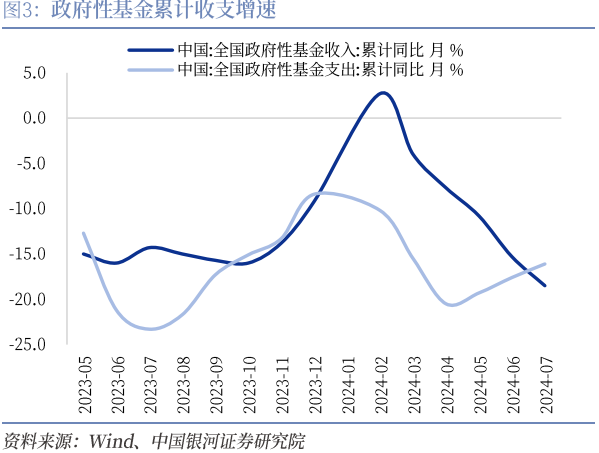

・ 本月财政支出端在专项债发行提速后,政府性基金支出和地方财政支出增速有所回升,拉动一、二本账合计支出增速降幅收窄至-2.03%(前值-2.79%)。

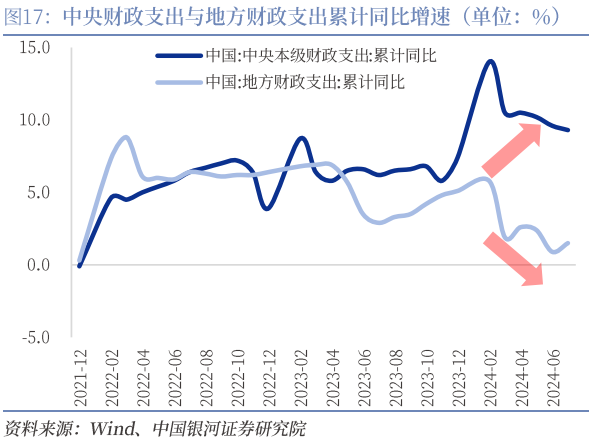

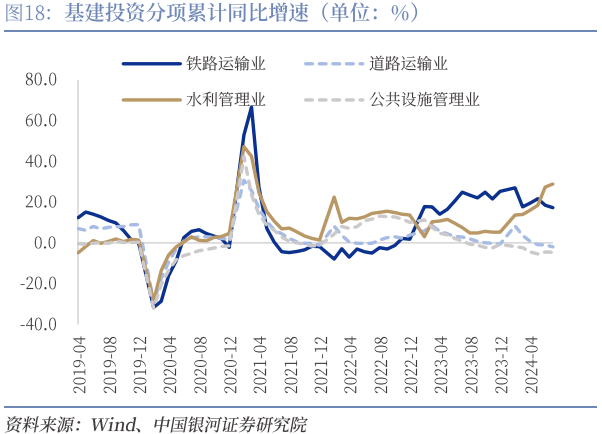

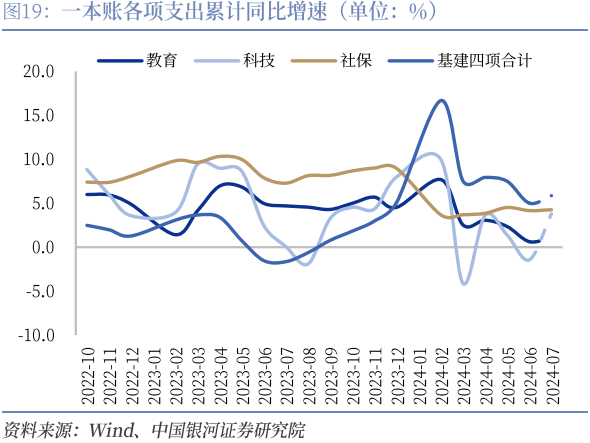

・ 央地分化是上半年财政支出主要特征,本月地方财力小幅改善。年初以来财政支出的一个显著特征是地方政府的财政支出持续偏弱,央地支出增速差异持续在8个百分点左右。与之相对应的是由中央主导的基建项目如水利、铁路增速持续较高,地方主导的道路和公共设施建设增速持续走低。而7月财政在地方专项债发行提速后,政府性基金支出和地方财政支出增速均有所回升,成为拉动财政支出边际回升的主要因素。教育、科技、社保、基建累计增速分别为1.11%、3.8%、4.26%、5.86%。

・ 广义支出虽仍有存量政策空间,但地方存量债务压力也较大,专项债对于基建投资的拉动作用有所降低。7月政府性基金支出增速有所改善,政府性基金累计支出增速降幅连续两三个月收窄至-16.1%(前值-17.6%),当月同比增速进一步缩窄至-5.0%(前值-11.08%)。目前来看,全年政府债未发行规模仍然较大,但各地新增专项债用于债务置换比例大幅提升,全年实际政策力度或将有所折扣。

风险提示:1.国内经济复苏不及预期风险 2.国内政策落实不及预期风险 3.房地产市场大幅走弱的风险 4.政府债发行计划与实际存在偏差的风险

一、年内财政政策是否还会加码?

7月财政数据出炉,财政收支在经济转型阵痛中依然偏弱。相较于已经被市场逐步计入预期的数据表现而言,对于财政政策年内是否会有增量政策的判断或许更为重要。我们结合1-7月份的财政和经济数据综合判断:为落实7月政治局兜牢“三保”底线的要求,坚定不移实现全年经济社会目标,年内财政政策加码仍有必要性。其中主要因素如下:

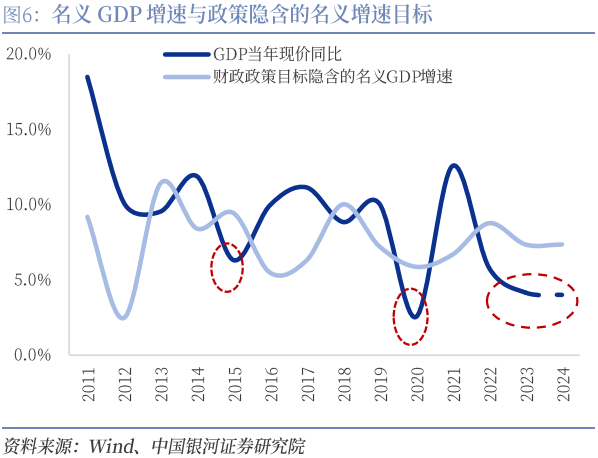

一是年初预算目标制定时,对于全年税收和土地收入的预期目标较为乐观,与当前运行情况存在较大差异。根据2024年财政预算草案显示:全年一本账预算收入全年增速为3.3%,其中税收收入对应增速为3.6%,政府性基金预算收入增速为0.1%,3%财政赤字率对应的债务规模为4.06万亿。以上数据显示,在年初制定财政预算时对于2024年全年的经济预期是:全年名义GDP增速应在7.4%左右(赤字率倒推),对应平减指数为2.4%即物价水平大幅回升,进而由名义GDP回升带动税收收入的正增长,同时0.1%的地方政府性基金收入增速也隐含了对房地产市场及土地收入企稳的预期。

显然,年初制定的财政政策,是在以上预期之下适配全年5%GDP目标增速的政策力度水平。而目前全年经济运行已过大半,与上述政策的预期差距较大。上半年名义GDP增速仅为4.01%,在需求偏弱且地产持续下行的情境下,1-7月份税收收入累计增速为-5.4%,政府基金累计收入为-18.5%,均显著低于年初预期。

二是收入拖累支出,按目前全年财政数据预计全年一、二本账收入缺口在1.55万亿,或使全年财政一、二本账合计支出增速由年初预算目标的7.9%降低至2.9%。按照年初预算目标来看,一本账收入中税收收入的全年预算收入为18.76万亿元(对应3.6%的全年增速),非税收入3.62万亿元(对应1.8%的全年增速),二本账政府性基金收入为7.08万亿元(对应0.1%的全年增速。)。

其中税收收入存在2023年上半年缓税到期集中入库的基数影响,下半年我们预计增速回有所回升,按照全年-3%的增速计算,全年较年初预算的欠收规模或在1.2万亿左右。非税收入年初至今的高增主要是国有资源有偿使用收入和国有资本经营预算收入拉动,罚没收入虽然增速较高,但其仅占非税收入比重的10%左右,我们按照全年11%的增速计算,预计全年收入较年初预算的超收规模在3500亿左右。此外,在土地收入持续降低下1-7月政府性基金收入累计增速-18.5%,我们预计全年收入增速应在-10%以上,对应欠收规模在7000亿以上。

合计以上超收和欠收规模,预计全年收入欠收规模在1.55万亿左右。在未有增量政策或调剂资金的弥补下,2024年财政欠收规模将大于2023年,仅次于2022年。而由财政收入的降低也必然拖累全年财政支出力度,按以上欠收规模计算,将使得全年财政一、二本账的支出增速由年初预算目标的7.9%降低至2.9%。

三是往年财政预算完成度显示:财政收入缺口较大时经济增长目标往往承压,尤其是名义经济增速将大幅低于预期。回顾近年以来我国财政预算收支完成进度与经济增速的关联性来看,在过去大部分年份属于超额完成预算收支目标,仅在2015年、2022年及2023年财政一、二本账存在较大收入缺口,而以上年份的经济增长及目标完成均面临较大压力。从实际GDP增速来看,2014年-2015年仅勉强完成当年目标增速,2022年未完成目标增速,2023年在年底增发万亿国债之后完成目标增速。从名义GDP增速来看,以上年份均未完成年初政策隐含的名义GDP增速,且均距离目标值有较大差异。自2021年以来名义GDP增速持续低于目标值,且处于下行区间。

综合来看,在未有增量政策加码之下,或较难完成增长目标。当然,政策加码的方式并不仅限于增发国债,我们认为以下广义和狭义财政政策均可成为加码的方向:一是PSL通过降息方式重启,对应支持到地产和基建端;二是提前增发超长期特别国债,对应“两新”和“两重”政策加码,从目前政策来看既可用于继续支持消费,也可用于中央主导的大基建项目建设,优于当前专项债的使用效率;三是通过增发普通国债的方式,弥补地方政府的收支缺口,通过直接支出的方式形成政府消费和政府投资,但资金撬动作用可能略低于政府项目债券;四是通过增发特殊再融资债券的方式,置换部分地方存量债务,尤其是去年以来化债政策较少倾斜的非12个重点化债地区的高债务风险区县;五是通过金融化债方式对部分地方债务进行展期或重组。

其中前三项属于逆周期调节政策,四、五两项属于风险化解政策,前者将拉动有效需求,对市场流动性形成一定冲击,后者不直接带动需求但有助于风险偏好改善,不产生流动性冲击。

二、收入端反映了哪些经济特征?

本月月收入端的税收收入在基数效应减弱后,降幅有小幅收窄,但在土地收入进一步走低拖累下(累计增速由-18.3%进一步降至-22.3%),财政一、二本账的合计收入增速降幅扩大至-5.34%(前值:-4.82%),反映经济转型中阵痛。其中税收和非税收入剪刀差显示当前经济需求依然偏弱,其中所得税收入反映企业利润和居民收入承压;增值税的边际改善更多是2023年上半年缓税集中入库的基础影响逐步消散,后续有望持续改善;土地收入上月小幅回升后本月再次回落。

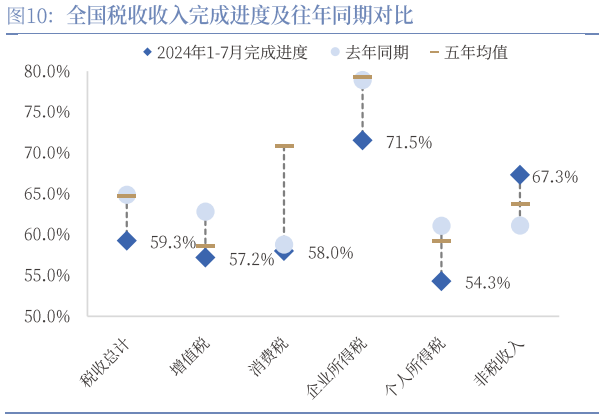

税收与非税收入剪刀差加剧,高增的非税收入来自于哪?1-7月税收合计收入111240亿元,同比下降5.4%(前值-5.6%),累计完成全年预算目标的收入进度为59.3%,仍低于去年同期(64.9%)和过去五年平均水平(64.7%)。与之对应的是非税收入跷跷板效应抬头,目前累计收入增速已达12%(前值11.7%),大幅高于预算增速目标和往年同期完成进度均值。从往年非税收入和税收收入的增速来看,非税收入高增时主要是经济偏弱、税收收入较低时期,例如2014年底至2015年、2019年底至2020年新冠疫情爆发初期、2022年以及今年。我们认为今年以来非税收入的高增主要反映了地方政府在税收和土地收入均持续降低的约束之上,面临相对刚性的“三保”支出压力,加大了对国有资源和国有资本的存量盘活,同时罚没收入有所提升。2023年非税收入规模3.56万亿,其中接近90%为地方收入。

需要注意的时,非税收入中占比较高且弹性较大的主要是国有资源(资产)有偿使用收入和国有资本经营收入,二者合计占非税收入的比重在40%以上。其中,国有资源(资产)使用收入主要是海域、矿区、矿产资源等相关使用和专项收入,国有资本经营收入中主要是央行、金融国企、烟草公司的股利、分红和利润上缴。

罚没收入虽然今年以来部分地区增速较快,但其整体基数较小,占非税收入比重基本处于9%-12%之间,其增长难以带动非税收入整体10%以上的增速。

供需复苏持续分化之下,增值税基数影响已有所改善,而所得税反映基本面隐忧。主要税收收入中,增值税累计增速降幅7月进一步收窄至-5.4%(前值:-5.6%),与7月工业增加值的回落存在一定背离,主要是去年上半年缓税集中入库的基数效应逐步消散。如下图所示,剔除前年留抵退税影响因素后,增值税在去年上半年增速大幅高于工业增加值增速,这也是上半年增速持续低于工业增加值增速的主要原因。

而受需求端持续偏弱影响,消费税、企业所得税和个税收入仍待修复。7月消费税累计增速进一步走弱至5.5%(前值6.8%),主要反映中高端消费增速的回落,当前消费特征主要是必选消费和“悦己类”的娱乐、小额消费较强,大额、中高端耐用品消费持续低迷。企业所得税和个人所得税持续负增长,企业所得税累计增速-5.4%(前值:-5.5%),个税累计增速-5.5%(前值:-5.7%),降幅虽有小幅收窄但距预算目标值差距仍大,主要反映供需分化下的“内卷”。

土地收入持续偏弱,企稳回升仍待政策加码。1-7月土地出让金收入累计收入17763亿元,累计同比降低22.3%(前值-18.3%)当月收入2500亿元,累计同比降低40.3%(前值-35.3%)。高频数据显示,7月土地成交总价1647亿元,在上月短暂回升后再次回落,7月国房景气度小幅回升至92.22,主要是销售端“以价换量”的带动。目前来看“517”新政后带动地产6月需求的集中释放,但仍未扭转整体趋势。后续企稳回升仍待收储政策加码或市场利率的下行。在土地收入持续偏弱下,政府性基金收入完成进度32.9%,大幅低于过去五年同期的43.5%,亦低于去年同期的36.6%。预计今年政府性基金收入大概率欠收规模也或在10%以上,对应7000亿元收入规模。

从政策端来看,7月政治局会议提及“落实好促进房地产市场平稳健康发展的新政策、积极支持收购存量商品房用作保障性住房”,我们认为基于收储再贷款利率与平均租金回报率之间的差异,现有收储政策较难发挥有效作用。当前再贷款2.5%-3%之间的终端利率决定着着政策层面对于房价的隐含目标是从当前2.2%的租金回报率回升至3%以上。因此,地产企稳需要存量政策通过降息、财政贴息或政府债扩容方式托底加码,或是等待市场资金利率自然降低至更低水平。

三、支出端反映哪些结构性变化?

支出端降幅边际改善:支出端在专项债发行提速后,政府性基金支出和地方财政支出增速回升,拉动一、二本账合计支出增速降幅收窄至-2.03%(前值-2.79%)。

央地分化是上半年财政支出主要特征,本月地方财力有所改善。今年年初以来财政支出的一个显著特征是地方政府的财政支出持续偏弱,央地支出增速差异持续在8个百分点左右。与之相对应的是由中央主导的基建项目如水利、铁路增速持续较高,地方主导的道路和公共设施建设增速持续走低。而7月财政在地方专项债发行提速后,政府性基金支出和地方财政支出增速均有所回升,成为拉动财政支出边际回升的主要因素。

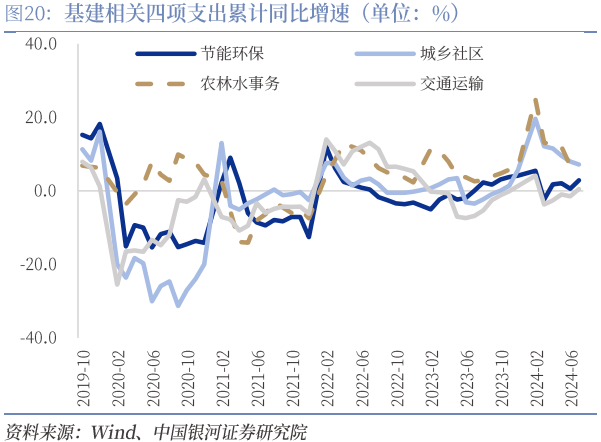

7月一本账多项支出增速边际回升,基建方面农林水支出持续高增。7月一般公共预算支出中多项支出增速边际回升,教育、科技、社保、基建累计同比增速分别为1.11%、3.8%、4.26%、5.86%,均较上月有所改善。其中基建相关的四项支出中,仍然是农林水事务和城乡社区增速持续较高。上半年水利、电力、铁路等中央主基建项目增速持续较高。

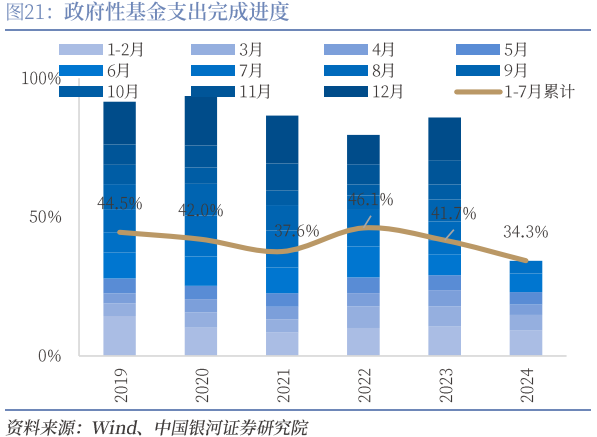

广义支出增速持续回升,但对全年基建拉动系数或将降低。7月虽然土地收入持续偏弱,但专项债发行大幅提速、且特别国债启动发行下,政府性基金支出增速有所改善,政府性基金累计支出增速降幅连续两月收窄至-16.1%(前值-17.6%),当月同比增速大幅缩窄至-5%(前值-11.08%)。支出全年完成进度34.3%,仍低于去年同期的41.7%。后续政府债加速发行或对经济有边际改善,但基于地方政府存量债务压力较大,各地新增专项债用于债务置换比例大幅提升,全年实际政策力度或将有所折扣。

本文摘自:中国银河证券2024年8月26日发布的研究报告《财政还会加码吗?―― 7月财政数据分析》

首席经济学家:章俊 S0130523070003

分析师:张迪 S0130524060001

研究助理:聂天奇

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。