【中国银河宏观】非农数据为何调整?美联储纪要说了什么? ――美国劳动数据修正与议息会议纪要

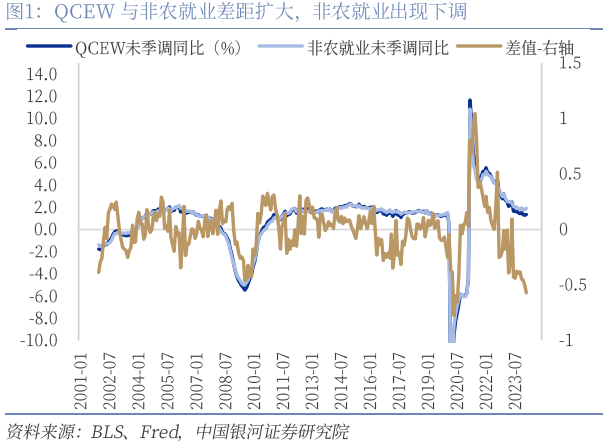

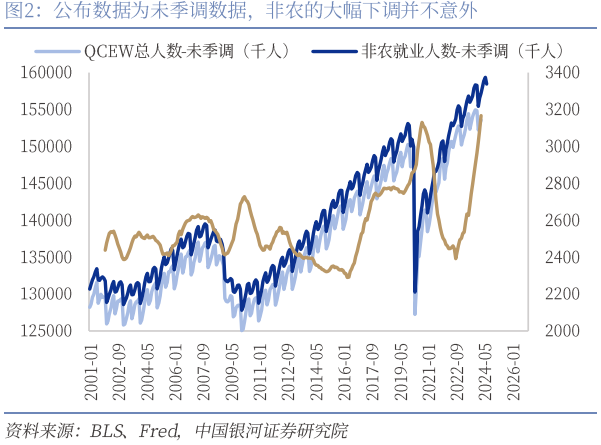

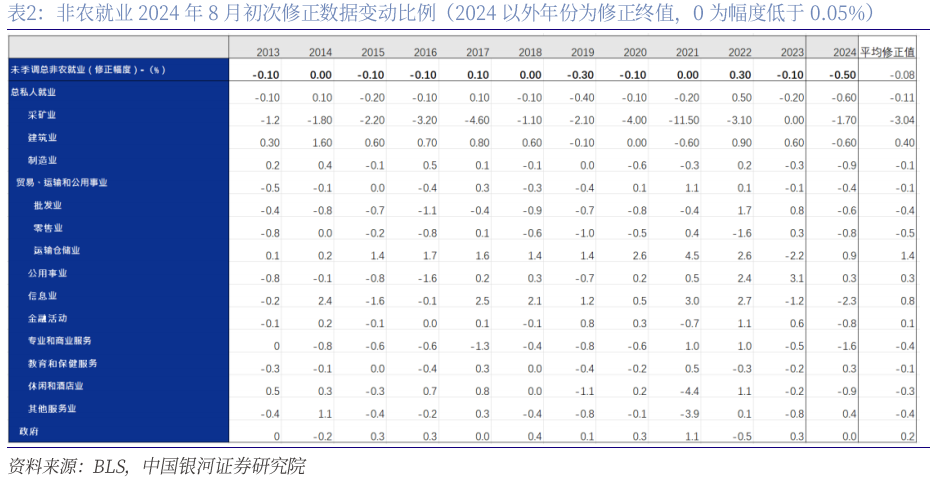

・ 一季度QCEW公布,非农数据依据其进行大幅下修:美国劳工数据局(BLS)8月21日公布了2024年一季度的季度就业和薪资普查(QCEW)数据并根据其初次校正了2024年3月的非农就业数据基准。截至2024年一季度末,QCEW显示在失业保险系统覆盖范围内的未季调就业总人数累计1.5358亿个岗位,同比增长1.35%;相比之下,未季调的非农就业总人数累计1.5721亿个岗位,同比1.92%。以2024年3月为基准的初次未季调非农就业总人数下调81.8万个岗位,变动约-0.5%,与过往的非农依据QCEW的修正最终值比较,为2009年-0.7%(90.2万)以来的最低值。

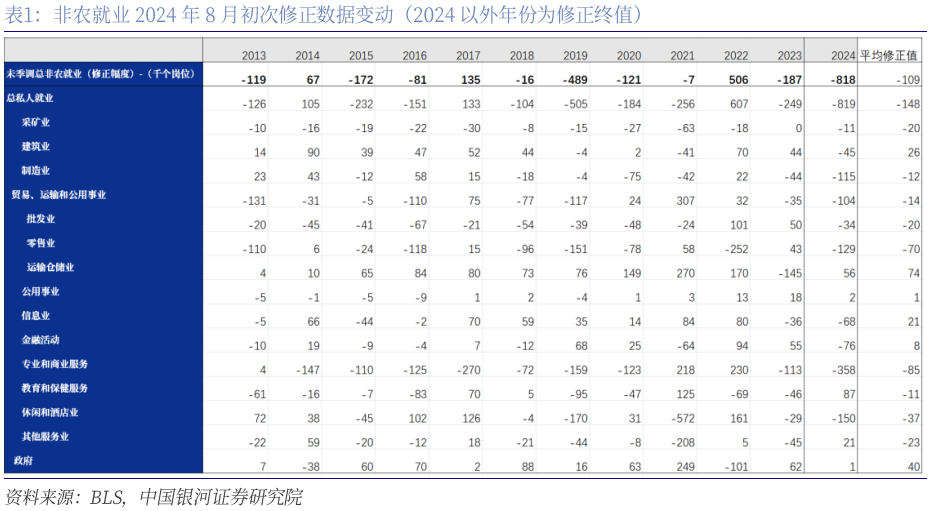

・ 非农数据的下修在市场预期范围内,显示劳动市场的新增就业弱于预期但仍有一定韧性,整体继续弱化:3月的基准调整减少的81.8万个岗位将通过折回模型(wadge-back procedure)分摊至过往的11个月当中,即2024年2月至2023年4月当中;从平均值考虑,每月的非季调非农就业将下调约6.8万个岗位。以非季调值比较,调整前2024年3月比2023年3月增加的就业为295.7万个,平均月度新增24.6万个;初次修正后为213.9万个,平均月度新增17.8万个。我们在《穿透美国就业数据的“迷雾”》中指出“QCEW数据显示就业岗位2022年增加411.8万个,2023年增加232.3万个;同期非农就业分别增加447.1万个和305.8万个。本次对初次修正大幅下调非农就业岗位数量并不意外,因为QCEW和非农就业的偏离幅度在2023年差距已经处于疫情期间以外的历史高位,修正幅度亦在市场预期范围内。当然,2024年的非农修正终值还需要等到2025年2月公布2024年全年QCEW数据之后。需要注意的是,8月的初次修正值下调幅度可能大于次年2月的最终修正值:以2023年为例,2023年8月的初次修正值为-30.6万人 (-0.2%)而2024年2月的最终修正值缩小为-18.7万人(-0.1%)。

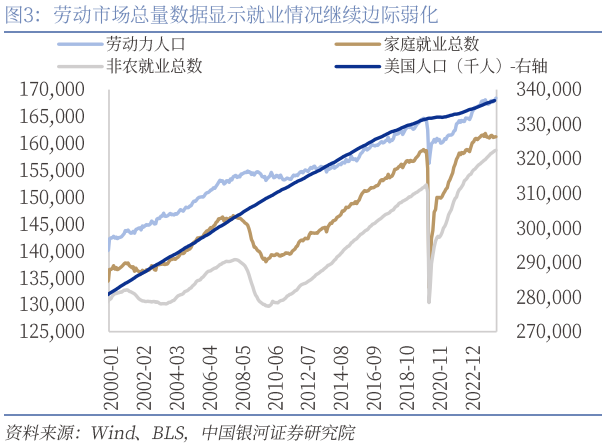

・ 非农数据和QCEW的差距可能来自至少两个方面:(1)从口径上考虑,虽然QCEW和非农数据较为接近,但两者也存在一些区别,比如QCEW并不统计自我雇佣人员,但非农就业将其包括在内,而非农就业则不统计农业就业。(2)虽然两者理论上均统计移民,但从调查方式来看,非农就业是企业通过电话、传真、电子数据等各类方式回复,虽然严谨程度不高但更易包括非法移民;而QCEW是由在企业中有失业保险(UI)的就业岗位汇总而来,而新进入的非法移民由于工作时长和身份问题多不被失业保险覆盖,这也是导致两者增长趋势差距的重要理由。总体上,QCEW数据的公布和非农就业基准的下修仍显示劳动市场没有之前数据显示的强韧;虽然如此,美国劳动市场2024年达到衰退程度的概率仍然不高,失业率的上行更多是由供给侧移民供给过多推动,而非美国自身经济快速下滑导致的需求端的收缩。

・ 非农数据和QCEW有什么差异?修正的影响范围和方式?(1)从准确度上来看,QCEW不是类似非农数据这类调查问卷估算形成的数据,而是企业有失业保险岗位的加总数据调整得来,质量明显优于非农数据,这也是非农数据需要通过QCEW进行行业修正的原因。(2)修正方面,理论上校正月的数据将影响21个月的数据,t年初次校正主要影响t年3月至t-1年4月的数据(在最终修正前t年后续4到10月份数据的基准也会受到影响),而t+1年2月对t年的修正终值将影响t年全部12个月的数据,以及t-1年4月以来的数据,共计21个月会受到影响。(3)此外,根据QCEW修正非农数据后,过去5年的季调模型和数据也会相应做出调整。

・ 美联储7月FOMC纪要对9月降息做出更强烈暗示:(1)美联储绝大多数(the vast majority)参会官员认为如果数据继续如预期般演进,那么下一次会议(9月)放松货币政策是合适的。(2)美联储的数位(several)参会者认为近期通胀取得的进展和失业率的上升为7月降息25BP提供了可能的场景(plausible case),或者他们会支持这一决定。(3)在货币政策展望方面,与会者认为经济活动增长依然稳固(solid),通胀数据展现出了进一步进展,劳动市场出现缓和。小部分(a few)参与者表示在去通胀继续进行的情况下,不降低名义政策利率意味着货币政策实际上正在收紧。(4)数位(several)参会者强调在美联储缩表的进程中要继续监测货币市场流动性和影响准备金需求的因子。(5)风险方面,大多数(a majority)参会者认为双重目标中就业面临的风险上行,而通胀面临的风险下行,这和7月FOMC声明中关注“双重使命的两端”所传达的信号一致。对经济和就业风险的担忧相对更加明显:许多(many)与会者表示降息过晚或幅度更低可能冒着经济活动和就业过度放缓的风险;相比之下,仅数位(several)参会者表示降息过早或幅度过大可能冒着总需求重新恢复和通胀进程逆转的风险。

・ 市场的降息交易持续,但年内出现单次50BP降息的概率仍较低:综合双重目标、经济、金融风险和财政情况考虑,我们继续维持9月没有降息50BP必要、年内累计降息50BP至75BP的预期。在失业率稳定升至4.4%的自然失业率上方前,年内50BP的降息幅度更为合适,但我们判断失业率四季度很可能超过4.4%的水平。

市场方面,在非农数据进行下修后,美国主要股指盘中先出现了下跌,美元指数小幅回落,而10年期国债收益率在3.8%左右震荡后一度回落至3.77%左右,整体依然反映降息交易的加强。7月FOMC纪要公布后,美股转而上涨,美元指数从非农公布后101.16的水平进一步回落至100.95的低位而后上行,10年期美债在小幅回落后有所反弹。整体上,在劳动数据继续弱化,9月降息预期夯实的情况下,市场继续以“降息交易”为主线,而预计劳动数据和投资数据的弱化可能导致衰替交易阶段性穿插进行,短期美债收益率和美元指数的下行继续获得支撑。

风险提示:1.美国劳动市场大幅下滑的风险 2.美国银行系统意外出现流动性问题的风险 3.劳动市场不同统计序列和方式存在误差的风险

正文

一、非农数据下修,劳动市场弱化的趋势支持多次降息

(一)一季度QCEW公布,非农数据依据其进行大幅下修

美国劳工数据局(BLS)8月21日公布了2024年一季度的季度就业和薪资普查(QCEW)数据并根据其初次校正了2024年3月的非农就业数据基准。截至2024年一季度末,QCEW显示在失业保险系统覆盖范围内的未季调就业总人数累计1.5358亿个岗位,同比增长1.35%;相比之下,未季调的非农就业总人数累计1.5721亿个岗位,同比1.92%。

以2024年3月为基准的初次未季调非农就业总人数下调81.8万个岗位,变动约-0.5%,与过往的非农依据QCEW的修正最终值比较,为2009年-0.7%(90.2万)以来的最低值。3月的基准调整的总数量将通过折回模型(wadge-back procedure)分摊至过往的11个月当中,即2024年2月至2023年4月当中;从平均值考虑,每月的非季调非农就业将下调约6.8万个岗位。以非季调值比较,调整前2024年3月比2023年3月增加的就业为295.7万个,平均月度新增24.6万个;初次修正后为213.9万个,平均月度新增17.8万个。我们在7月上旬《穿透美国就业数据的“迷雾”》中指出“QCEW数据显示就业岗位2022年增加411.8万个,2023年增加232.3万个;同期非农就业分别增加447.1万个和305.8万个,可以看出2023年非农数据与QCEW的背离已经较为明显,差值接近73.5万个岗位。因此,本次对初次修正大幅下调非农就业岗位数量并不意外,因为QCEW和非农就业的偏离幅度在2023年差距已经处于疫情期间以外的历史高位,修正幅度亦在市场预期范围内。

当然,2024年的非农修正终值还需要等到2025年2月公布2024年全年QCEW数据之后。需要注意的是,8月的初次修正值下调幅度可能大于次年2月的最终修正值:以2023年为例,2023年8月的初次修正值为-30.6万人(-0.2%)而2024年2月的最终修正值缩小为-18.7万人(-0.1%)。

从QCEW和非农就业的准确性上考虑,QCEW明显好于非农,其一季度同比增速约为1.32%左右,继续低于非农就业的1.83%,显示2024年非农就业比实际情况可能依然存在小幅高估。QCEW和非农增长幅度的差异可能来源于(1)统计口径的不同和(2)对移民人口实际的统计能力不同,这不仅导致QCEW就业岗位稳定低于非农就业,也使移民自2021年大量涌入美国并推升兼职就业以来,非农就业相对QCEW和家庭就业统计存在夸大。首先,从口径上考虑,虽然QCEW和非农数据较为接近,但两者也存在一些区别,比如QCEW并不统计自我雇佣人员,但非农就业将其包括在内,而非农就业则不统计农业就业。其次,虽然两者理论上均统计移民,但从调查方式来看,非农就业是企业通过电话、传真、电子数据等各类方式回复,虽然严谨程度不高但更易包括非法移民;而QCEW是由在企业中有失业保险(UI)的就业岗位汇总而来,而新进入的非法移民由于工作时长和身份问题多不被失业保险覆盖,这也是导致两者增长趋势差距的重要理由。

总体上,QCEW数据的公布和非农就业基准的下修仍显示劳动市场没有之前数据显示的强韧;虽然如此,美国劳动市场2024年达到衰退程度的概率仍然不高,失业率的上行更多是由供给侧移民供给过多推动,而非美国自身经济快速下滑导致的需求端的收缩。从美联储的角度考虑,新增就业数量的放缓的失业率的抬升无疑是经济出现弱化的信号,如果下半年失业率升至4.4%的自然失业率上方,那么美联储可能进行2至3次25BP的预防性降息支撑经济,7月FOMC会议纪要也暗示年内连续降息的出现的可能性不低。当然,单次50BP的降息目前仍无必要,75BP以上的降息预期也过分乐观。

(二)QCEW与非农统计的异同以及非农就业基准修正的原理

在上文的主要结论后,本部分主要解释QCEW与非农就业(企业调差)统计序列的区别,以及每年8月非农初次修正和次年2月终值修正的原理。(1)从准确度上来看,QCEW不是类似非农数据这类调查问卷估算形成的数据,而是企业有失业保险岗位的加总数据调整得来,质量明显优于非农数据,这也是非农数据需要通过QCEW进行行业修正的原因。(2)修正方面,理论上校正月的数据将影响21个月的数据,t年初次校正主要影响t年3月至t-1年4月的数据(在最终修正前t年后续4到10月份数据的基准也会受到影响),而t+1年2月对t年的修正终值将影响t年全部12个月的数据,以及t-1年4月以来的数据,共计21个月会受到影响。(3)此外,根据QCEW修正非农数据后,过去5年的季调模型和数据也会相应做出调整。

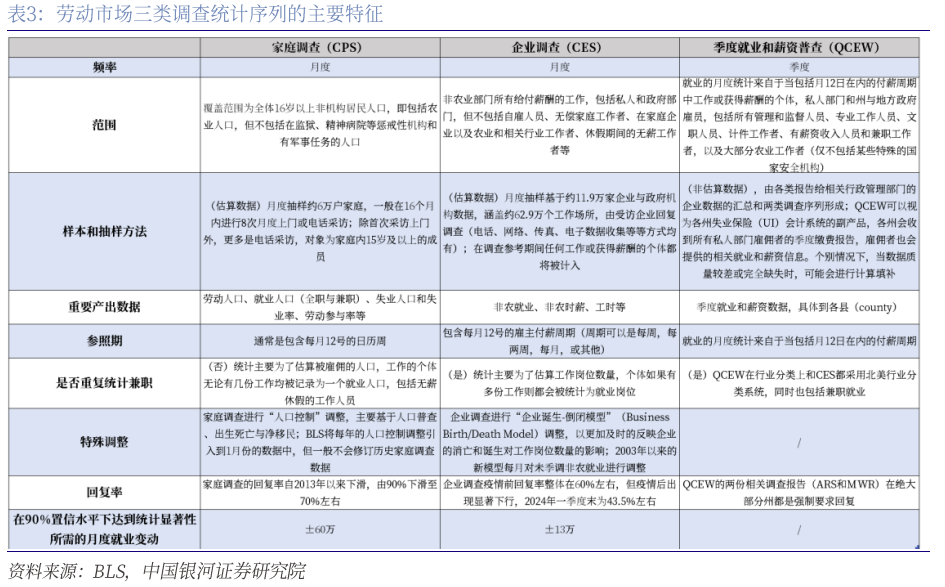

具体来看,非农数据来自于企业调查(CES)。非农数据的特点包括:(1)月度数据,覆盖非农业部门所有给付薪酬的工作,包括私人和政府部门,但不包括自雇人员、无偿家庭工作者、在家庭企业以及农业和相关行业工作者、休假期间的无薪工作者等;这导致企业调查形成的非农总人数稳定低于家庭调查形成的被雇佣总人数。(2)月度抽样基于约11.9万家企业与政府机构数据,涵盖约62.9万个工作场所,由受访企业回复调查(电话、网络、传真、电子数据收集等等方式均有);在调查参考期间任何工作或获得薪酬的个体都将被计入。(3)统计主要为了估算工作岗位数量,个体如果有多份工作则都会被统计为就业岗位。(4)由于样本量大于家庭调查,理论上企业调查面临小于家庭调查的样本误差,月度就业变动90%置信区间月为正负13万人左右。(5)企业调查进行“企业诞生-倒闭模型”(Business Birth/Death Model)调整,以更加及时的反映企业的消亡和诞生对工作岗位数量的影响;2003年以来的新模型每月对未季调非农就业进行调整。(6)企业调查的回复率也面临下滑的问题,尽管疫情前CES回复率整体在60%左右,但疫情后出现显著下行,2024年一季度末为43.5%左右,比家庭调查的回复率更低。

季度就业与薪资普查(QCEW)的特点包括:(1)季度数据,联邦就业数据来自于提交给州立机构的就业与薪资报告,由BLS和相关机构进行调整修订;就业的月度统计来自于当包括每月12日在内的付薪周期中工作或获得薪酬的个体,私人部门和州与地方政府雇员,包括所有管理和监督人员、专业工作人员、文职人员、计件工作者、有薪资收入人员和兼职工作者,以及大部分农业工作者(仅不包括某些特殊的国家安全机构)。(2)与非农数据显著不同的是,QCEW不是估算数据,而是各类报告给相关行政管理部门的企业数据的汇总和两类调查序列形成,但会滞后半年公布,时效性较差。QCEW虽然不能像家庭调查一样获得对全部就业人口的估计,总数上也少于非农就业,但其反映真实的工作岗位和各行业特征,是三类序列里数据质量最高的。(3)QCEW在行业分类上和非农就业都采用北美行业分类系统,也包括兼职就业。(4)由于不是估算数据,QCEW的样本对各行业就业情况有充分代表性。(5)QCEW的两份相关调查报告(ARS和MWR)在绝大部分州都是强制要求回复,因此也不存在回复率显著下滑的问题。

通过QCEW对非农就业校正的主要原理如下:对于企业调查(非农数据),美国劳工数据局(BLS)每年都进行年度基准调整,以每年3月的QCEW对非农数据进行重新对齐。仅有不经季节调整的3月非农就业估计会被QCEW数据直接修正后替代。QCEW主要来自于失业保险(UI)下的雇员行政文件,大约97%的企业调查范围内的就业由于受UI覆盖。需要注意的特征主要有3点:(1)被调整年份的3月非农估算数值会根据当年3月的QCEW和US基准就业数据替换,QCEW;比如2024年8月调整使用的是2024年一季度末的QCEW数据。其他被影响月份并不会被直接取代,而是用wedge-back procedure调整分摊到受影响的月份中。(2)影响范围方面,每年基准的修订影响最长可以从前一年的4月影响到到下一年12月的21个月的非季节调整数据。(比如,2024年2月的修正终值,会影响2024年12月开始至2023年4月的数据。8月修正初值则直接会影响前一年4月至当年3月的数据,然后当年4-10月的数据也应该已3月作为基准计算相对月度变化并通过birth-death模型调整。(3)CES在每年的基准修订时也会更新季节调整模型,影响过去5年的季节调整数据的修订。

二、美联储7月FOMC展露更多9月降息信号

同日公布的还有美联储7月FOMC会议纪要,主要的关注点包括:

(1)美联储绝大多数(the vast majority)参会官员认为如果数据继续如预期般演进,那么下一次会议(9月)放松货币政策是合适的。

(2)美联储的数位(several)参会者认为近期通胀取得的进展和失业率的上升为7月降息25BP提供了可能的场景(plausible case),或者他们会支持这一决定。

(3)在货币政策展望方面,与会者认为经济活动增长依然稳固(solid),通胀数据展现出了进一步进展,劳动市场出现缓和。小部分(a few)参与者表示在去通胀继续进行的情况下,不降低名义政策利率意味着货币政策实际上正在收紧。

(4)数位(several)参会者强调在美联储缩表的进程中要继续监测货币市场流动性和影响准备金需求的因子。

(5)风险方面,大多数(a majority)参会者认为双重目标中就业面临的风险上行,而通胀面临的风险下行,这和7月FOMC声明中关注“双重使命的两端”所传达的信号一致。对经济和就业风险的担忧相对更加明显:许多(many)与会者表示降息过晚或幅度更低可能冒着经济活动和就业过度放缓的风险;相比之下,仅数位(several)参会者表示降息过早或幅度过大可能冒着总需求重新恢复和通胀进程逆转的风险。

整体来看,7月FOMC纪要和会议当日的声明和鲍威尔讲话及答记者问的讯息大致一致,但纪要显示出美联储9月的降息倾向比鲍威尔7月末的引导还要更加强烈。尽管短期经济和就业仍然稳固,但已经有许多官员开始担忧经济在货币政策高位保持更久的情况下放缓:不仅通胀方面的回落意味着实际利率在不降息的情况下正边际提升,失业率的上行也令官员们希望通过降息阻止经济和劳动市场出现意外或过快的下行。因此,9月份开启首次降息,年内多次降息的必要性正在提升,预计在8月23日Jackson Hole会议讲话中继续铺垫在数据依赖路径下的9月降息和年内的连续降息。

综合双重目标、经济、金融风险和财政情况考虑,我们继续维持9月没有降息50BP必要,年内累计降息50BP至75BP的预期。在失业率稳定升至4.4%的自然失业率上方前,年内50BP的降息幅度更为合适,但我们判断失业率四季度很可能超过4.4%的水平。

市场方面,在非农数据进行下修后,美国主要股指盘中先出现了下跌,美元指数小幅回落,而10年期国债收益率在3.8%左右震荡后一度回落至3.77%左右,整体依然反映降息交易的加强。7月FOMC纪要公布后,美股转而上涨,美元指数从非农公布后101.16的水平进一步回落至100.95的低位而后上行,10年期美债在小幅回落后有所反弹。整体上,在劳动数据继续弱化,9月降息预期夯实的情况下,市场继续以“降息交易”为主线,而预计劳动数据和投资数据的弱化可能导致衰替交易阶段性穿插进行,短期美债收益率和美元指数的下行继续获得支撑。

本文摘自:中国银河证券2024年8月22日发布的研究报告《非农数据为何调整?美联储纪要说了什么?――美国劳动数据修正与议息会议纪要》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。