成都银行,去日苦多

出品 | 财银社

文章 | 贾茹

编辑 | 何碧

公元1024年初(北宋天圣元年),成都地区正式设立了益州交子务,以本钱36万贯为准备金,首届发行“官交子”126万贯,准备金率为28%。交子也成为了世界上使用最早的纸币,同时,交子也开创了民间金融的先声。

在这片拥有丰厚金融底蕴的土地上,成都银行成为了续写传奇的重要组成部分,自2018年初上市以来,成都银行在各项业务上保持着高歌猛进的态势,截至2025年上半年,该行总资产达到1.37万亿元,存款总额突破9800亿元,贷款规模超过8300亿元,规模扩张势头不减。

在英国《银行家》杂志2025年全球银行1000强中,成都银行排名第170位,较上一年度提升14位,国际地位稳步提升。

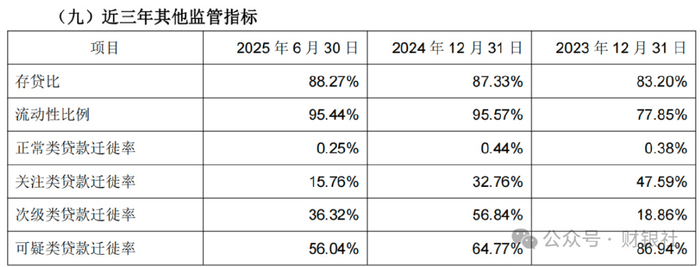

然而,细观其2025年半年报不难发现,无论是拨备覆盖率的连年下降亦或是存贷比的逐年升高,都表明该行正处在一个转型的重要时期,如何带领成都银行平稳度过这个阶段,也成为了新董事长黄建军的首要任务。

高增长背后的结构性矛盾

作为扎根成都本地的城商行,成都银行的发展与城市的经济运营高度关联,支持与壮大本地经济规模的发展也是成都银行的重要任务之一。

根据成都市统计局发布的2025年上半年经济运行情况来看,上半年,成都全市地区生产总值12108.2亿元,按不变价格计算,同比增长5.8%。

上半年成都市在工业经济方面增长较快,工业增加值同比增长7.8%,其中,高新技术产业持续向好,规模以上高技术制造业增加值增长12.1%。从主要工业产品产量看,新能源汽车、智能手表、锂离子电池产量分别增长 352.2%、119.2%、45.8%。

在服务业方面,上半年,成都服务业增加值同比增长6.0%。其中,租赁和商务服务业增加值增长10.7%、信息传输软件和信息技术服务业增长10.7%、交通运输仓储和邮政业增长7.4%。

而服务业也是成都银行近年来贷款业务的重要阵地,根据其半年报的数据来看,上半年,成都银行在租赁与商务服务业的贷款余额为3303亿元,占其贷款总额的39.6%,与此同时在该行的前十大贷款客户中,有9位来自于租赁与商务服务业。

成都银行在客户选择上的保守倾向,倾向于投向相对稳定的租赁和商业服务行业,而非科技创新、制造业等国家鼓励发展的领域。

尽管短期来看,这种策略有助于控制风险,但长期而言,可能导致银行与经济结构转型脱节,错失新的增长点。

特别是在当前商业地产面临调整的背景下,过度集中于相关领域的贷款组合可能面临系统性风险。成都银行在半年报中强调“做好科技金融大文章”,但实际信贷资源配置与这一表述存在明显差距。

从实质上来说,成都银行面临的状况正是当下中国银行业内卷的缩影,在净息差持续收窄、同质化竞争加剧的背景下,区域性银行普遍面临生存压力。

规模导向的发展路径已触及天花板,成都银行总资产增速虽保持在9.77%,但维持这一增速的成本越来越高。

存贷比由2023年末的83.2%攀升至今年上半年的88.27%,意味着吸收新存款的难度加大,负债端压力显著,在金融脱媒加速的背景下,银行传统存贷业务空间被持续挤压。

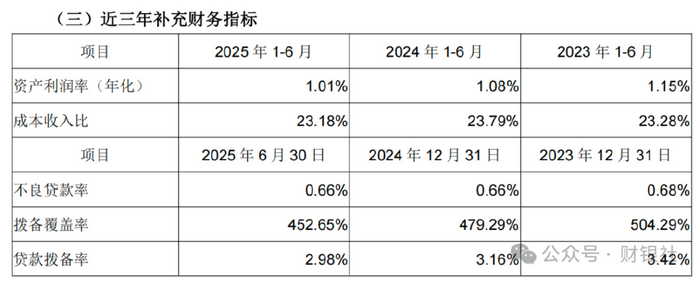

虽然从净利润增速来看,上半年成都银行依旧保持着7.29%的傲人战绩,但与过去五年间连续保持双位数增长的速度已出现颓势,此外,其拨备覆盖率也由2023年末的510.03%下降至452.65%,两年半时间内下降近60个百分点。

作为衡量银行风险抵补能力的重要指标,拨备覆盖率通常与宏观经济周期呈反向关系,在经济面临挑战时期,审慎的银行应当提高拨备以应对潜在风险。成都银行拨备覆盖率的大幅下降,官方解释是“资产质量保持稳定”,但这一趋势与当前经济环境下银行业整体提高拨备的普遍做法形成鲜明对比。

这种通过降低拨备来“调节”利润的做法,虽然短期内美化了报表,但做法却不具备持久性。

此外,数字化能力建设滞后同样制约发展,半年报中提到“个人手机银行签约用户数突破500万户”,但相比领先的商业银行,成都银行在金融科技投入、线上渠道建设等方面仍有明显差距。

手续费及佣金收入的大幅下滑,部分反映了该行在财富管理、投资银行等中间业务上的竞争力不足。人才瓶颈制约转型更是区域性银行的通病,作为区域性银行,成都银行在吸引顶尖金融人才方面与全国性银行存在天然劣势。

半年报中提到的“五大提能方向”需要专业人才支撑,但人才问题恰是区域银行转型的最大挑战。

差异化竞争与区域深耕

面对这些挑战,成都银行并非没有突围之路,关键在于如何利用自身优势,实现差异化竞争,深耕本地市场,强化政银企合作是重要方向。成都银行最大的优势在于其与成都市政府的密切关系,以及对本地经济的深度理解。

聚焦特色产业,优化信贷结构也至关重要,成都银行应当减少对传统商业服务业的过度依赖,加大对科技创新、绿色金融、普惠金融等领域的投入。半年报中提及“科技金融”“绿色金融”等概念,但需要更具体的资源配置和考核导向来落实。

可借鉴台州银行、泰隆银行等特色银行的经验,在特定领域做深做精,发力财富管理,优化收入结构是另一条路径,手续费收入下滑反映成都银行在中间业务上的短板。

成都银行正站在发展的十字路口,表面上看,它依然保持着规模增长和可观的盈利能力;但实际上,传统发展模式已难以为继,转型压力日益凸显。

成都银行是否“卷不动了”?答案是否定的,但它的确面临着“卷向何方”的战略抉择,在银行业同质化竞争的“红海”中,成都银行需要找到属于自己的“蓝海”。

这需要管理层展现出更强的战略定力和创新勇气,也需要投资者给予更多的耐心和理解,半年报是过去的成绩单,更是未来的宣言书。成都银行在报表中披露的不仅是财务数据,更是其应对挑战的态度和能力。

在银行业大变局的时代,唯有那些敢于直面问题、主动求变的银行,才能在这场没有硝烟的战争中脱颖而出。对于成都银行而言,最好的时代或许尚未到来,但最关键的转型窗口正在渐渐关闭。

现在行动,还为时不晚。