毫末智行“原地解散”,长城汽车还有“灵魂”吗?

据自媒体“首席品牌评论”12月份的报道,毫末智行位于北京奥北科技园的写字楼里已人去楼空,而在智驾圈,毫末智行“原地集散”的传闻已被很多人证实,目前公司运营已全面进入停摆状态,相关账户也被冻结。

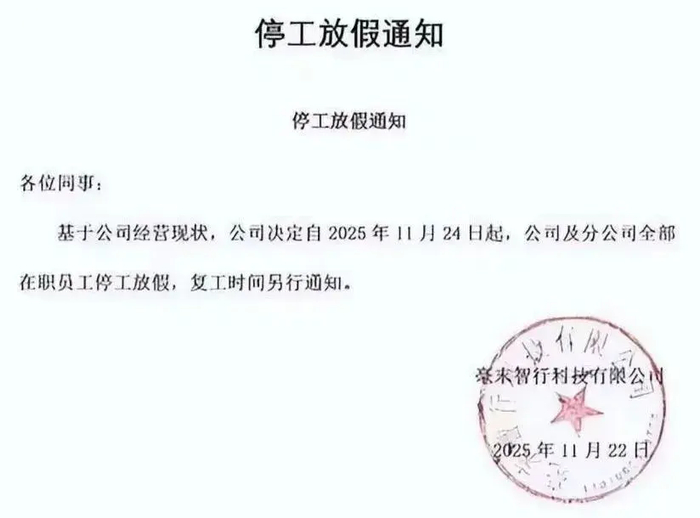

这源自11月22日毫末智行全体员工收到的一封主题为“停工放假通知”的邮件。邮件表示,基于当前经营现状,自11月24日起,全公司及分公司所有在职员工进入停工放假状态。

此前的2024年,毫末智行已历经大裁员,2025年4月,公司董事长张凯已传离职。

2025年,毫末智行资金链断裂迹象愈发明显,拖欠员工工资、社保濒临断缴等问题接踵而至,11月12日更因3.15万元欠款被法院列为被执行人。已有近280名员工发起维权行动,部分员工已申请劳动仲裁。

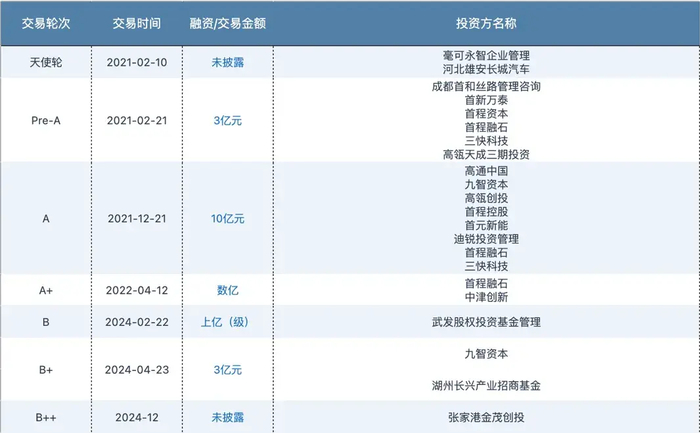

毫末智行诞生于2019年,从长城汽车内部独立而来。通过多轮融资,累计获资约20亿元,投资方包括首钢基金、美团等多家实力机构,最大股东“长城系”占股超53%。

长城汽车董事长魏建军曾对毫末智行寄予厚望,甚至豪言:

“毫末要成为中国智能驾驶第一”。

为何短短几年时间,毫末智行就落得如此下场?这对长城汽车智能化的发展,又会产生什么样的影响呢?

停工原因何在?

毫末智行堪称长城汽车的“亲儿子”,其前身为长城汽车技术中心智能驾驶前瞻分部。

长城汽车曾宣布,旗下所有子品牌车型都将搭载毫末智行的智驾产品,这也助推长城汽车成为继特斯拉、小鹏汽车之后,全球第三家正式推出全栈自研领航辅助驾驶系统的车企。

作为独立公司,毫末智行可单独融资,进而减少长城汽车在智驾领域的资金投入。据投中嘉川CVSource显示,毫末智行共完成7轮融资,累计融资金额约20亿元。其中A轮融资金额达10亿元人民币,美团、高瓴创投、高通创投、首程控股、九智资本等参与其中,这让毫末智行投后估值超10亿美元,成功迈入独角兽行列。

毫末智行的高速NOA方案,已落地长城旗下魏牌、哈弗、坦克、炮等多个品牌的20多款车型;截至2024年,其用户智驾总里程已突破2.5亿公里。2021年底,毫末智行便实现营收上亿元,跻身中国短期营收增速最快的自动驾驶公司之列。

直到2024年8月长城汽车全新蓝山发布会上,魏建军仍表示:“长城的智驾完全有资格跻身第一梯队。”为何仅一年后,毫末智行就落得如此下场?

核心原因在于毫末智行的城市NOA方案迟迟未能落地。2022年,毫末智行曾宣称,城市NOA将于当年第四季度上车交付,年底覆盖10个城市,2023年计划将使用范围扩大至100城。然而实际研发中,其始终未能交付合格的量产产品。

根源在于毫末智行选错了智驾技术路线——放弃成熟的英伟达方案,转而选用高通智驾方案,这直接阻碍了其技术迭代进程。

无奈之下,2024年3月长城汽车转投元戎启行,由后者负责为全新蓝山提供端到端智驾硬件解决方案,毫末智行就此被边缘化。

失去长城汽车的支持后,与长城汽车绑定极深的毫末智行,即便身为“独立公司”,也难以获得其他车企信任、打开外部市场,最终落得如今“停工”的结局。

长城汽车之所以急于放弃毫末智行、转投元戎启行,并非一时冲动。自媒体赛博汽车曾表示,该决定由长城汽车总裁穆峰拍板,“实属为求生存的无奈之举”。

中国电动汽车百人会副理事长张永伟表示,智能驾驶呈现快速迭代的特点,一步慢便会步步慢。2023年,当绝大多数车企为来年的智驾量产落地全力冲刺时,长城汽车却无法从毫末智行处获得合格的城市NOA方案。

2024年汽车市场迈入整车智驾元年,当各家车企纷纷围绕城市NOA、端到端大模型乃至VLA的实际表现布局发力时,长城汽车却因毫末智行研发不力陷入“手中无牌”的窘境,生存受到严重影响。

或沦为“替别人打工”

对长城汽车而言,放弃毫末智行,便是放弃智驾全栈自研,既是面对生死存亡的无奈选择,亦是关乎自身命运的关键抉择。

供应链向来是车企最重视的环节。燃油车时代,车企将发动机、变速箱等核心技术牢牢掌控在手中,主导着供应链的走向。但在电动化与智能化浪潮下,车企对供应链的掌控力已明显弱化。

电动化时代,供应链中技术含量最高的当属电池,可多数车企并不掌握电池企业。宁德时代作为头部电池供应商,2025年上半年净利润超304亿元;相较之下,最赚钱的整车企业比亚迪同期净利润仅155.1亿元。

正应了那句“宁王吃肉,车企喝汤”!

步入智能化“下半场”,车企不愿再甘居“喝汤”的境地。这一阶段,智驾无疑是供应链中技术含量最高、也最关键的领域,车企皆想将其牢牢攥在手中。

上汽集团就曾表态,智驾是车企的“灵魂”,必须自主掌控,因此反对与华为等企业合作研发智驾。

长城汽车成立毫末智行,初衷便是实现智驾全栈自研,从这一意义而言,亦是对“灵魂论”的坚守。如今放弃毫末智行,长城不仅丢了“灵魂”,更错失了智能汽车领域利润最丰厚的板块。

众所周知,国内智能电动汽车供应链已高度成熟,这意味着技术壁垒较低,“谁都能造车”的局面导致行业内卷加剧,盈利难度陡增。

而在整条供应链中,智驾领域需持续技术积累、深厚人才储备与长期资金投入,形成了高壁垒、长周期的竞争格局,成为盈利的核心关键。

2025年上半年,国内智驾头部供应商——华为智能汽车解决方案业务营收达270亿元,同比增长110%;在众多新势力与传统车企仍深陷新能源业务亏损泥潭的背景下,该业务实现经营利润13亿元。

华为智驾的丰厚盈利,恰恰印证了智驾供应商在智能汽车产业链中日益提升的话语权与商业价值。

反观长城汽车这类车企,因丧失智驾话语权,在智能汽车时代,或只能在低门槛软硬件构成的“浅水区”角逐。面对价格战愈演愈烈,增收不增利成的常态,长城汽车的智能化最终或将沦为“为他人打工”的境地。

目前,长城汽车正重启智驾研发:2023年9月宣布成立智能化前沿组织TCAL(Technology Center AI Lab),组建起5000人规模的智能化研发团队;2024年又自建九州超算中心。

但近两年智驾市场马太效应愈发显著,竞争格局已从早期群雄并起,加速向寡头垄断演进。艾瑞咨询《2025年中国智能驾驶行业研究报告》显示,2025年中国智驾市场CR5(前五名企业市场份额之和)已达78%,较2023年提升25个百分点;其中35万元以上豪华车型中,华为乾崑智驾系统市场份额高达52.7%。

在这样的垄断格局下,重启智驾布局的长城汽车能抢占多少智驾市场份额,仍存巨大悬念。