长沙银行:关注类贷款迁徙率翻倍,个贷不良率猛增零售业务风险增大

文 | 秋山论商业

作为湖南首家万亿级城商行,长沙银行营收和净利润依旧保持着增长态势。根据2025年半年报的数据,长沙银行今年1到6月份实现营业收入132.49亿元,同比上涨1.59%;净利润43.29亿元,同比增加4.98%。

这份数据同时传递出一个信息,长沙银行的增速明显放缓。更重要的是,长沙银行的资产质量也开始下滑,关注类贷款不良率和迁徙率以及个人贷款不良率都在上涨,这将是他们要面临的核心挑战。

关注类贷款不良率和迁徙率双升,资产质量下滑

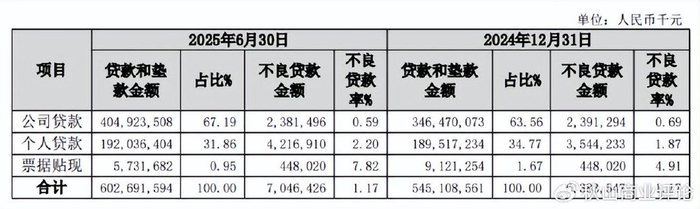

今年上半年,长沙银行的不良贷款为70.46亿元,不良贷款率为1.17%,与上年末持平,整体情况看似比较平稳可控,实则是暗藏危机。

半年报数据显示,长沙银行今年上半年的正常类贷款,已经从上年末的96.2%,下降到了95.52%,非正常类贷款上升到了4.48%。非正常类贷款比重的提升,主要是因为关注类贷款,从2.63%上涨到了3.31%。

更值得警惕的是,长沙银行的贷款迁徙率出现了明显恶化的情况,而这是资产质量的先行指标。半年报数据显示,长沙银行关注类贷款迁徙率、次级类贷款迁徙率、可疑类贷款迁徙率,较上年末均有不同幅度的提升。

其中,次级类贷款迁徙率从2023年年末的72.39%,在2024年年末上涨到77.3%后,今年上半年继续上涨,来到了89.44%。可疑类贷款迁徙率则是从去年年末的39.79%,跳涨到了今年上半年的77.44%。

更令人担忧的,是作为“不良贷款后备军”的关注类贷款。数据显示,长沙银行关注类贷款迁徙率,一度从2023年年末的38.93%下降到2024年年末的25.16%,但是今年上半年攀升到了57.45%,涨幅超过了2倍。

这一指标的大幅提升,意味着长沙银行的资产质量向下迁徙速度加快,不良贷款规模与不良率面临着不小的上升压力。

个人贷款不良率飙升,零售业务面临巨大风险

县域金融和零售业务,是长沙银行近些年来深耕的两大领域,目前看来,似乎初见成效。截至今年上半年,长沙银行县域存款余额2484.68亿元,较上年末增加142.94亿元,增长6.10%;县域贷款余额2291.69亿元,较上年末增加277.97亿元,增长13.8%。

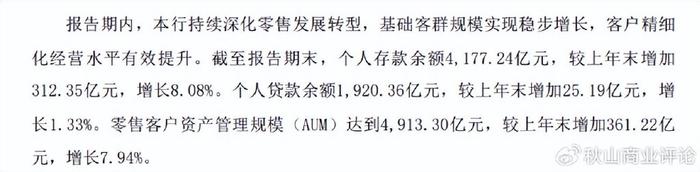

个人存款余额则是达到了4177.24亿元,较上年末增加312.35亿元,增长8.08%。个人贷款余额为1920.36亿元,较上年末增加25.19亿元,增长1.33%。其中,个人消费贷款余额808.45亿元,较上年末增加56.66亿元,增长7.54%。

此外,零售客户资产管理规模(AUM)达到了4913.3亿元,较上年末增加361.22亿元,增长7.94%。零售客户数为1866.19万户,较上年末增加21.96万户,增长1.19%。

然而,在这个数据的背后,是长沙银行个人贷款不良率的飙升。2023年年末,长沙银行的个人贷款不良率为1.52%,2024年年末上涨至1.87%,今年上半年则是进一步升至2.2%,不良贷款金额为42.17亿元。

个人贷款不良率的快速上涨,说明长沙银行在个人贷款业务风险管理上可能存在漏洞,对借款人资质审核、贷后管理等环节把控不够严格。如果不能有效遏制个人贷款不良率的上升趋势,长沙银行在零售业务领域的拓展,将会面临更大挑战和风险。

另外,长沙银行的票据贴现的不良贷款率,也是从2024年年末的4.91%猛涨到了7.82%,这似乎也能更加真实地反映出他们的真实资产质量。

注:本文数据来源于长沙银行年报、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!