【太平洋金融|点评】工商银行2024年年报&2025年一季报点评:结构优化,稳健前行

(转自:观夏策略随笔)

报告正文

事件:

工商银行发布2024年年报和2025年一季报。2024年、2025年Q1公司营业收入分别为8218.03、2127.74亿元,分别同比-2.52%、-3.22%;归母净利润分别为3658.63、841.56亿元,分别同比+0.51%、-3.99%。截至2025Q1末,公司不良率为1.33%,较上年末-1bp;拨备覆盖率为215.70%,较上年末+0.79pct。

点评:

积极调整资产结构,有效应对息差冲击。2024年公司利息净收入为6374.05亿元,同比-2.69%;2025Q1利息净收入为1567.84亿元,同比-2.86%,主要受LPR下调及重定价因素影响。2024年净息差为1.42%,同比-19bp;其中生息率、付息率分别为3.17%、1.94%,同比分别-28bp、-10bp;2025年Q1公司净息差为1.33%,同比-15bp,降幅有所收窄。公司积极调整资产结构,加大对制造业、科技创新、绿色金融等重点领域的信贷支持,2024年对公贷款同比+8.3%,其中长期贷款增量占比高达90%,个人贷款同比+3.5%,其中个人消费贷款和经营性贷款同比分别+28.3%、+24.6%。

中收阶段性承压,投资收益支撑其他非息收入增长。2024年公司中间业务净收入同比-8.34%;其中资产托管、代理收付持续加大业务拓展,净收入同比分别+0.6%、+3.5%;受落实保险“报行合一”政策、公募基金费率改革等因素影响,个人理财及私人银行、对公理财净收入分别同比-20.8%、-7.8%。2025Q1中间业务净收入同比-1.18%,降幅有所收窄。2024年其他非息收入为750.01亿元,同比+9.17%;其中,投资收益+公允价值变动净收益合计为531.50亿元,同比+9.39%,主要由权益类和基金类工具未实现收益增加推动。2025Q1公司投资收益+公允价值变动净收益合计107.97亿元,同比-28.89%;其中公允价值变动净收益为-25.38亿元,同比-85.21亿元。

资产质量保持稳定,风险抵御能力增强。截至2024年末,公司不良贷款率1.34%,同比-2bp,连续4年维持下降趋势,整体信贷风险控制得当;拨备覆盖率214.91%,同比+0.94pct,风险缓冲能力增强。2025Q1末公司不良率为1.33%,较上年末-1bp。2024年公司贷款减值损失为1224.79亿元,同比-14.6%;2025Q1贷款减值损失同比-4.11%至572.44亿元,信用成本压力持续缓解。

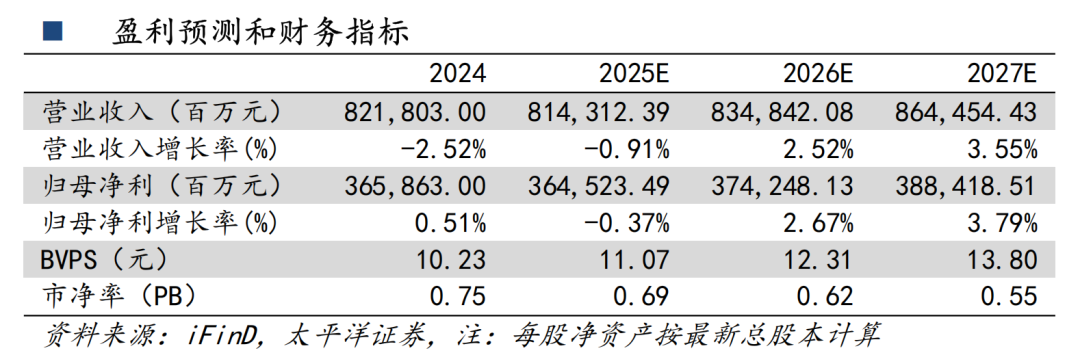

投资预测:公司整体经营稳健,资产结构积极优化,信用成本持续改善。预计2025–2027年公司营业收入分别为8143.12、8348.42、8644.54亿元,归母净利润分别为3645.23、3742.48、3884.19亿元,BVPS分别为11.07、12.31、13.80元,对应7月3日收盘价的PB估值为0.69、0.62、0.55倍。维持“买入”评级。

风险提示:宏观经济超预期下行、净息差持续收窄、资产质量恶化

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《工商银行2024年年报&2025年一季报点评:结构优化,稳健前行》

对外发布日期:2025年7月6日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

投资评级

1、行业评级

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

2、公司评级

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。