国泰君安:游戏收入环比回升,电影票房韧性凸显

本文来自格隆汇专栏:国君策略方奕 作者:方奕/张逸飞

【本报告导读】:下游地产销售继续磨底,乘用车销售符合预期,电影票房韧性凸显,游戏收入环比回升;中游资源品需求偏弱,上游工业金属价格小幅上涨;出行、货运物流景气回落。

摘要

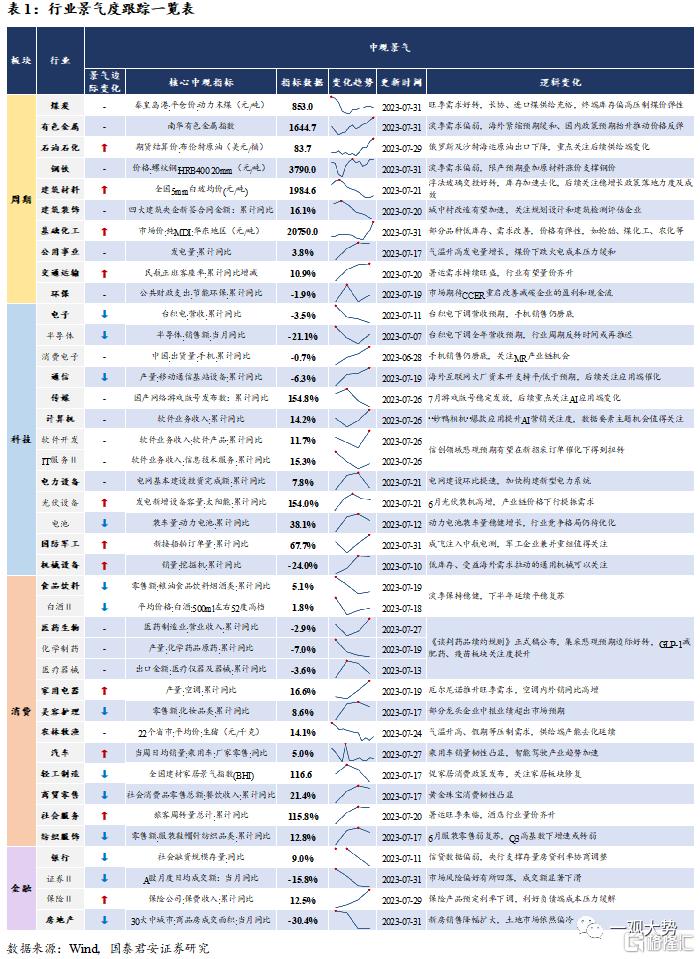

游戏收入环比回升,电影票房韧性凸显。下游消费景气分化,地产销售继续探底,生猪价格显著反弹,乘用车销售符合预期,电影票房韧性凸显,游戏收入环比回升;中游制造表现平淡,钢材、水泥需求偏弱,浮法玻璃价格上涨库存去化,发电量、工业企业开工率周环比基本持平;上游煤炭价格回落,工业金属价格小幅反弹;居民出行、货运物流景气边际下滑,地铁客运量、百城拥堵延时指数、全国铁路货运量、高速货车通行量、快递揽收/投递量周环比均有所回落。

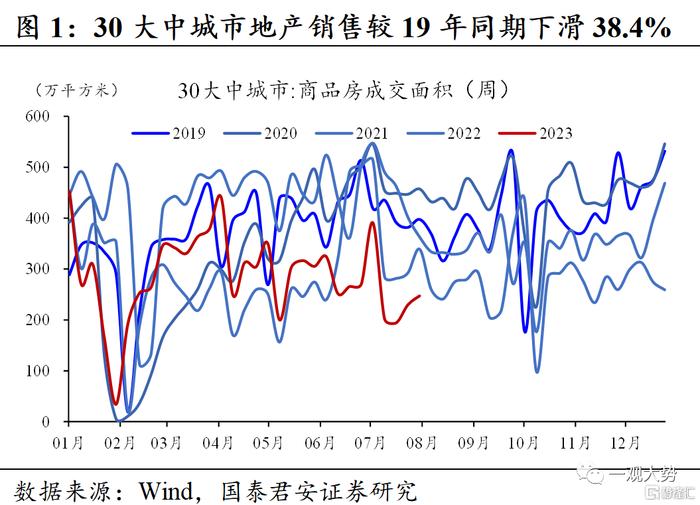

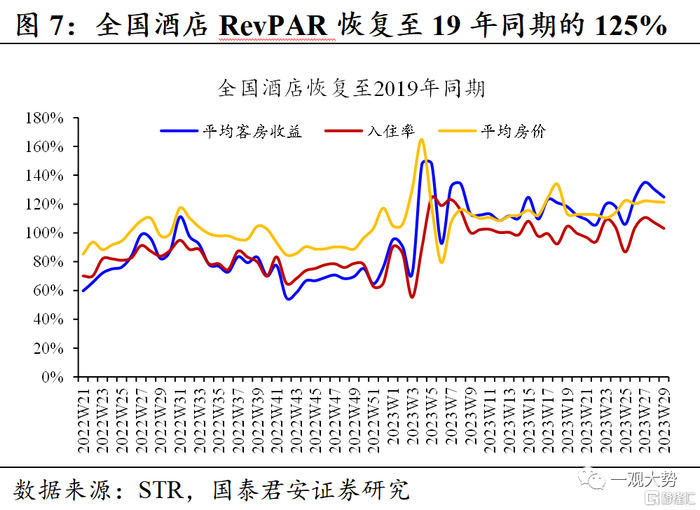

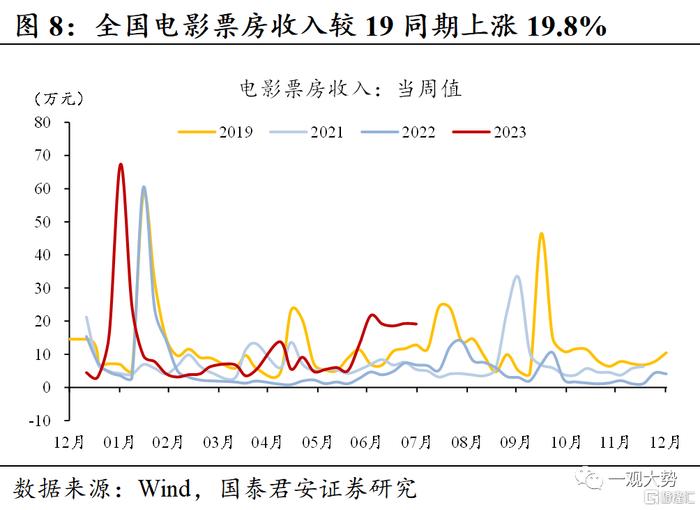

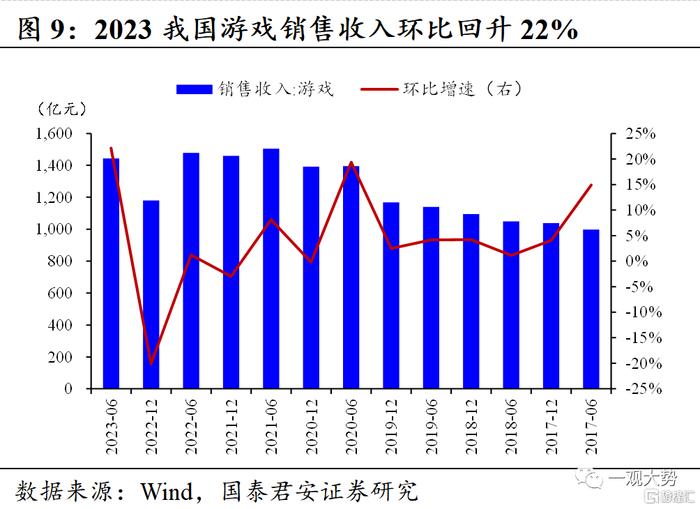

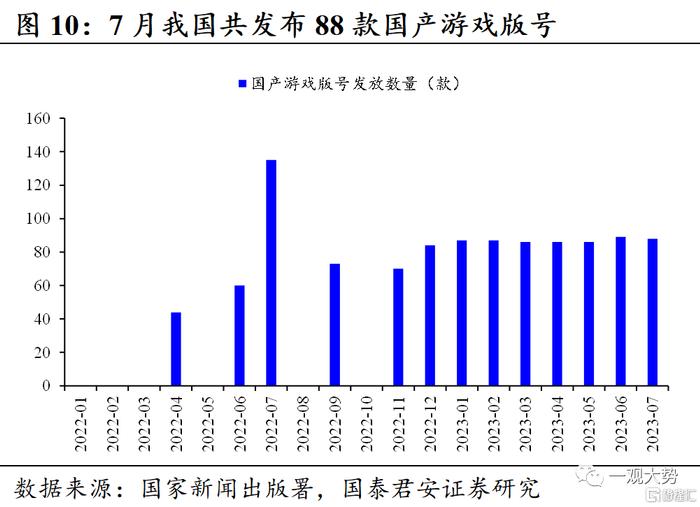

下游消费:地产销售继续磨底,乘用车销售符合预期。30大中城市商品房成交面积较19年同期下滑38.4%,10大重点城市二手房成交面积较19年同期下滑12.4%,地产销售继续磨底;生猪价格周环比上涨4.9%,大体重猪源阶段性供不应求提振市场情绪;7月乘用车零售/批发同比下滑5%/6%,符合市场预期,经销商库存压力有所放大;全国酒店RevPAR/OCC/ADR恢复至19年农历同期的125%/103%/121%;上周全国电影票房收入较19年同期增长19.8%,7月全国票房收入创历史同期新高;上半年游戏收入环比增长22.2%,7月共发放88款国产游戏版号,行业周期环比上行趋势延续。

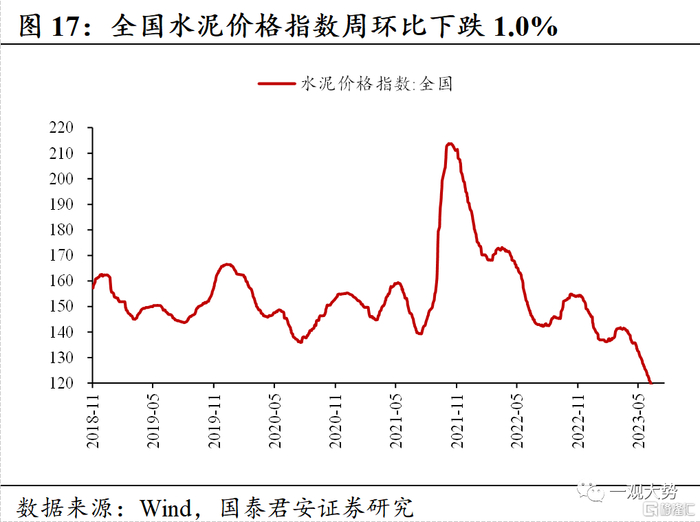

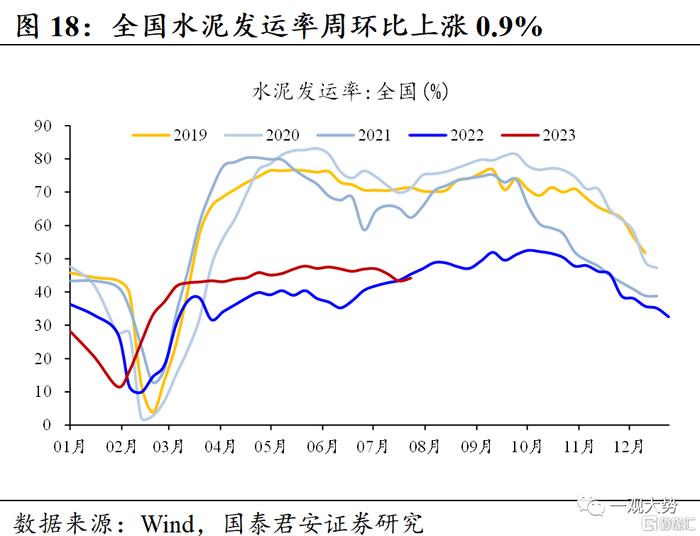

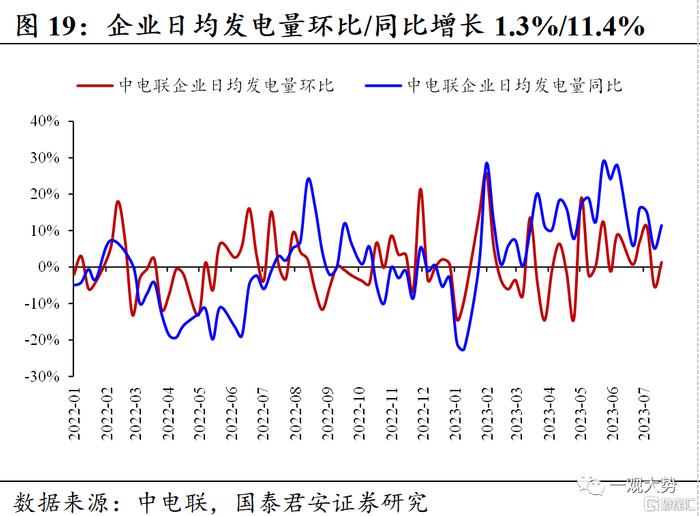

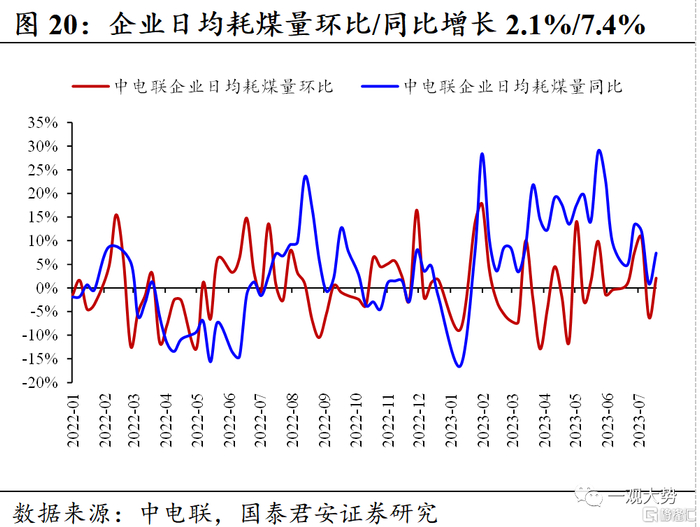

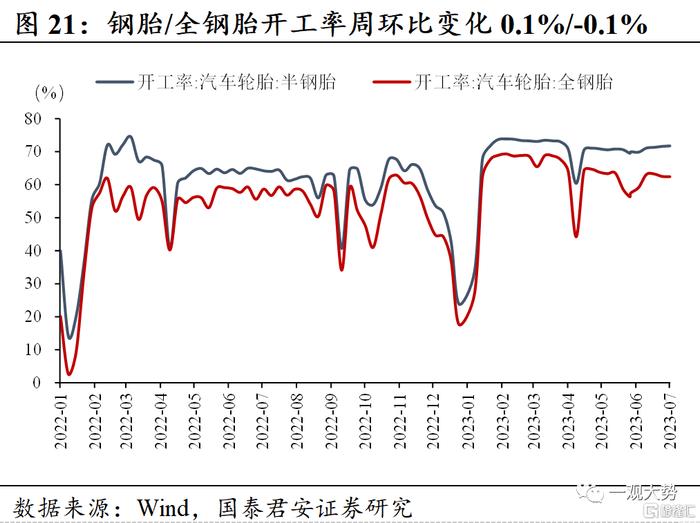

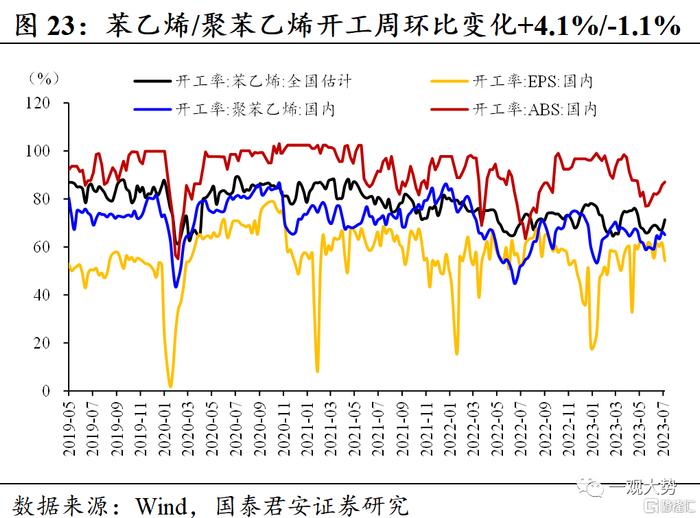

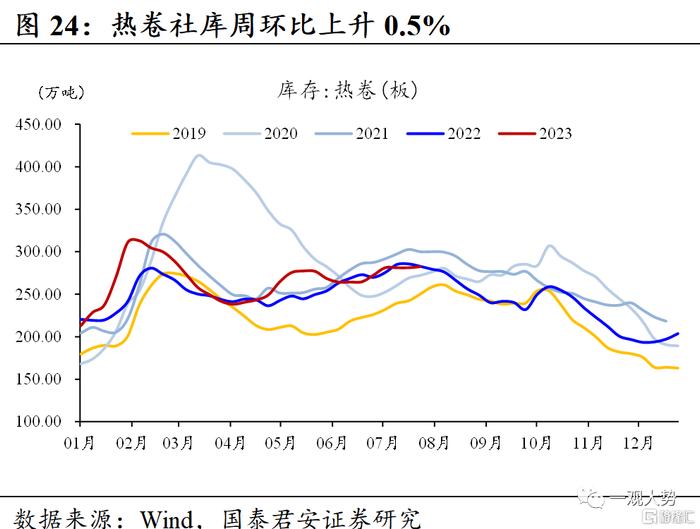

中游制造:浮法价格小幅上涨,水泥需求略有回升。1)基建地产链:螺纹钢、热轧板卷价格周环比+1.1%/+4.3%,表观需求较19年同期下滑22.4%,产量缩减预期支撑钢价;全国水泥价格指数周环比下滑1.0%,全国水泥发运率较19年同期下滑27.2%;浮法玻璃价格周环比上涨1.5%,成交好转库存去化,全国代表企业库存环比下滑187万重箱;2)传统制造业:企业发电量环比/同比+1.3%/+11.4%,全/半钢胎开工率周环比变化+0.1%/-0.1%,PTA工厂/聚酯工厂/江浙织机开工率周环比变化+0.3%/-0.2%/-0.4%。

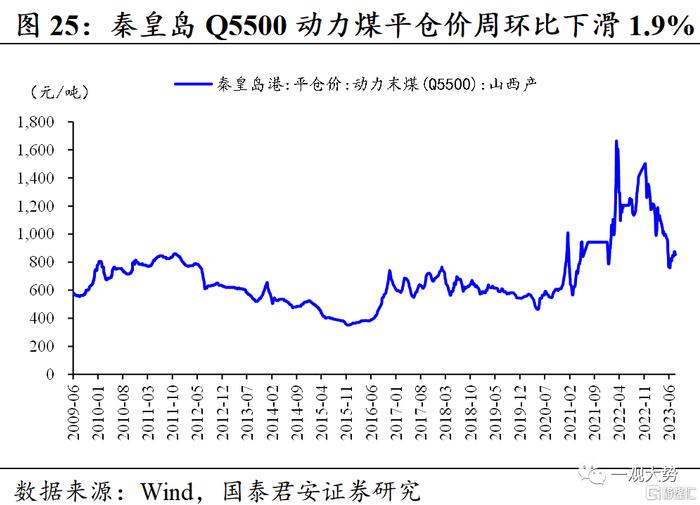

上游资源:动力煤价环比下滑,工业金属价格小幅上涨。秦皇岛Q5500动力煤价周环比下跌1.9%,近期台风在沿海登陆,强降雨天气抑制部分地区电厂耗煤需求;SHFE铜/铝价周环比上涨0.6%/0.4%,需求端仍处于传统淡季,“稳增长”支持性政策支撑工业金属价格。

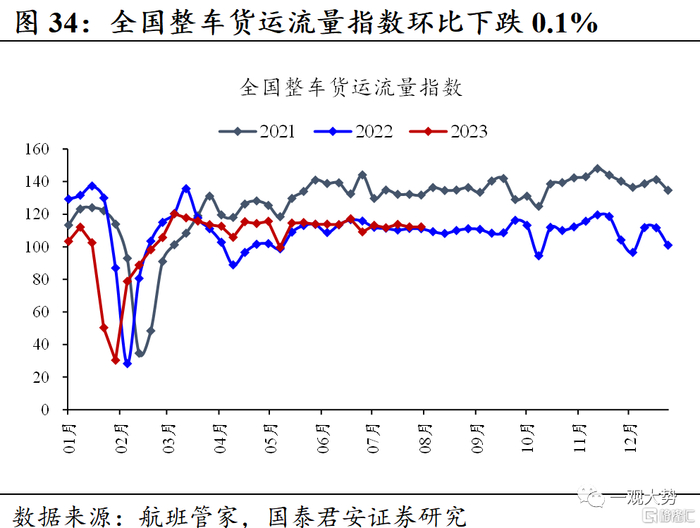

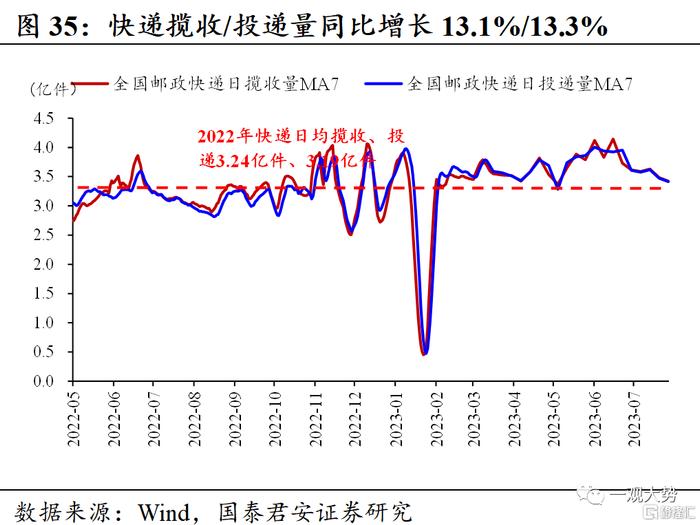

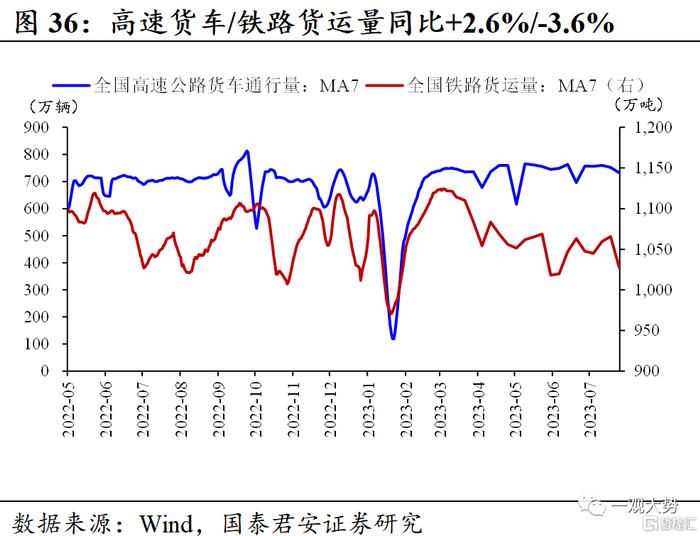

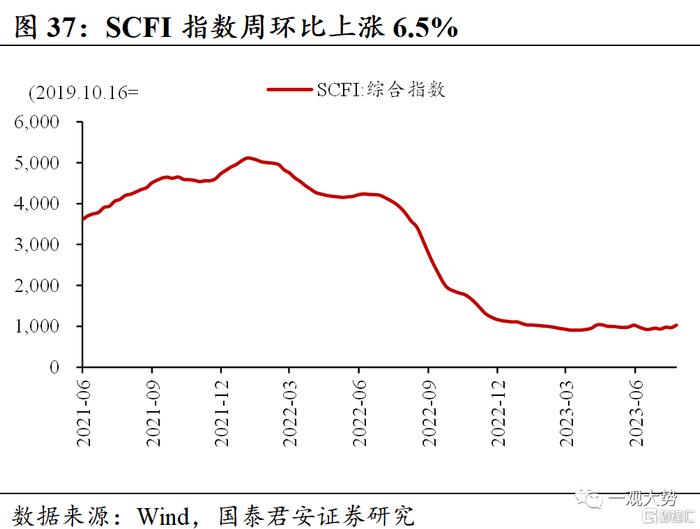

人流物流:出行链景气小幅下滑,货运物流景气回落。10 大主要城市地铁客运量、百城拥堵延时指数周环比下滑 1.1%、1.5%,国内航班执飞架次周环比下滑 1.5%,较19年同期增长9.2%:全国整车货运流量指数周环比下跌0.1%,高速公路货车通行量/全国铁路货运量周环比变化-2.7%/-3.6%,全国邮政快递揽收/投递量周环比下渭1.8%/1.7%:航运运价有所反弹,SCFI 指数周环比上涨6.5%BDI/BCI/BPI/BSI指数周环比变化+13.5%/+26.9%/+5.5%/-4.2%

风险提示:稳增长与需求恢复情况不及预期,海外衰退超预期。

目录

行业景气变化:游戏收入环比回升,电影票房韧性凸显

游戏收入环比回升,电影票房韧性凸显。下游消费景气分化,地产销售继续探底,生猪价格显著反弹,乘用车销售符合预期,电影票房韧性凸显,游戏收入环比回升;中游制造表现平淡,钢材、水泥需求偏弱,浮法玻璃价格上涨库存去化,发电量、工业企业开工率周环比基本持平;上游煤炭价格回落,工业金属价格小幅反弹;居民出行、货运物流景气边际下滑,地铁客运量、百城拥堵延时指数、全国铁路货运量、高速货车通行量、快递揽收/投递量周环比均有所回落。

下游消费:地产销售继续磨底,乘用车销售符合预期。30大中城市商品房成交面积较19年同期下滑38.4%,10大重点城市二手房成交面积较19年同期下滑12.4%,地产销售继续磨底;生猪价格周环比上涨4.9%,大体重猪源阶段性供不应求提振市场情绪;7月乘用车零售/批发同比下滑5%/6%,符合市场预期,经销商库存压力有所放大;全国酒店RevPAR/OCC/ADR恢复至19年农历同期的125%/103%/121%;上周全国电影票房收入较19年同期增长19.8%,7月全国票房收入创历史同期新高;上半年游戏收入环比增长22.2%,7月共发放88款国产游戏版号,行业周期环比上行趋势延续。

中游制造:浮法价格小幅上涨,水泥需求略有回升。1)基建地产链:螺纹钢、热轧板卷价格周环比+1.1%/+4.3%,表观需求较19年同期下滑22.4%,产量缩减预期支撑钢价;全国水泥价格指数周环比下滑1.0%,全国水泥发运率较19年同期下滑27.2%;浮法玻璃价格周环比上涨1.5%,成交好转库存去化,全国代表企业库存环比下滑187万重箱;2)传统制造业:企业发电量环比/同比+1.3%/+11.4%,全/半钢胎开工率周环比变化+0.1%/-0.1%,PTA工厂/聚酯工厂/江浙织机开工率周环比变化+0.3%/-0.2%/-0.4%。

上游资源:动力煤价环比下滑,工业金属价格小幅上涨。秦皇岛Q5500动力煤价周环比下跌1.9%,近期台风在沿海登陆,强降雨天气抑制部分地区电厂耗煤需求;SHFE铜/铝价周环比上涨0.6%/0.4%,需求端仍处于传统淡季,“稳增长”支持性政策支撑工业金属价格。

人流物流:出行链景气小幅下滑,货运物流景气回落。10大主要城市地铁客运量、百城拥堵延时指数周环比下滑1.1%、1.5%,国内航班执飞架次周环比下滑1.5%,较19年同期增长9.2%;全国整车货运流量指数周环比下跌0.1%,高速公路货车通行量/全国铁路货运量周环比变化-2.7%/-3.6%,全国邮政快递揽收/投递量周环比下滑1.8%/1.7%;航运运价有所反弹,SCFI指数周环比+6.5%,BDI/BCI/BPI/BSI指数周环比变化+13.5%/+26.9%/+5.5%/-4.2%。

行业景气度跟踪

2.1.下游消费:地产销售继续磨底,乘用车销售符合预期

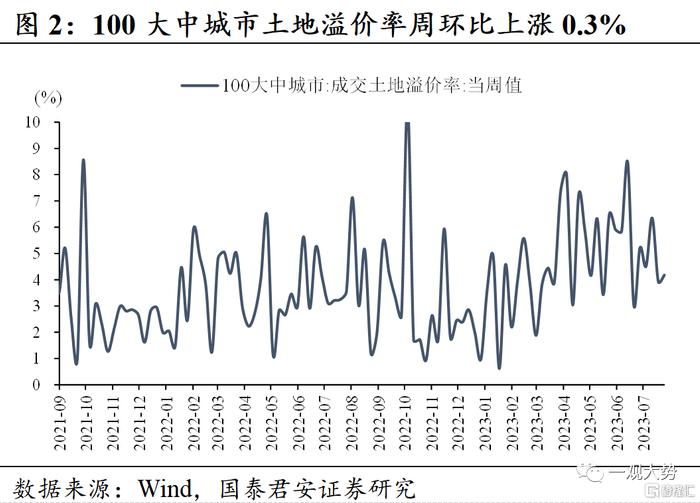

地产:地产销售继续磨底,土地成交依旧偏弱。上周30大中城市商品房成交面积247.26万平方米,环比回升7.6%,较19年同期变化-38.4%;10大重点城市二手房成交面积125.5万平方米,周环比下滑1.3%,较19年同期变化-12.4%,地产销售继续磨底。土地方面,上周重点城市土地成交规模环比回落,100大中城市土地溢价率周环比小幅上涨0.3%。7月24日,中央政治局会议提及“适时调整优化房地产政策”,后续重点关注一二线城市“限购限售”等政策优化调整进展。

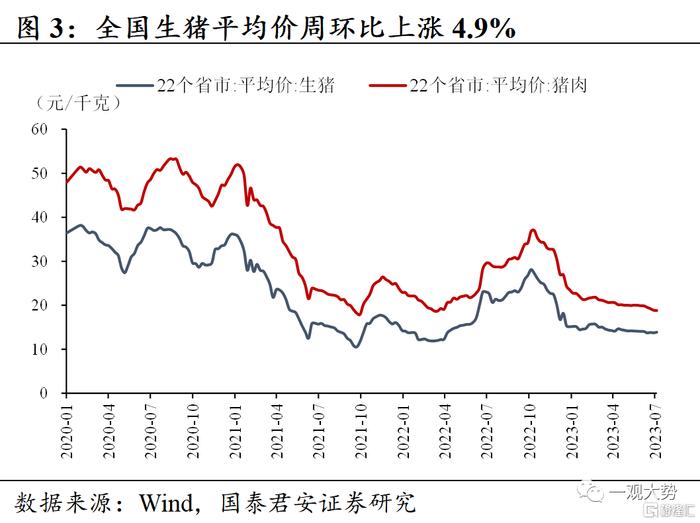

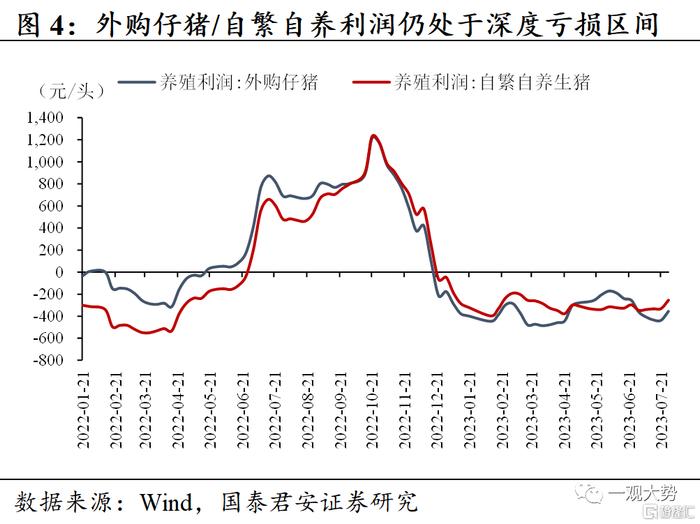

生猪:猪价大幅反弹,供需延续宽松。据涌益咨询,上周全国生猪平均价14.77元/千克,周环比上涨4.9%。由于前期猪病影响,小体重猪源出栏节奏加快,致使近期大体重猪源阶段性供不应求,提振市场情绪。当前气温偏高,猪肉消费仍处于相对疲弱的状态,加之22年5-10月的能繁母猪增长,对应的23Q3供给量仍然较大,加之冻品库存仍然较高,价格上涨没有供应量支撑,预计后续猪价仍将承压,建议重点关注产能去化速度变化。

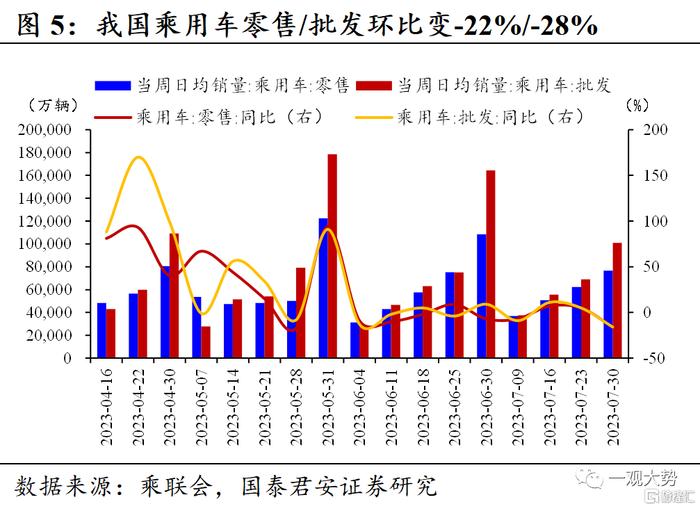

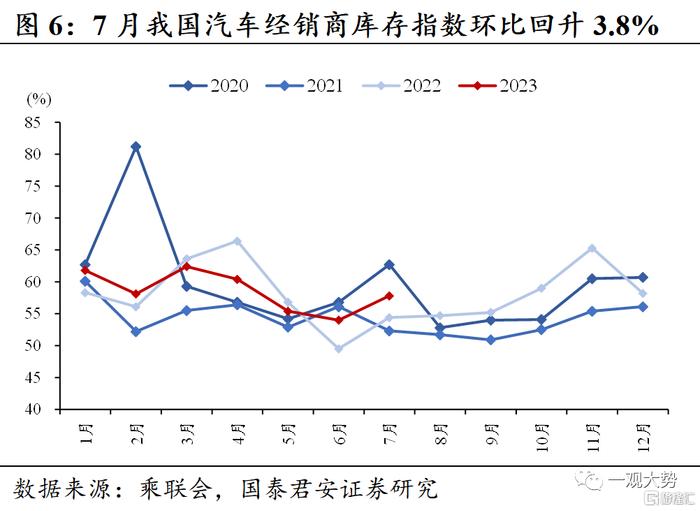

乘用车:乘用车销售符合预期,库存压力有所放大。据乘联会统计,上周我国乘用车日均零售/批发7.7/10.1万辆,较上月同期下滑22%/28%。预计7月乘用车零售/批发173.4/201.7万辆,同比下滑5%/6%,基本符合此前乘联会预期。7月我国汽车经销商库存预警指数为57.8%,环比上升3.8%,经销商库存压力有所放大,主因7月是汽车市场的传统淡季,需求有所减弱,加之终端市场促销力度有所回收,致使经销商经营状况恢复不及预期。

服务消费:游戏版号常态化发放,电影票房韧性凸显。1)2023W29(07.16-07.22),全国酒店RevPAR/OCC/ADR恢复至19年农历同期的125%/103%/121%,环比变化-5.4%/-4.0%/-0.4%。2)上周全国电影票房收入为19.14亿元,周环比上小幅下滑0.8%,较19年同期增长19.8%。7月我国电影票房收入87.16亿元,创历史同期新高;3)上半年国内游戏市场实际销售收入1442.63亿元,环比增长22.2%,5月之后市场收入出现较大增幅。此外7月共发放88款国产游戏版号,行业周期环比上行趋势延续。

2.2.中游制造:浮法价格小幅上涨,水泥需求略有回升

2.2.1.基建地产链:浮法价格小幅上涨,水泥需求略有回升

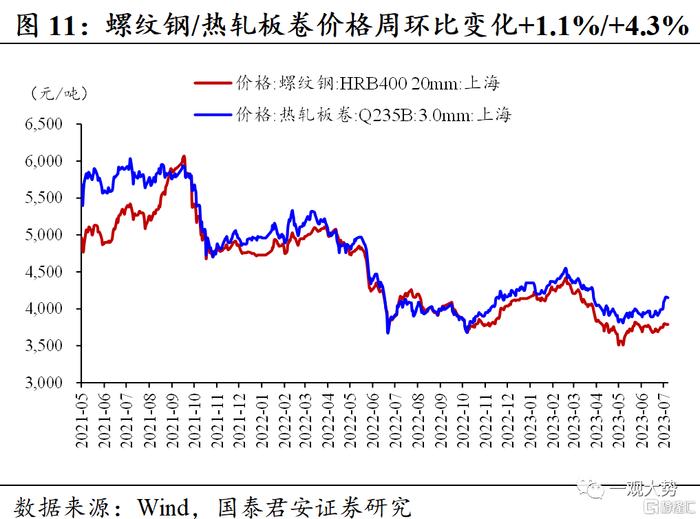

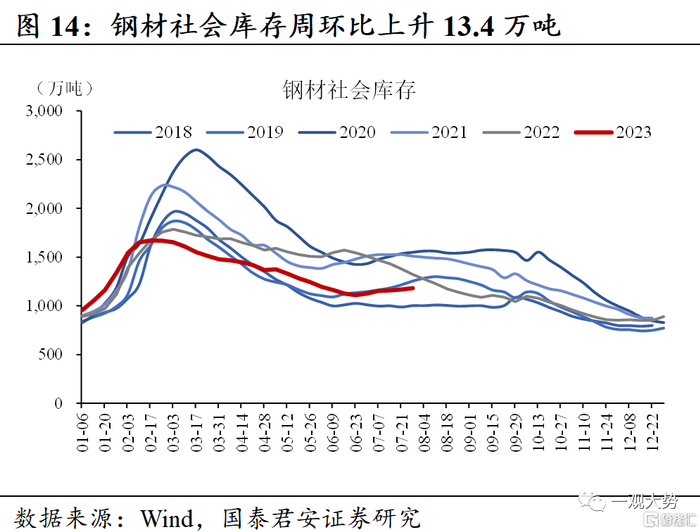

钢价小幅上涨,产量收缩预期发酵。上周螺纹钢、热轧板卷价格分别报收3790/4160元/吨,周环比变化+1.1%/+4.3%。上周螺纹钢表观需求273.5万吨,环比小幅回升1.4%,较19年同期下滑22.4%。上周五大品种钢材社库为1181.60万吨,环比升13.44万吨;厂库为429.57万吨,环比降21.70万吨;总库存为1611.17万吨,环比降8.26万吨,仍维持低于19-22年同期总库存水平。供给端来看,考虑全年产量平控,下半年钢铁产量预计将显著收缩,或对钢材价格形成支撑。

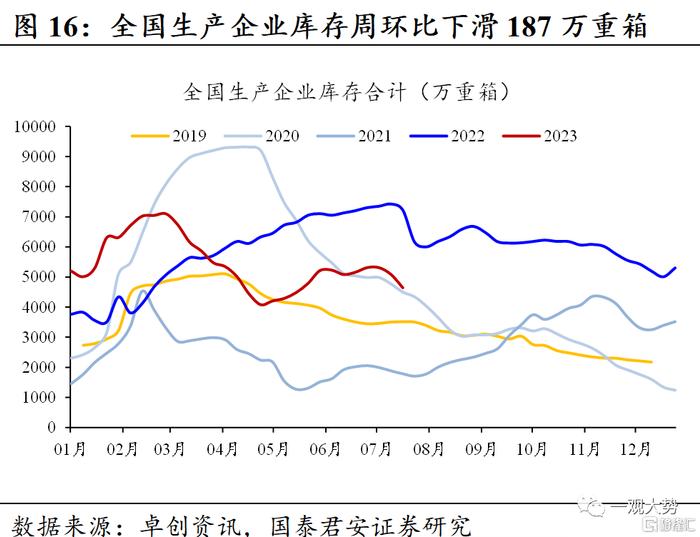

浮法价格小幅上涨,水泥需求略有回升。上周国内浮法玻璃平均价1960元/吨,周环比上涨1.5%。上周浮法玻璃市场需求表现平稳,但中下游备货节奏有所放缓,以消化库存为主。全国浮法玻璃企业库存4455万重箱,周环比下滑187万重箱。全国水泥价格指数周环比下滑1.0%,7月底,除部分地区台风影响较为明显,其他地区降雨强度有所减弱,下游需求略有提升,全国水泥发货率44.2%,周环比回升0.9%,较19年同期下滑27.2%。

2.2.2.传统制造业:发电量增速、中游开工率环比持平

发电量、耗煤量环比持平。上周(7月21日至7月27日,下同),纳入统计的燃煤发电企业日均发电量,环比(7月14日至7月20日,下同)增长1.3%,同比增长11.4%。日均供热量环比增长0.1%,同比增长16.3%;电厂日均耗煤量环比增长2.1%,同比增长7.4%;日均入厂煤量环比增长2.5%,同比持平。

中游开工率基本持平。上周全钢胎/半钢胎开工率分别为71.7%/62.4%,周环比变化+0.1%/-0.1%,较19年同期变化+1.4%/-9.1%;PTA工厂/聚酯工厂/江浙织机开工率分别为79.5%/91.2%/63.5%,周环比变化+0.3%/-0.2%/-0.4%,较2019年同期变化-4.6%/+6.5%/-1.5%;用于包装、隔热材料的苯乙烯/聚苯乙烯开工率分别为71.3%/65.1%,周环比变化+4.1%/-1.1%,较2019年同期下滑12.3%/4.0%。

2.3.上游资源:动力煤价环比下滑,工业金属价格小幅上涨

煤炭:动力煤价环比下滑,气温回落或抑制耗煤需求。截止7月28日,秦皇岛Q5500动力煤平仓价报收858元/吨,周环比下跌1.9%。上周市场情绪稳中偏弱,部分贸易商报价继续小幅下调,下游电厂采购意愿趋于谨慎,需求释放极其有限,只有少量刚需成交。近期“杜苏芮”台风在沿海登陆,强降雨天气将抑制部分地区电厂耗煤需求,预计煤价以震荡回落为主。

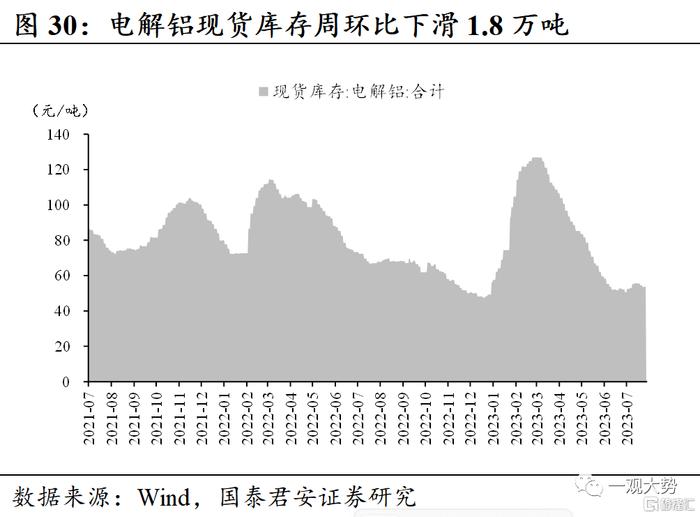

有色金属:“稳增长”提振需求预期,工业金属价格小幅上涨。上周SHFE铜/铝价报收6.91/1.84万元/吨,周环比上涨0.6%/0.4%。金属铜方面,美联储加息25bp符合市场预期,由于近期铜价涨幅较大,下游采购偏谨慎,国内“稳增长”预期支撑铜价表现。金属铝方面,淡季需求依旧偏弱,预期主导铝价表现。供给端来看,云南铝厂复产继续投放,而四川地区随着降水增多,继续减产预期下降。电解铝短期供给压力仍存。

2.4.物流人流:出行链景气小幅下滑,货运物流景气回落

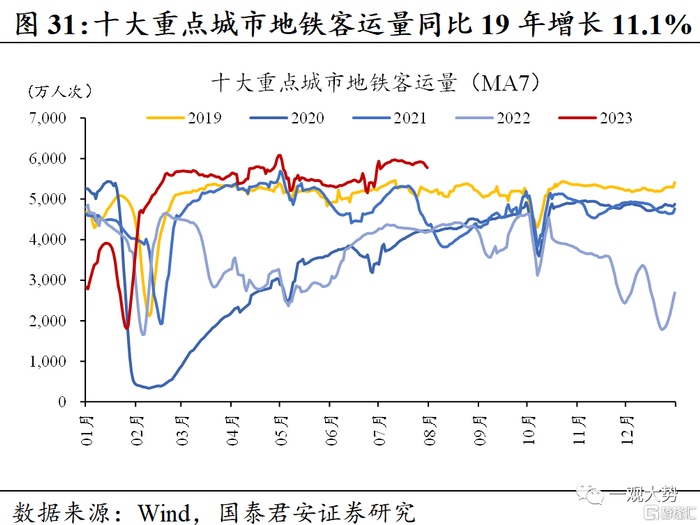

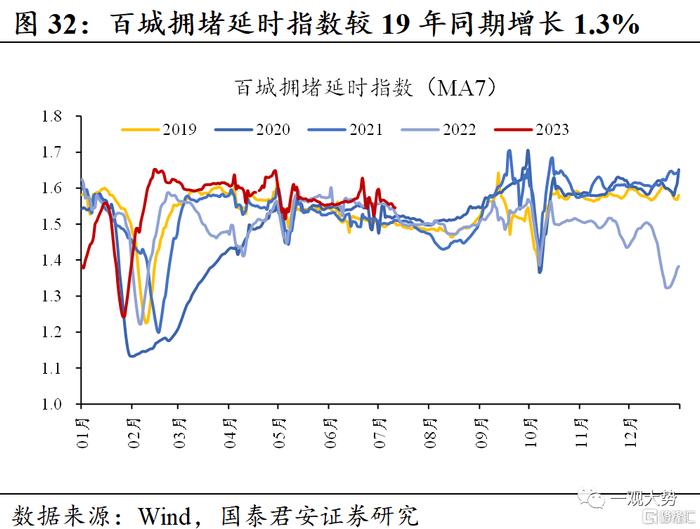

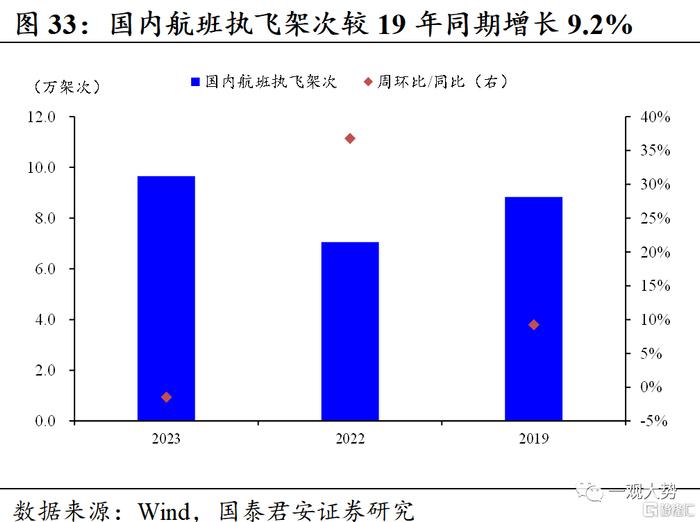

出行链景气小幅下滑。1)10大主要城市地铁客运量周环比下滑1.1%,较19年同期增长11.1%;2)北京/上海/广州/深圳地铁客运量恢复至19年同期的89%/100%/96%/137%;3)百城拥堵延时指数周环比下滑1.5%,较19年同期增长1.3%;4)国内航班执飞架次周环比下滑1.5%,较19年同期上涨9.2%。

货运物流景气回落。1)全国整车货运流量指数112.1,环比下跌0.1%,同比上涨0.9%;2)上周全国高速公路货车通行量/全国铁路货运量环比变化-2.7%/-3.6%,较22年同期变化+2.6%/-3.6%;3)上周全国邮政快递揽收/投递量周环比下滑1.8%/1.7%,较22年同期上涨13.1%/13.3%。

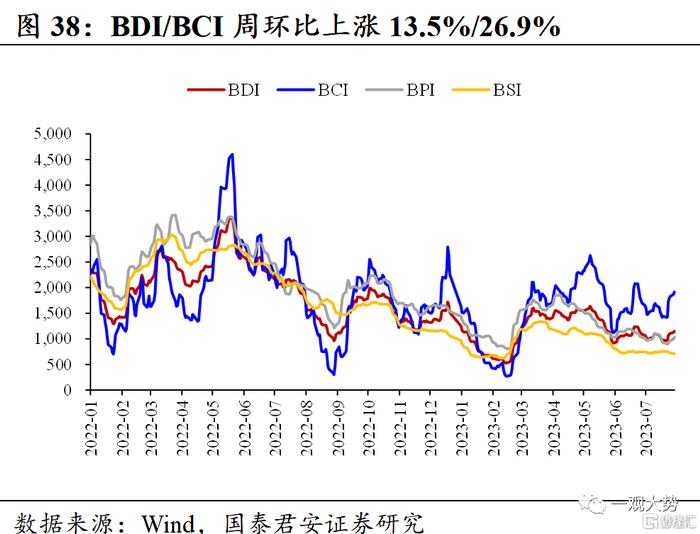

需求小幅好转,集运、干散货运价环比回升。集运方面,上周SCFI指数报收1029.23点,周环比上涨6.5%。干散运方面,上周波罗的海干散货指数(BDI)周环比上涨13.5%,好望角型(BCI)/巴拿马型(BPI)/超级大灵便型(BSI)指数周环比变化+26.9%/+5.5%/-4.2%。

风险提示

稳增长与需求恢复情况不及预期,海外衰退超预期。

注:本文来自国泰君安2023年8月4日发布的《【国君策略 | 中观景气】游戏收入环比回升,电影票房韧性凸显》,报告分析师:方奕S0880520120005;张逸飞S0880122070056

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。