【光大金融】常熟银行2025年半年度业绩快报点评

(来源:一丰看金融)

订阅号中所涉及的证券研究信息由光大证券金融业研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告原标题:营收盈利韧性高,风险抵补能力强――常熟银行(601128.SH)2025年半年度业绩快报点评

报告发布日期:2025年7月22日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:赵晨阳(执业证书编号:S0930524070005)

事件

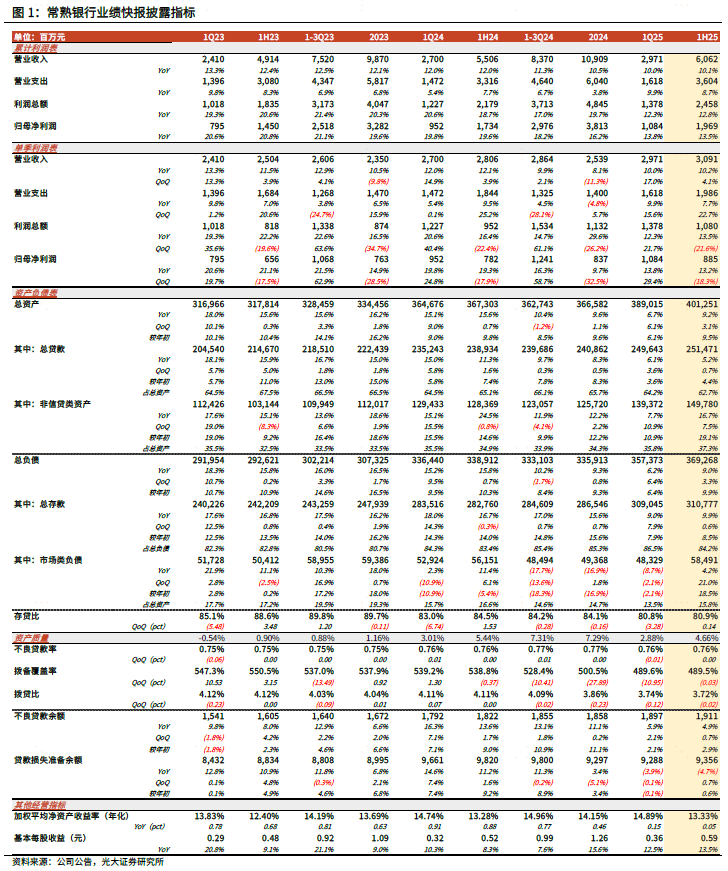

7月21日,常熟银行发布2025年半年度业绩快报,上半年实现营业收入60.6亿元,同比增长10.1%,归母净利润19.7亿元,同比增长13.5%。加权平均净资产收益率(ROAE)13.3%,同比提升0.05pct。

点评

营收盈利均维持双位数增长,业绩表现韧性强。上半年公司营收、归母净利润同比增速分别为10.1%、13.5%,较1Q25分别变动+0.1、-0.3pct;2Q25单季营收、归母净利润同比增速10.2%、13.2%,较上季分别变动+0.2、-0.6pct。2Q25公司扩表强度稳中有增,预计息差收窄压力较1Q有所缓释,净利息收入表现趋稳,非息收入延续高增态势,对2Q营收盈利表现形成稳定支撑。2Q营业支出对业绩拖累边际减弱,资产质量稳健的情况下,拨备或对利润形成一定反哺。

扩表节奏稳中有升,2Q信贷投放趋缓。2Q25末,常熟银行总资产、贷款同比增速分别为9.2%、5.2%,较上季末分别变动+2.6、-0.9pct。2Q单季贷款新增约18亿,同比少增19亿,占资产比重较1Q末下降1.5pct至63%,贷款投放延续降速模式。信贷“开门红”靠前发力叠加有效融资需求尚待恢复背景下,2Q信贷投放节奏略有放缓。非信贷类资产季末增速16.7%,较上季末提升9pct,金融投资、同业资产仍维持双位数增长,对资产扩张形成有力支撑。

存款增长提速,存贷增速差较1Q走阔。2Q25末,常熟银行总负债、存款增速分别为9%、9.9%,较上季末分别提升2.7、0.9pct。2Q单季存款新增17亿,低基数上同比多增25亿;上半年存款新增242亿,同比少增106亿;2Q末存款占负债比重较1Q末下降2.3pct至84%。相较去年同期,今年上半年公司存款增长节奏更为平稳。年初以来,公司三次调整存款挂牌利率,3Y以上定期存款调整幅度更大,预计存款定期化、长久期化趋势有望逐步缓解。2Q末存款-贷款增速差为4.7pct,较1Q末走阔1.8pct,存贷增长匹配度较好。

预计2Q息差降幅收窄,负债成本管控力度加大。有效需求不足背景下,预计公司2Q贷款利率仍处在下行通道,同行业趋势一致,但得益于负债结构调整和存款利率下调等动作,负债端成本管控效果逐步显现,息差降幅预计明显收窄。公司官网显示,5月先后两次调降挂牌利率,其中活期存款降幅5bp,2Y以内定期存款下降15bp,3Y期下降25bp,协定下调24bp,1D/7D通知存款分别下调10bp、15bp。活期存款利率下调效果即刻显现,定期存款降息的成本改善效果将伴随存量到期滚动重定价陆续释放。公司“做小、做散、做信用”的标签鲜明,个人经营贷定价优势明显;同时公司积极调整负债端结构,跟随调降存款利率,压降负债成本,部分缓释息差收窄压力。

不良率维持低位,拨备覆盖率维持高位。2Q末,常熟银行不良率0.76%,同上季末持平,维持低位运行;不良余额19亿,较1Q末增加0.1亿,增量同比少增0.2亿,资产质量稳健向好态势不改。2Q末拨备余额94亿,较1Q末增加0.7亿,拨备覆盖率489.5%,同上季末基本持平;拨贷比3.72%,较上季末小幅下行2bp,预计拨备计提维持一定强度,风险抵补能力较强,拨备反哺利润空间充裕。

60亿可转债转股可期,资本补充渠道畅通。公司60亿可转债转股比例较低,最新转股价6.04元/股,强赎价7.85元/股,当前股价7.32元/股,距离强赎价空间不足10%。扩表节奏较快背景下,预计公司仍有一定释放业绩驱动转股诉求。公司营收盈利稳定双位数增长,内源资本补充能力较强,同时可转债进入转股期,外延渠道相对畅通,较强的资本补充能力为公司后续规模扩张及业绩增长提供保障。

投资建议。常熟银行作为江浙地区优质农商行,坚持“向下、向偏、向小、向信用”的发展方向,独具一格的MCP移动信贷展业模式+扎实信用风险管控基础+异地展业牌照优势共筑公司在小微业务护城河。近年来“普惠金融+大零售转型”并驾齐驱,零售小微业务增长动能强。现阶段有效融资需求尚未实质性转暖,贷款定价持续下行情况下,公司个人经营贷定价较同业仍保持一定优势。(注:盈利预测及评级等信息详见外发报告)

风险提示:经济复苏及贷款增速不及预期,小微贷款利率下行压力加大。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。