常熟银行:贷款利率高不利支持实体经济,重组贷款涨八成影响真实不良

来源 | 财经九号&九号观察作者 | 胖虎

在行业净息差普遍下行的当下,地处苏州的常熟银行净息差之高,可以说是十分惊艳。据其年报显示,2024年常熟银行的净息差高达2.71%,净利差也高达2.54%,是截至目前已披露年报银行中唯一一个净息差超过2%的上市银行,远超行业同期的1.52%平均值。

值得问一句的是,如此之高的净息差和净利差是怎么来的?

高净息差之下的另一面,却是常熟银行的贷款和垫款利率高企,远远高于行业水平,这与目前为实体经济减负降费、提振消费扩大内需的大环境是背道而驰的,毕竟高于行业的贷款利率,无论对于企业还是个人来说,都是不友好的。

1

相比同行仍维持贷款高利率,不利于支持实体、提振消费大局

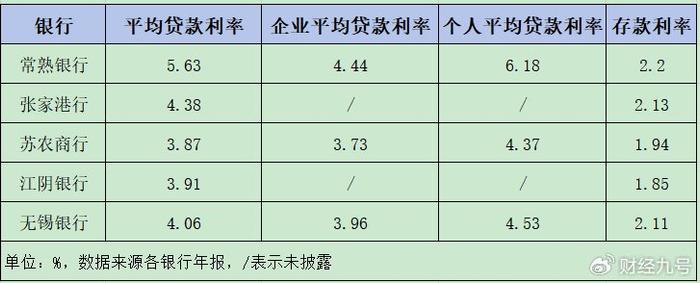

即便是与同在苏南区域的几家上市农商行如江阴银行、张家港行、苏农银行等披露的数据相比,常熟银行的贷款利率也要高出一截。

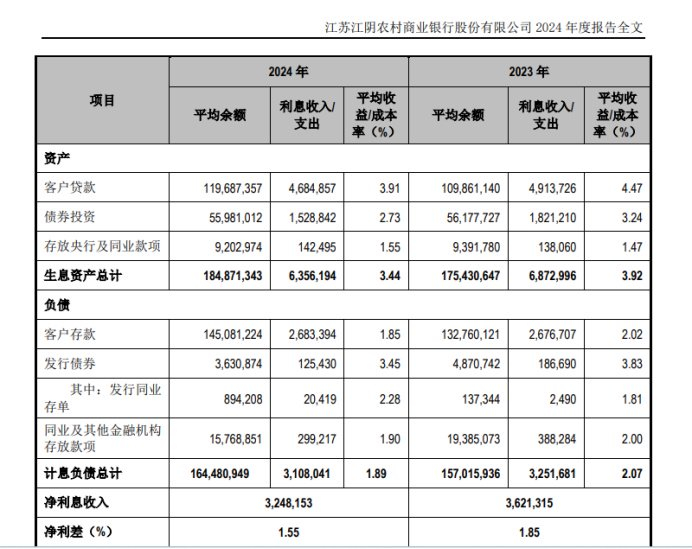

先来看一下常熟银行2024年年报披露的信息。数据显示,常熟银行2024年发放贷款及垫款共计2366亿元,平均收益率高达5.63%,较2023年的5.81%下降的并不多。

拆分来看,企业贷款的平均收益率达到了4.44%,个人贷款平均收益率更是高达6.8%,比2023年的6.73%还高了一点。

而且常熟银行的贷款总额,个人贷款要比企业贷款规模大,企业贷款仅有874亿元,而个人贷款规模达到了13346亿元。

个贷规模远远大于企贷规模这样的贷款结构,且个人贷款要比企业贷款利率高出1.44个百分点的情况下,常熟银行的效益自然要好很多。

常熟银行吸收存款所要付出的成本,就要小很多了,年报数据显示平均利率仅有2.2%。

那么相比苏南其他几家上市农商行的情况,常熟银行的贷款利率水平和存款利率水平到底如何呢?

作者查询了同在苏州的上市银行张家港行,该行2024年贷款及垫款的平均收益率仅为4.38%,较常熟银行的5.63%低了1.25个百分点,而客户存款利率为2.13%,比常熟银行只低了0.07个百分点,显然常熟银行比张家港行会“赚钱”多了!

苏州农商银行的年报则显示,该行2024年平均贷款利率仅为3.87%,要比常熟银行低1.76个百分点,其中企业贷款和零售贷款的平均利率分别为3.73%和4.37%,比常熟银行分别低0.71个百分点和2.43个百分点,可着实低了不少啊!至于给到客户的存款利率平均值为1.94%,较常熟银行的差距仅为0.26个百分点。

江阴银行的客户贷款平均收益为3.91%,比常熟银行低了1.72个百分点,差距可是不少了,而存款的平均利率为1.85%,只比常熟银行低0.35个百分点。

由此我们可以看出,在A股的苏南农商行中,常熟银行的贷款利率无论是对企业还是个人来说都是最高的,且高出不少,但是双方给到客户的存款利率差距却是不多。

如此情况之下,常熟银行引以为豪的高净息差,其背后恐怕就是给到客户的高利率贷款所造成的了。在监管部门引导商业银行利率下调、支持实体经济、促进社会消费的当下,常熟银行还维持着如此之高的贷款利率,是否有点不讲大局呢?

2

贷款质量下滑关注类贷款上升,重组及逾期贷款过快增长

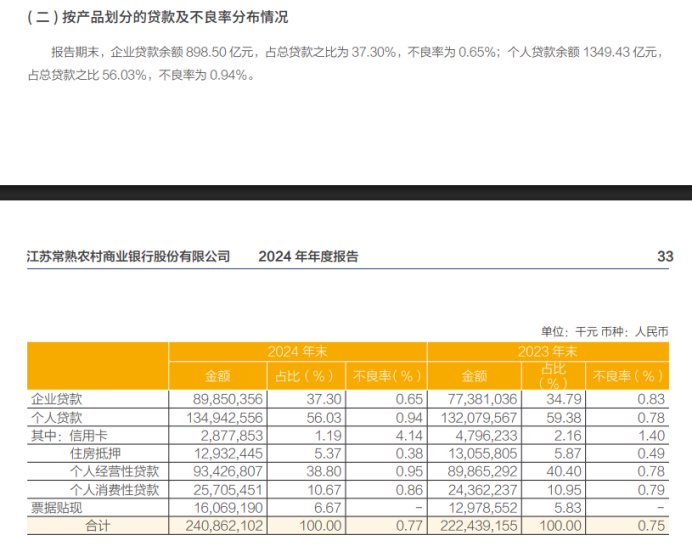

常熟银行另一个让大家觉得它牛的地方是,它的不良贷款率处于行业地位,2024年的不良率是0.77%,这一数据确实处于业内低位。

不过作者通过剖析常熟银行的贷款结构及不良率情况,发现该行的贷款质量存在恶化的趋势。

首先,是常熟银行关注类贷款的规模和比例都在上升。

贷款五级分类中,常熟银行的正常类贷款占比,从2023年的98.08%降到了2024年的97.74%,下降了0.34个百分点。其中,关注类贷款的额度从26.11亿元增加到了35.93亿元,增加了9.8亿,增幅不小,关注类贷款的比重也从1.17%增加到了1.49%,同比增加了0.32个百分点。

其次是占了常熟银行贷款近6成的个人贷款不良率出现了较大幅度的提升,从2023年的0.78%升高至0.94%,特别是其中的信用卡贷款,不良率高达4.14%,是上升的最快的。按照这种趋势,个人不良贷款的不良率上升过快,很快会导致常熟银行整体不良率的反弹。

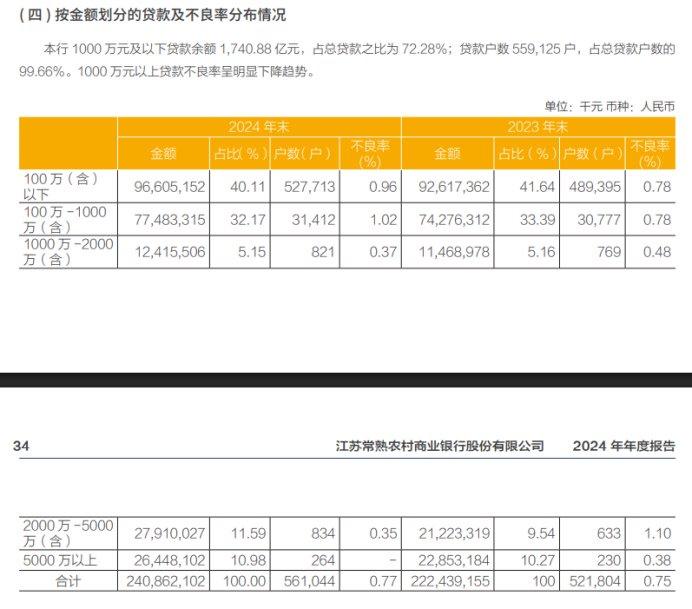

在常熟银行的贷款中,1000万以下的贷款占了该行贷款总数的72%,且这些贷款的客户占了常熟银行总客户数的99.66%,但就是占比如此之高的客户的不良率出现了较为明显的抬头,比如100万及以下贷款客户的不良率从0.78%攀升至0.96%,100万-1000万客户的不良率也从0.78%攀升至1.02%,这一数据的变化说明了常熟银行绝大部分数量客户的不良率出现了上升。

此外,对常熟银行的真实不良水平影响最大的,其实还是该行的重组贷款和逾期贷款,这两项贷款的较快增长,其实给该行短期内的真实不良率会造成很大的影响。

从年报数据来看,常熟银行的重组贷款从2023年的19.815亿元增长到2024年的32.067亿元,同比增加了17.25亿元、增长了87%;逾期贷款27.29亿元,增加到了34.34亿元,增加了7.05亿元、增长26%。

什么是重组贷款呢?通俗来讲,就是指借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款(含展期和借新还旧),重组贷款的过快增长其实会掩盖真实的不良率水平。而作者更大的疑问是,既然常熟银行的不良率如此之低,意味着客户很优质,如此优质的客户凭什么愿意接受如此之高的贷款利率?这也不符合风险定价的原则嘛。

因此,无论是部分贷款不良率的攀升,还是逾期贷款、重组贷款的过快上涨,都对常熟银行真实的不良水平以及未来的不良率表现提出了严峻的挑战。

(免责声明:本文数据信息及图片均来自上市公司年报、上市公司公告等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)