纯碱价格暴跌,雪天盐业净利预减超七成,下半年要狂赚3亿才能达标!

撰稿 | 湘江财经工作室

从1月1494元/吨跌至6月1264元/吨,纯碱价格大跌拖累了国内盐业龙头的业绩。

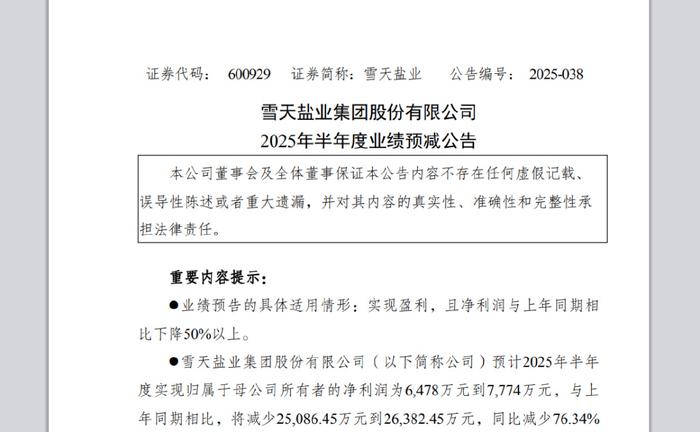

7月3日,雪天盐业(600929.SH)公告称,公司预计今年上半年实现归母净利润6478万元至7774万元,同比减少76.34%至80.29%;预计同期扣非后归母净利润为4092万元至4910万元,同比减少81.60%至84.67%。

这一数据与2024年同期净利润3.29亿元、扣非净利润2.67亿元形成鲜明对比。

今年4月底,雪天盐业在接受机构调研时称,2025年力争实现“公司营业收入54.5亿元,归属于上市公司股东的净利润3.71亿元”。这意味着,若要完成全年3.71亿元净利润目标,公司下半年需狂赚超3亿元,是上半年实际日均利润的6倍!

01纯碱价格暴跌,行业产能过剩

对于业绩下降的原因,公司解释称,受宏观经济及市场变化的影响,公司部分产品市场价格同比下降。

虽然雪天盐业并未列明具体是哪类产品价格下降。但财联社报道指出,上半年纯碱产品价格同比下降,是影响净利润波动的主要因素。

据生意社数据,纯碱价格从1月的1494元/吨跌至6月末的1264元/吨,半年跌幅达15.4%。作为公司第二大收入来源(占比25.79%),纯碱的价格波动直接冲击了盈利基本盘。而在2024年,纯碱市场均价从年初的2790元/吨一路下滑至年末的1528元/吨,全年跌幅高达45.23%。

据2025年第一季度主要经营数据,各类盐、纯碱、烧碱类以及氯化铵是占据公司主营收入前四的产品。今年一季度营收占比分别为42.55%、25.79%、13.13%以及9.24%。

正信期货分析指出,当前纯碱市场正深陷供需失衡困局。2025年连云港德邦60万吨、连云港碱业120万吨等新增产能持续释放,而需求端却双双疲软:浮法玻璃受地产低迷拖累,光伏玻璃在抢装潮后增长乏力。

当前纯碱库存绝对量高位,需求稳定但供应高位,行业难改弱势局面。截至4月中旬,行业库存高达171.13万吨,厂家销售压力巨大。

从同行上市公司来看,中盐化工(600328.SH)曾披露,今年一季度,纯碱产品价格同比下跌41.49%,主要因新增产能持续投放而下游光伏玻璃等需求增速放缓。

02战略突围,政策能否带来转机?

2024年财报显示,雪天盐业实现营业收入53.92亿元,同比下降13.90%;归母净利润为3.04亿元,同比下降57.13%;2025年一季报公司营收11.32亿元,同比下降27.24%;归母净利润为2678.03万元,同比下降85.64%。

从长期来看,纯碱未来产能增长有望受控。在前不久的业绩说明会上,雪天盐业董事长马天毅介绍,从纯碱行业来看,随着国家“碳达峰、碳中和”相关战略和政策的推进,有关纯碱行业环保限产政策陆续发布,纯碱产能新增约束趋严。

纯碱行业的曙光可能来自政策端。根据国家发改委《产业结构调整指导目录》,明确新建纯碱(除井下循环制碱、天然碱工艺外)、烧碱(除 40%以上采用工业废盐的离子膜烧碱装置外)均被划为限制类产业,未来产能增长受限。

为扭转颓势,雪天盐业祭出组合拳。2025年公司提出 “1234”工作框架:以价值创造为核心,推动业财融合与产业资本融合,聚焦科技创新、精益管理和改革赋能。其中,盐化工板块成为转型关键抓手。目前公司纯碱和氯化铵产能各达到100万吨/年;烧碱产能24万吨/年。

公司方面称,供给端纯碱新增产能持续释放,主要是天然碱产量增长,对氨碱法企业竞争压力加大。雪天盐业则采用联碱法,产出纯碱和氯化铵两种产品。湘渝盐化煤气化技术改造后成本控制能力明显增强。

03转型路上,业绩能否翻盘?

在今年5月的业绩说明会上,雪天盐业在介绍纯碱产能情况时称,公司联碱装置绿色固碳升级改造项目已开车成功,产出合格的纯碱和氯化铵,年产能预计提升至100万吨。

据介绍,其衡阳盐碱矿一体化项目被列入湖南省“2024年十大产业项目”,该项目采用盐碱氨一体化设计,单位产品能耗达行业标杆水平,预计投产后将提升成本竞争力。在食盐板块,中高端产品成为破局希望。健康饮食风潮下,低钠盐、生态盐等高端品类需求增长迅猛。

同时,公司在“新能源+储能”板块业务重点围绕锂、钠电池材料制备,向固态电池材料、电解质、电化储能等方向发展,通过强化政产学研多元协作,推进新能源新材料研发与产业化。

2025年下半年,这家湖南盐业巨头面临背水一战――全年营收目标54.5亿元,净利润目标3.71亿元,意味着下半年需完成超3亿元净利润。在纯碱市场未见回暖的当下,这无异于一场艰巨的战役。当盐业“民生必需品”的光环褪去,雪天盐业正在盐化工、新能源的赛道上与时间赛跑。