【国信非银·期货】永安期货24A&25Q1业绩点评:经纪市占下滑,境外业务增长

■公司发布2024年年报及2025年一季报

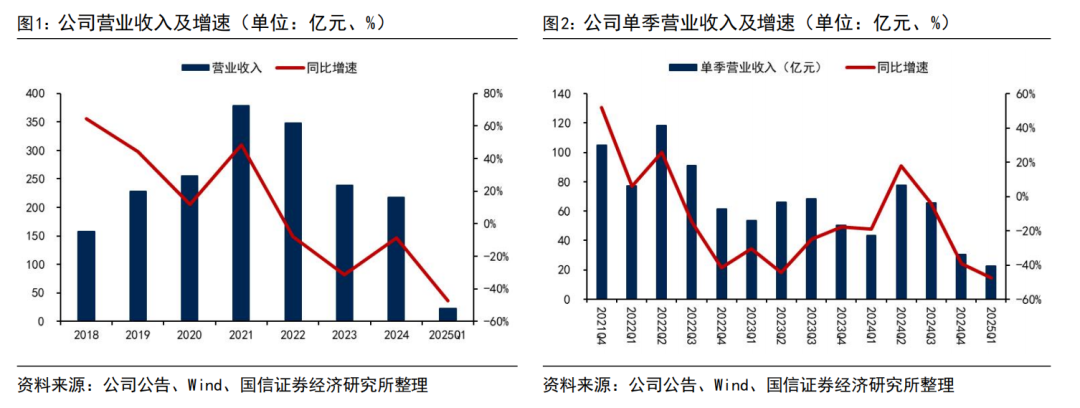

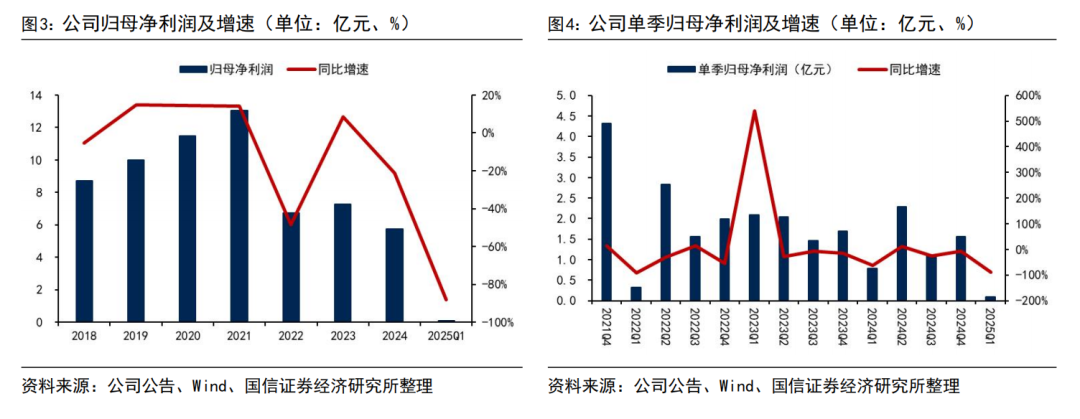

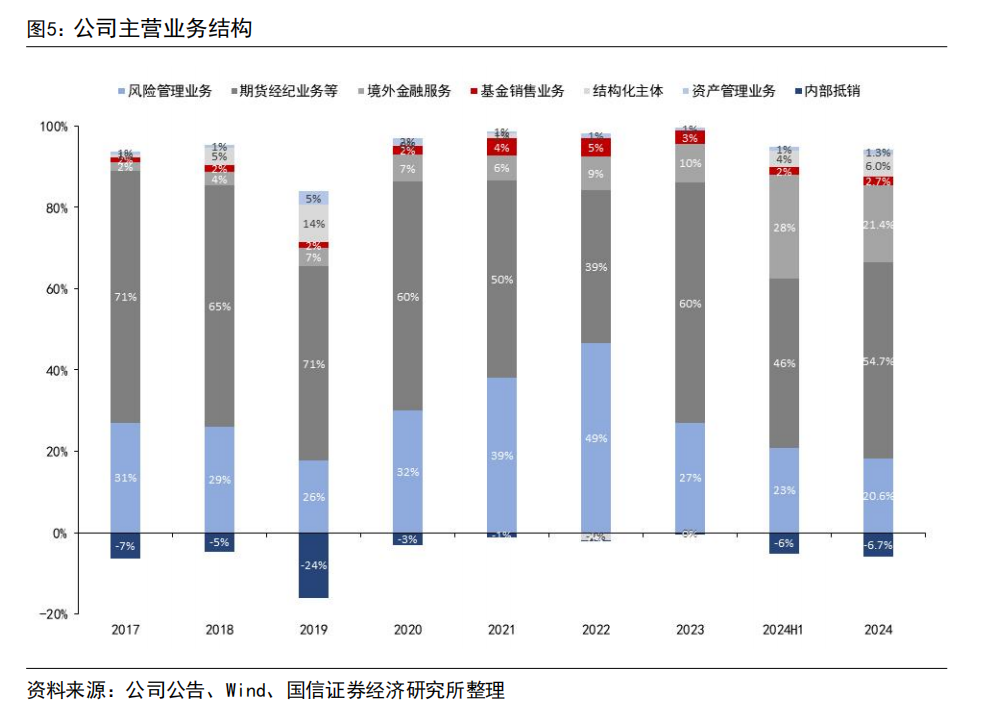

2024年全年,公司实现营收19.44亿元(净额法,后同)、同比+3.79%,归母净利润5.75亿元、同比-21.07%。全年加权平均ROE4.56%、同比-1.41pct。2025Q1实现营收2.06亿元、同比-53.39%,归母净利润0.09亿元、同比-88.08%。2024年分部业务增速:期货经纪-3.78%、风险管理(净额法,后同)-20.83%、境外业务+132.21%、基金销售-12.09%、资产管理+85.17%,分部业务占比:期货经纪54.7%、风险管理20.6%、境外业务21.4%、基金销售2.7%、资产管理1.3%。2024年利润下降的主因为期货经纪、风险管理等的利润率有所下降。

■期货经纪收入承压,营业利润率下降

2024年全年,公司境内代理期货交易2.01亿手、同比-14.1%,成交额14.71万亿元、同比-7.6%,客户权益470.57亿元、同比+2.9%。期货经纪业务营业利润率42.71%、同比-4.63pct。全年期货市场整体成交呈现“量减额增”,市场竞争趋于激烈。公司期货经纪市占率由2023年的2.80%下降至2024年的2.38%,或是利润率下降的主因。

■风险管理收入增长,营业利润率下降

2024全年,公司基差贸易业务仓单注册量28.55万吨、同比+56%,交割仓单量18.68万吨、同比+130%,实现营业利润0.31亿元、同比-84.81%,总额法计算营业利润率0.15%、同比-0.76pct。场外业务及做市业务保持较快发展,全年场外业务累计名义本金超1,900亿元、同比+17%,做市业务累计成交额超1.39万亿元、居行业第1。

■境外业务收入持续增长

一是境外期货经纪业务交易量同比+57.64%,客户结构进一步优化,机构客户权益占比提升至80%,机构客户交易量占比提升至75.48%。二是财富销售大幅增长,全年新增基金销售约为1.93亿美元,同比增长128.5%。

■衍生品市场扩容持续,公司作为龙头或受益于市场扩张

2024年以来,鸡蛋、玉米淀粉、生猪期权等多个期权品种上市,瓶片期货等期货品种上市,我国衍生品市场持续扩容。公司作为行业龙头,行业扩容或将助力公司期货经纪、做市、风险管理等主业发展,同时,公司在优结构、精服务、育生态等战略指引下,业务发展具备长期竞争优势。

■ 盈利预测

略。

■ 风险提示

期货市场周期波动风险;监管政策变动风险;境外监管风险

我们发布了《国信证券-财报点评:永安期货(600927.SH)-经纪市占下滑,境外业务增长-20250428》,欢迎阅读!

法律声明

本公众号(名称:漫步红岭中路)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

(转自:漫步红岭中路)