【华安证券・普钢】马钢股份(600808):安徽头部钢企,业绩修复可期

(来源:华安证券研究)

中国宝武控股,安徽头部钢企

马钢股份由央企中国宝武集团控股,目前形成马钢本部、长江钢铁、合肥公司、法国瓦顿公司四大生产基地,具备 2300 万吨钢配套产能。

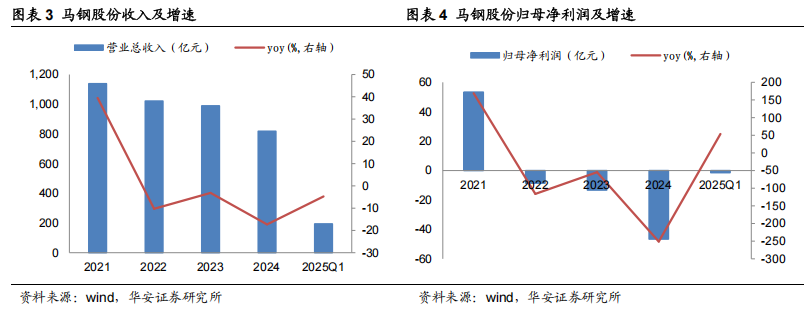

公司构建了以特钢、轮轴、长材、板材四大系列为核心的多元化产品结构,2024 年公司长材和板材业务贡献收入分别为 41%/44%。公司在轮轴板块具备优势,是 CR450 动车组高速车轮核心供应商,2024年轮轴产品毛利率 16.85%(同比+2.76pcts)。2022 年以来由于房地产开发投资下降影响钢铁需求,钢铁行业整体下行,公司 2022-2024 年归母净利润为负。但随着吨钢成本优化,公司 25H1 特钢连续 4 个月实现正毛利、长材产品连续 5 个月实现正毛利,Q2 归母净利预期转正。

钢铁行业供需格局优化,成本压力缓解利润回升

近年来国内相关单位频繁对钢铁供给端进行产业结构指导,严控钢铁产能,产能置换全面收紧,低效及高能耗产能有望逐步出清,产能布局逐步优化,2025 年 6 月粗钢/生铁产量同比分别-9.2%/-3.5%。需求端,2025 年新开工面积降幅收窄,地产需求逐步企稳,出口、基建和制造业等需求维持上升抵消了地产端的拖累,钢铁行业需求结构优化。成本端,2025 年 7 月铁矿石/焦炭价格较上年同期分别-9.0%/-39.8%,主要原材料价格下行,钢企利润有望释放。

灵活调整产品结构,重点品种销量提升

马钢股份立足华东,利用区位优势占据安徽省内汽车、家电等重点用钢市场份额。同时,公司将定价权、接单权、用户渠道开拓权下沉至营销子公司提升市场敏捷反应能力,“研产销”一体化调整品类结构,推动优势产品放量,如 2024 年根据下游需求变化减少了建筑长材的产销,增加了汽车板等需求、价格和效益较好的产品的产销量,全年实现重点品种销售 482 万吨(同比+130 万吨),其中汽车板销量 315 万吨,同比增长 10.5%。

铁矿石、焦炭等原材料价格大幅波动;下游需求不及预期;安全生产及环保风险等

1

马钢股份:中国宝武控股,安徽头部钢企

立足安徽,七十年深耕钢铁行业。马钢股份前身为 1953 年成立的马鞍山铁厂,公司经过一系列重组变革,于 1993 年完成股份制改制,成为我国首批规范化股份制试点企业之一。2019 年,中国宝武钢铁集团重组马钢集团(持股比例 51%),公司实际控制人变更为国务院国资委。公司目前形成马钢本部、长江钢铁、合肥公司、法国瓦顿公司四大生产基地,具备 2300 万吨钢配套产能。

股权结构清晰,实控人为央企宝武。公司实际控制人为国务院国资委全资持有的中国宝武钢铁集团,宝武集团通过子公司马钢(集团)控股有限公司间接控股马钢股份。

2025 年 1 月子公司马钢有限承接了马钢股份下属的 15 家钢铁业相关控股子公司全部股权及与钢铁业务关联度较高的 3 家参股公司。2025 年 4 月宝钢股份以 90 亿元战略入股马钢有限 49%股权(35.42%股权收购+增资),交易后马钢股份持股降至 51%,保留控股权。

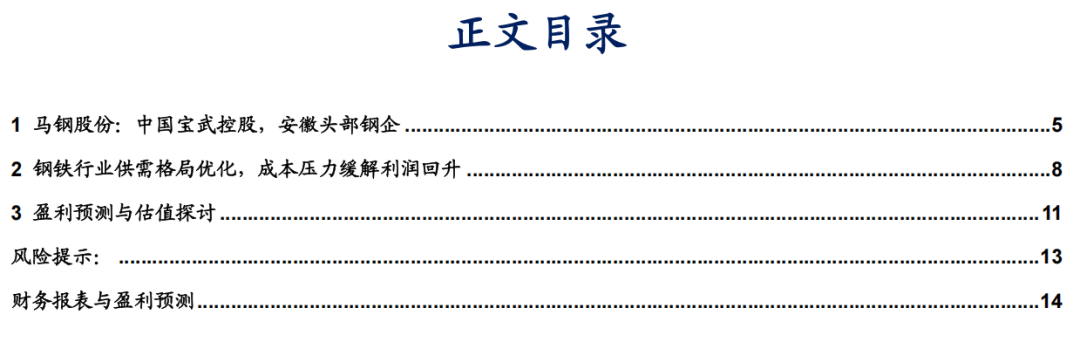

底部困境反转,25Q2 经营状况改善。2022 年以来由于房地产开发投资下降影响钢铁需求,钢铁行业整体下行,公司营收、利润下降,2022-2024 年归母净利润为负。25Q1 公司实现营收 194.25 亿元(同比-4.74%),实现归母净利润-1.44 亿元(亏损减少)。根据半年度业绩预告,公司 2025 年上半年预计实现归母净利润-0.75亿元,得益于吨钢成本优化、特钢连续 4 个月实现正毛利;长材产品连续 5 个月实现正毛利。单季度来看,公司 25Q2 归母净利约为 0.69 亿元,系 2024 年以来首次实现单季度转正。

长板材兼顾,轮轴具备优势。马钢股份构建了以特钢、轮轴、长材、板材四大系列为核心的多元化产品结构,聚焦高端化、差异化与全场景应用三大特点。2024 年公司长材和板材业务贡献收入分别为 41%/44%,为公司主要收入。公司在轮轴领域具备优势,是 CR450 动车组高速车轮核心供应商,时速 400 公里车轮若应用于京沪线,将为轮轴产品带来持续替换需求,同时提升品牌形象带动出口订单增长。从利润率来看,2024 年轮轴产品毛利率 16.85%(同比+2.76pcts),凸显行业竞争力,长板材 2024 年盈利承压,但据公司业绩预告,25H1 长材产品连续 5 个月实现正毛利。

2

钢铁行业供需格局优化,成本压力缓解利润回升

供给端:行业产能结构优化,钢铁价格有望回升。近年来国内相关单位频繁对钢铁供给端进行产业结构指导,严控钢铁产能。国家发改委 2025 年 3 月发布的《国民经济和社会发展计划报告》明确提出修订钢铁产能置换实施办法,将新建项目产能置换比例提高到 1.25:1。低碳方面,国家发改委等部门制定了《钢铁行业节能降碳专项行动计划》,计划到 2025 年底,钢铁行业能效标杆水平以上产能占比达到 30%;废钢利用量达到 3 亿吨,电炉钢产量占粗钢总产量比例或提升至 15%。钢铁产能置换政策全面收紧,低效及高能耗产能有望逐步出清,产能布局逐步优化,2025 年 6月粗钢/生铁产量同比分别-9.2%/-3.5%。

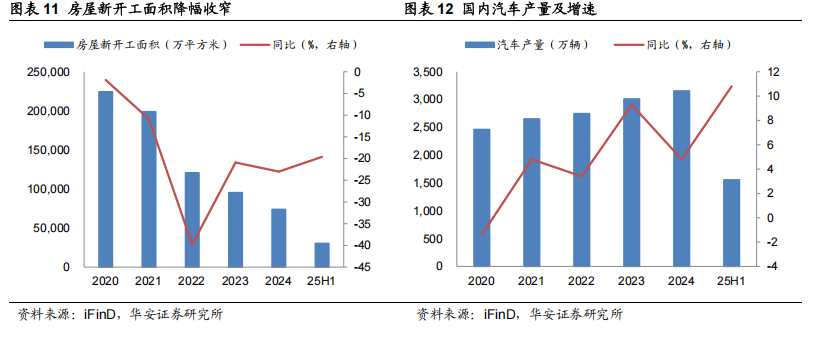

需求方面,地产降幅收窄,基建托底,制造业持续回暖。过去几年地产端承压拖累钢材需求,2025 年地产端逐步企稳,新开工面积降幅收窄。出口、基建和制造业等需求具备韧性,占比上升抵消了地产端的拖累,钢铁行业需求结构优化。基建项目集中开工、出口订单超预期,引导钢材采购从“按需采购”转向“提前备货”,这种需求结构的优化有效平滑了传统淡旺季波动。

原材料价格下降带动成本中枢下移,行业利润有望回升。2025 年以来,钢铁主要原材料价格逐步下行,7 月铁矿石/焦炭价格较上年同期分别-9.0%/-39.8%。成本中枢逐步下移,2025 年钢企利润有望释放。

3

盈利预测与估值探讨

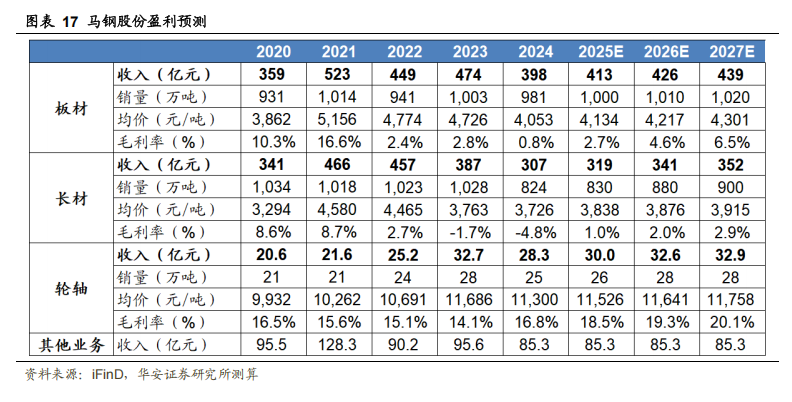

盈利预测和重要假设:板材:量:公司板材销量波动相对稳定,假设随着行业需求回升,2025-2027 年板材销量分别为 1000/1010/1020 万吨;价:钢铁行业存量优化,假设价格逐步回升,2025-2027 年分别为 4134/4217/4301 元/吨;利:政策刺激行业存量优化,假设 2025-2027 年毛利率分别为 2.7%/4.6%/6.5%。

长材:量价:2024 年由于长材毛利率为负,公司减少了部分产销,假设随着行业复苏,2025-2027 年销量分别为 830/880/900 万吨,价格分别为 3838/3876/3915元/吨。利:假设 2025-2027 年毛利率分别为 1%/2%/2.9%。轮轴:量价:公司轮轴业务具备优势,假设后续稳定增长,2025-2027 年销量分别为 26/28/28 万吨,价格分别为 1.15/1.16/1.18 万元/吨;利:2024 年公司轮轴毛利率逆势提升,假设随着技术升级, 2025-2027 年毛利率分别为18.5%/19.3%/20.1%。

我们选取普钢板块市值相近的公司对比,均为地方钢企,业务上具备可比性。公司过往业绩承压,随着公司产品结构优化及钢铁行业供需格局改善,具备盈利修复空间,业绩提升有望消化估值。我们预计公司 2025-2027 年归母净利润分别为0.79/9.47/19.79 亿元,对应 PE 分别为 378/32/15 倍,首次覆盖给予“买入”评级。

铁矿石、焦炭等原材料价格大幅波动:公司成本受到铁矿石、焦煤、焦炭等原料价格波动的影响,如果原材料价格大幅上涨,将抬升公司成本,从而影响利润;下游需求不及预期:钢铁价格受到供需影响,如果房产建筑、制造业等领域下游需求不及预期,将对公司钢铁产品的销售产生影响,导致公司业绩不及预期;安全生产及环保风险:钢铁生产涉及高温、高压等危险因素,如果安全意识缺乏或维护管理不当或造成一定的风险性事件;钢铁生产会排放二氧化碳等气体,可能会造成环保问题。

本报告摘自华安证券2025年8月15日已发布的《【华安证券・普钢】马钢股份(600808):安徽头部钢企,业绩修复可期》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。