【华安证券・债券研究】债券专题:如何看待美国菲利普斯曲线的异化?――海外宏观研究笔记

(来源:华安证券研究)

什么是菲利普斯曲线,有哪些历代更迭?

菲利普斯曲线是用于描述失业率与通胀关系的重要理论,对美联储货币政策具备一定解释力。2012年美联储发布《长期目标和货币政策战略声明》,明确以菲利普斯曲线为理论依据,设定2%的通胀目标,并关注失业率与自然失业率的偏差。2020年该框架进行修订,引入平均通胀目标制(允许通胀在一段时间内适度高于2%),并更关注就业的广度和深度。当前菲利普斯曲线仍是美联储的重要分析工具。

我们通过对菲利普斯曲线理论历代版本的回溯,或能解释当前美联储的政策困境来源:

早在1926年,美国经济学家欧文・费雪就在《国际劳动评论》上发布了《关于失业和价格变化的统计分析》,指出失业与价格之间的反向关系。费雪认为价格变动率是经济波动中的独立变量,影响就业和产出,当价格上升时(通货膨胀),企业因收入增长快于支出,会扩大生产,从而增加就业;当价格下跌时,企业缩减生产,导致失业。还强调了未预期到的价格变动对经济的作用,未预期到的通货膨胀会暂时增加就业,因企业误将价格上升视为需求增长,未预期到的通货紧缩会导致企业缩减生产、增加失业。

1958年,新西兰经济学家菲利普斯整理出更系统的理论,于《经济学》杂志发表《1861-1957年英国的失业与货币工资变动率之间的关系》,指出失业率与货币工资变动率之间存在负相关关系,并绘制了向右下方倾斜的曲线――菲利普斯曲线。表明:失业率与货币工资变化率二者呈反向的对应变动关系。经济下行期,当失业率上升时,货币工资变化率则下降;经济上行期,当失业率下降时,货币工资变化率则上升。但菲利普斯未将通胀纳入分析框架。

1960年,美国经济学家萨缪尔森和索洛对该理论进行扩展,进一步提出“失业-物价”菲利普斯曲线,以物价上涨替换了菲利普斯曲线中的货币工资变化率,从而将工资成本推动通胀的理论纳入菲利普斯曲线框架。而这一替换是在这样的假设下达成的:产品价格由平均劳动成本加固定利润构成,即物价变动仅与工资的变动相关。也可以说,理论隐含着这样一个“分配通畅”的想象,多劳则多得,多得既体现在商品供应的增加上,也体现在劳动者报酬的回馈上。而当货币工资率的增加超过劳动生产率的增加,将引起物价上涨,从而导致通货膨胀。对于政策端的提示是,曲线表明了失业率和通货膨胀之间此消彼长的关系,政策制定者可在失业与通胀之间进行权衡取舍。就此形成了传统菲利普斯曲线,成为凯恩斯主义政策工具的核心。

1962年,美国经济学家奥肯进一步提出“产出-物价”菲利普斯曲线。以经济增长率代替了上一版本中的失业率。这一替换基于“奥肯定律”:根据失业率和经济增长率的反向对应关系,可推得经济增长率与物价上涨率将同向变化。其中的经济增长率,具体指现实经济增长率对潜在经济增长率的偏离,或现实产出水平对潜在产出水平的偏离。经济上行期,需求扩张、现实经济增长率对潜在经济增长率的偏离上升,物价上涨率随之上升;经济下行期,需求收缩、现实经济增长率对潜在经济增长率的偏离下降,物价上涨率随之下降。对于政策端的提示是,政府通过刺激需求提高GDP,从而降低失业率(奥肯定律),但可能引发通胀(菲利普斯曲线)。奥肯定律关联产出与失业,菲利普斯曲线关联失业与通胀,二者共同构成了凯恩斯主义政策框架的基础。

70年代初,石油输出国组织对美国实行石油禁运,导致了美国油价飙升,引发滞胀。旧有的菲利普斯曲线失去了解释力。弗里德曼和埃德蒙・费尔普斯引入个体预期和最大化行为,提出了附加适应性预期的菲利普斯曲线。分短期和长期来解释通胀与失业的双高:在短期,菲利普斯曲线呈现失业与通胀负相关,居民和企业的预期仍停留在以往的低通胀情形,工资和商品的价格增长落后于实际通胀,此时政府进行货币宽松刺激,确实能够在一段时间使失业率下降、低于自然水平;但在长期,通胀预期开始向实际通胀调整,居民和企业将开始提升工资、上调商品价格,失业率终会回到原来的自然失业率水平,但通胀却由于预期调整维持在高位,菲利普斯曲线将变为垂直曲线(无权衡)。该理论还引入了自然失业率概念,自然失业率包含摩擦性失业和结构性失业,但不包含因经济衰退导致的周期性失业。对于政策端的启发是,通货膨胀率和失业率之间此消彼长的关系不是固定不变的,政策制定不能仅关注表面的通胀和失业率。预期的管理非常重要,只有稳定住通胀预期,才能避免通胀的螺旋上升。

70年代中期,亦形成了以罗伯特・卢卡斯、托马斯・萨金特等为核心的理性预期学派。理性学派理性预期下,短期和长期中失业与通胀均无稳定关系,菲利普斯曲线垂直。1961年,美国经济学家约翰・穆首次提出理性预期概念,主张公众会利用所有可用信息包括政策意图来形成预期,而非被动适应历史数据。1972-1973年,罗伯特・卢卡斯和托马斯・萨金在理性预期框架下,进一步主张,短期与长期菲利普斯曲线均为垂直,彻底否定政策有效性。对政策端的启发是,系统性的货币政策无效,政策需更注重预期管理。

80年代后,新凯恩斯主义菲利普斯曲线(NKPC)开始系统化,成为现代宏观经济学的核心模型之一。这一理论引入了粘性价格模型,菜单成本、合同约束等市场不完全限制,将导致价格和工资无法迅速调整。在短期,未预期的通胀仍可暂时降低失业率,长期,预期调整后失业率仍回归自然水平,菲利普斯曲线垂直。美联储货币政策基于整合了理性预期与价格粘性的NKPC框架,强调前瞻性预期管理,如设立2%的通胀目标,通过公开声明、会议纪要等透明沟通来引导预期;同时结合产出缺口与通胀数据动态调整政策,兼顾短期就业和长期通胀目标。

如何看菲利普斯曲线的异化?

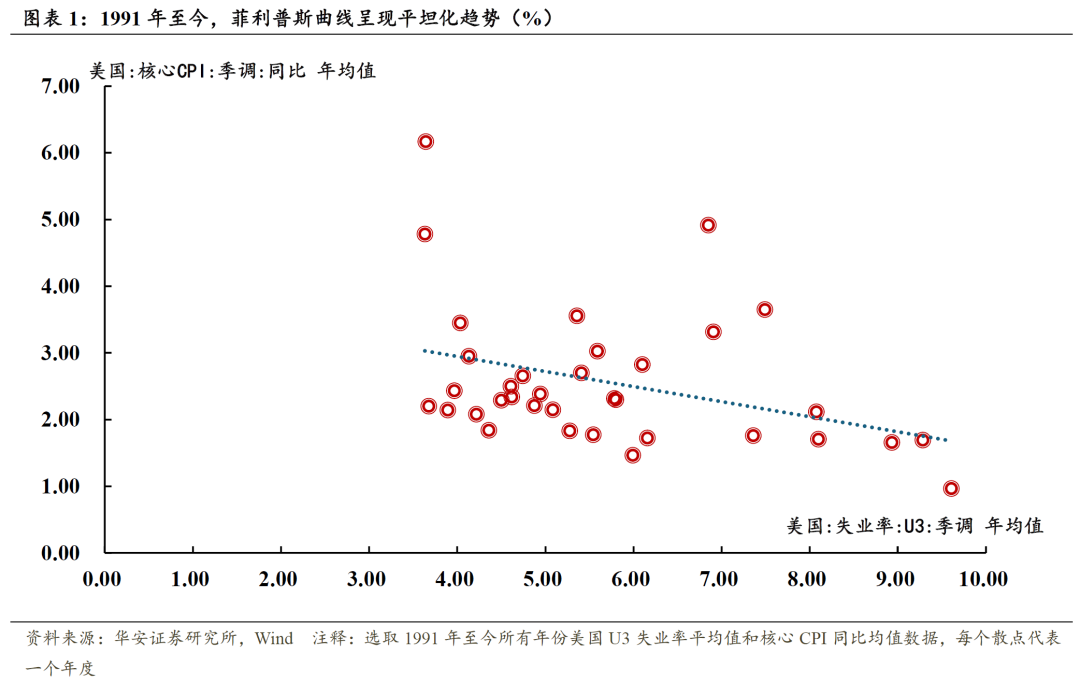

近年来,菲利普斯曲线在长期呈现扁平化特征,影响货币政策的灵活度。失业率与通货膨胀率之间的负相关关系在减弱,失业率的变动对通胀的影响变小。根据Stock和Watson的研究,1960-1983年,菲利普斯曲线斜率为0.67(陡峭),表明失业率每下降1个百分点,通胀率上升0.67个百分点。2000-2019年,斜率降至0.03(平坦),失业率变动对通胀的影响几乎可以忽略不计。这意味着政策制定者在菲利普斯曲线上灵活调动通胀和就业比以前更加困难了,在从前,当失业率上升时,只需抬高通胀就能解决问题,而通胀走高时,适当压低就业就能缓解通胀过热。而在更扁平的菲利普斯曲线上,通过失业率调控通胀的难度显著上升。若央行想通提高失业率(紧缩政策)来压制通胀,需付出更大就业代价。此外,通过通胀调控失业的反向传导效果亦减弱,若央行试图用更宽松的政策来降低失业率,刺激效果也变得更有限。综合来看,曲线平坦化对“抗通胀”的挑战更大,导致了政策容错空间收窄。

菲利普斯曲线的扁平化背后受到多种因素的推动:

预期因素的调整使得公众对通胀的预期调整更快,削弱了失业率对通胀的影响。美联储通过设定2%通胀目标等方式建立起信誉,使市场的通胀预期能够自我实现,企业相信央行会抑制通胀,从而减少预防性涨价。通过这种方式,美联储稳定了长期通胀预期。长期低通胀的预期会导致工资和价格调整缓慢,即使失业率下降,企业也不愿大幅提高工资,从而抑制了成本推动型通胀。但这种对于成本推动型通胀的预防,是通过美联储信誉预期来实现的,所以把控预期也成了美联储的枷锁。

贸易全球化带来的供应链重构压低商品通胀。中国加入WTO后,使得全球制造业劳动力池扩容,使得相关商品价格下降。中间品的加工分布全球,也削弱了单一国家劳动力成本对终端价格的影响。研究表明,全球化是导致菲利普斯曲线斜率下降的重要因素之一。

菲利普斯曲线亦受到劳动投入端的扰动,一方面劳动生产率在飞跃,另一方面劳动者质量在下降。自动化生产逐步替代人工,高龄劳动者数量的增加压低整体工资增速,美国兼职与临时工就业比上升提高了薪资弹性进一步加剧劳动市场的结构性压力。使得通胀-工资的传导被削弱。

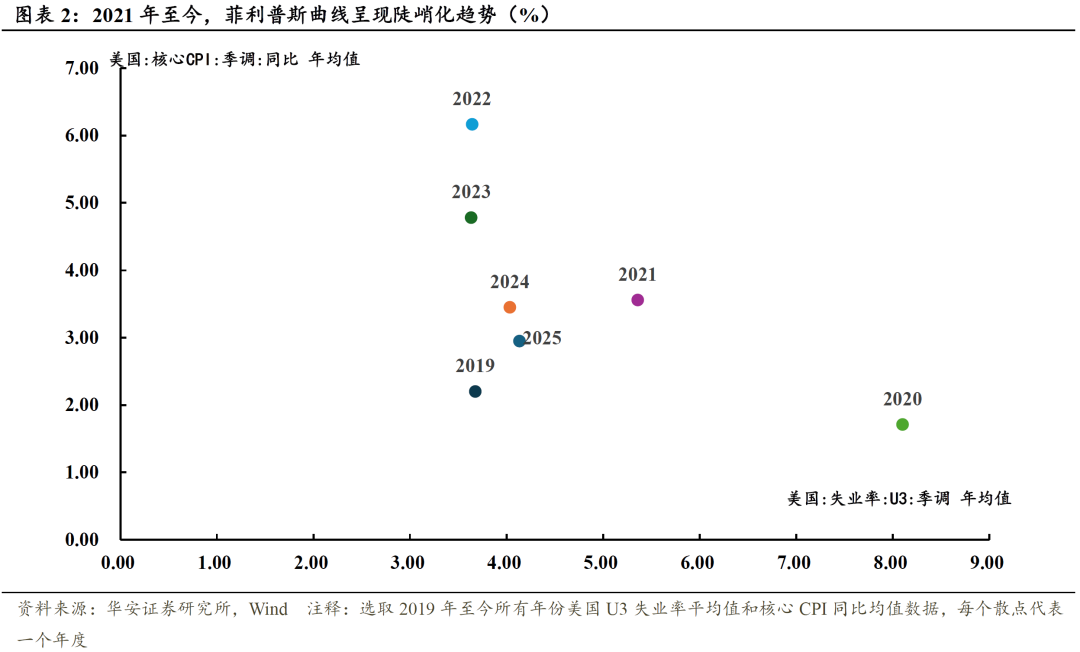

在曲线平坦化的大格局中,2020以来的短期数据呈现局部陡峭化的特殊情景。疫情后,美国进行了史无前例的大规模财政刺激,直接形成“补贴-收入-消费-通胀”的闭环传导,在需求端的三轮现金补贴直接推升商品价格,带动通胀扩散,而供给侧却出现结构性断裂,新冠死亡、移民减少均导致劳动供给的永久性损失。有限投入的劳动供给和过量的财政政策刺激最终使得菲利普斯曲线呈现陡峭化状态。而就此遗留下的政府债务压力,也进一步削弱后续菲利普斯曲线的弹性。

拉高视角来看,无论是菲利普斯曲线的扁平化还是陡峭化,其本质或是美国经济不再是一个封闭的循环,经济循环的大范围在伸缩变化,导致了菲利普斯曲线的局部断裂。菲利普斯曲线的理论假设一直建立在封闭的经济循环之中,自萨缪尔森和索洛版本以来,通胀替换工资增长率,其中概念元素的逐一转换都建立在多个分配通畅的假设之上。逻辑链条严格依循“厂商扩大生产→失业率下降→工人工资增加→工资转化为社会货币,货币增量超过了生产物的增加→货币增速快于商品增速→物价上涨、通货膨胀”的一一对应。而进入近代,美国的经济循环链条被切开,那么菲利普斯曲线也同样面临断裂的问题。美国的生产端不再能自给自足,商品的生产更多来源于本国经济系统之外,所以“生产-薪资-通胀”的传导弱化,通胀更多受到转移到外部的生产链条的影响,这被定义为输入性通胀。这种“生产外包”也是曲线扁平化的根本原因,央行拉通胀,使商品价格上升,反而对本土的生产端刺激并不大,因为生产这些商品的企业都在境外,自然并不会带动本国的就业。而在货币端,或面临更严重的困局。常规逻辑下,经济链条中的生产侧已经走向国际化,那么对应来说,美联储货币宽松范围的也需要相应流向整个全球金融体系,才能实现总量的平衡。但逆全球化进程的开启中断了这种趋势。国际金融传导链上,从全球美元体系受到挑战,到各国央行开始减持此前常规持有的美债配置,对于美联储宽松政策其他国家不再买单,导致了多投放的流动性刺激不了生产和就业,反而回弹到美国的商品市场,冲高了本土通胀,这也是菲利普斯曲线陡峭化的内在逻辑。美联储货币政策不再能作用于整个生产链条的全局,仅能对局部进行调控,就导致了“控通胀”和“拉就业”变成了分离的两件事,而对于通胀,美联储只能在更小的范围内里通过自身信誉和通胀预期来实现管理。

基于以上理论,如何理解美联储当前的政策态度?

回到美联储当前的困境上来,当前时点或面临两个担忧,一是市场通胀预期的不可控,二是关税冲击叠加宽松政策会否引发持续通胀。通胀上涨本身是可以容忍的,需要警惕的是通胀预期的传导,或将在下阶段引发工资增长的内生式通胀。故而,鲍威尔必须让市场看到通胀是可控的。70年代,货币宽松政策引导失业率短期出现下降,低于自然水平,但最终遭遇石油价格飙升,最终引发滞胀。这一段历史给出了这样的经验,当通胀由供给冲击引发时,试图用宽松政策保就业,反而将导致更严重的危机。最终失业率仍会回到自然失业率水平,但通胀却会被失控的预期裹挟,停留在了高位。

对于美联储推迟降息的行为,我们有以下几点思考:

从以上菲利普斯曲线的理论探讨来看,美联储对于通胀的压制能力在下降。在以前,若方向调节错误,可以通过反向操作回到上一阶段。但在菲利普斯曲线异化的现在,美联储一旦决定实施宽松政策,对后续可能的通胀危机兜底能力弱化,故而不得不谨慎。

根据上文探讨的菲利普斯曲线陡峭化的内在逻辑,美联储降息能否有效刺激经济,还取决于全球美元体系是否顺畅运转。若美元流动性扩张后,外国投资者拒接盘美债,导致流动性滞留美国金融体系,或还有推高本土资产价格与通胀的风险。

在遭遇外源性通胀冲击的时刻,美联储对通胀预期的管理变得格外重要。这也是为何当前通胀的静态水平已经低于2024年降息时点的通胀水平,但降息反而还要基于通胀因素去推迟的原因。当前通胀的趋势表现是向上折返的,所以相比2024年,面临了更严峻的预期考验。美联储或需要让企业看到通胀最终可控,等待通胀预期企稳,才能避免可能的滞胀局面。

每次降息前,CME FedWatch工具显示概率均超70%,符合美联储引导预期的惯例。由于美联储遵循“依赖数据+市场沟通”策略,该工具也是预期管理的一部分。而当概率低于50%,美联储可能选择观望,避免被市场误读为“恐慌性降息”。往后看,CME FedWatch工具具备较大的参考性,尤其在当前通胀反弹、预期敏感的关键情形下,鲍威尔或需要尽可能和市场站在同一边,以维护美联储信誉。

“

风险提示

国际局势不确定性风险。

“

风险提示

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

本报告摘自华安证券2025年7月25日已发布的《【华安证券・债券研究】债券专题:如何看待美国菲利普斯曲线的异化?――海外宏观研究笔记(三)》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。