【华安证券・光伏设备】通威股份(600438):硅料领先地位稳固,暗夜将望破晓

(来源:华安证券研究)

通威股份:硅料+电池片双领先,或受益于光伏行业拐点向上

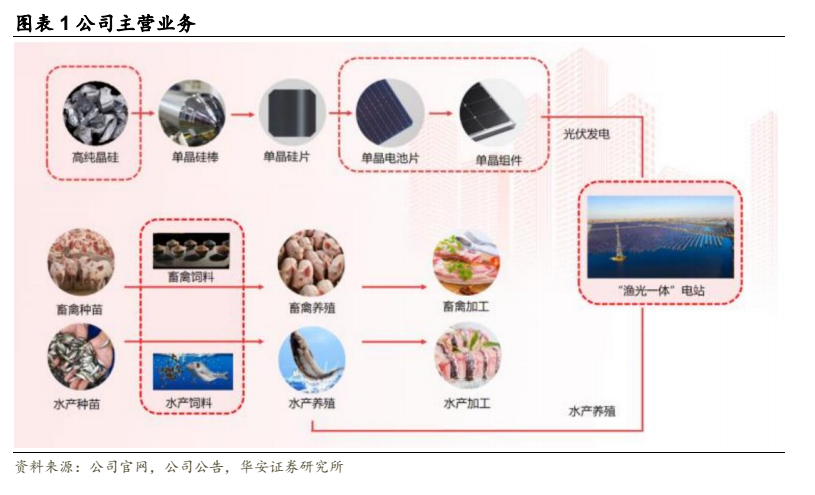

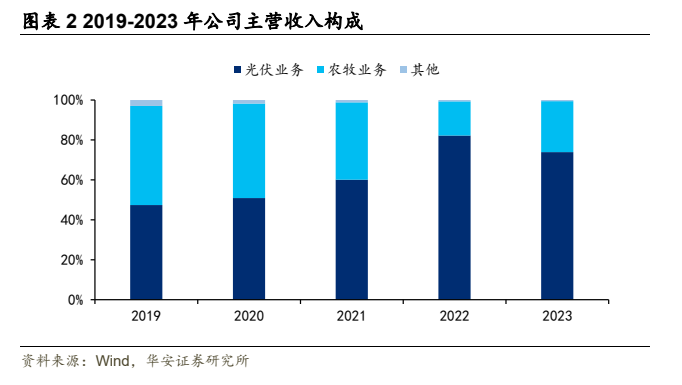

通威股份为光伏制造行业领先公司,主营业务分为光伏和农业两大板块。其中,光伏板块业务主要包括硅料、太阳能电池、组件产品的研发、生产、销售,2023 年光伏板块收入占比 73.92%;农业板块业务主要包括水产、畜禽饲料等产品的研发、生产和销售,2023 年农业板块收入占比25.51%。2020-2023 年公司营收 CAGR 为 46.55%,其中光伏板块营收CAGR 为 65.94%,农业板块营收 CAGR 为 19.23%;归母净利润 CAGR为 55.53%。

硅料业务:2024 年硅料行业景气触底,2025 行业涨价在即

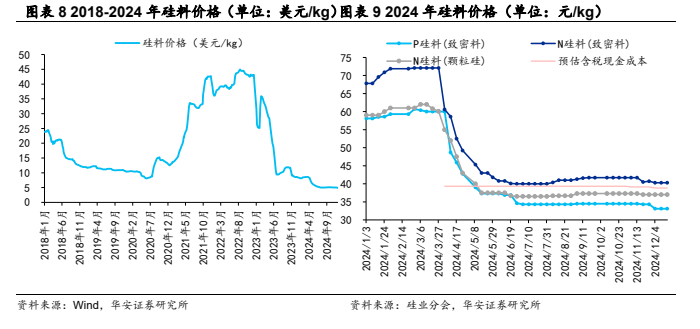

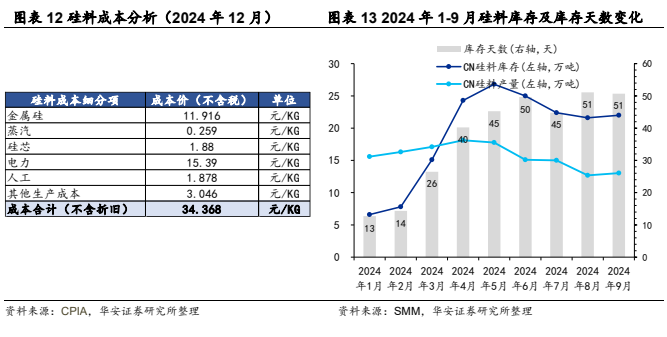

2024H1 光伏硅料环节供过于求形势延续,硅料价格快速下跌,行业库存增加,企业面临全面亏损,2024 下半年行业开始逐步进入出清阶段。通威股份产能、成本在行业内均处于领先水平,2024 上半年公司实现硅料销量 22.89 万吨,同比+28.82%。根据光伏行业协会于 2024 年 12月 19 日公布的光伏主产业链产品成本分析测算,2024 年 12 月硅料成本合计(不含折旧,不含税)为 34.37 元/kg,根据硅业分会于 2024 年12 月 18 日公布的数据显示,N 型复投料、致密料均价(含税)分别为40.3 元/kg、36.3 元/kg。因此,时至 2024 年 12 月,N 型致密料亏损现金成本 2.2 元/kg,考虑到折旧后的 N 型复投料仍处于亏损状态。硅料行业亏现金状态从 2024 年中已持续近半年,硅料企业主动减产,我们预计在 2024 年 12 月开始看到硅料库存向下拐点,叠加硅料期货在2024 年 12 月上市,期现货商帮助消耗社会库存,硅料库存或在 2025年一、二季度降至合理水平,硅料价格有望逐步恢复。通威股份作为硅料行业领先公司,受益于硅料价格修复,或对 2025 年业绩产生积极影响。

电池片业务:2025 年或率先走出过剩格局,新技术布局前瞻

通威股份光伏电池片产能位居行业领先水平,新技术布局前瞻,考虑到电池片环节产能或最先恢复到平衡状态,我们预计 2025 年公司电池片业务盈利同比改善。截至 2024 年中,公司全球创新研发中心新建的TOPCon、HJT、XBC、钙钛矿电池及组件中试线均投入使用。

光伏行业需求不及预期风险、光伏产品库存去化不及预期风险、技术路径变化超预期风险。

1

公司概况:光伏+农业两大板块并进,成本、产能处于行业领先水平

1.1 主营业务:光伏+农业两大板块并进,领先地位稳固

通威股份有限公司由通威集团控股,是深耕绿色能源、绿色农业的大型民营科技型上市公司。截至 2024 年 7 月,公司拥有遍布全球及海外的 200 余家分、子公司,员工近 6 万人,高纯晶硅年产能超 85万吨,太阳能电池产能 140GW、组件产能 85GW,在全国多个省市开发建设 55 座以“渔光一体”为主的光伏电站,累积并网规模超过4.6GW;饲料年产能超过 1000 万吨。公司规划 2024-2026 年高纯晶硅、太阳能电池、组件累积产能规模分别达到 80-100 万吨、130-150GW、80-100GW。经过多年跨越式发展,公司已经成为全球高纯晶硅领先企业、太阳能电池领先企业、农业产业化国家重点领先企业、全球领先的水产饲料生产企业、重要的畜禽饲料生产企业。

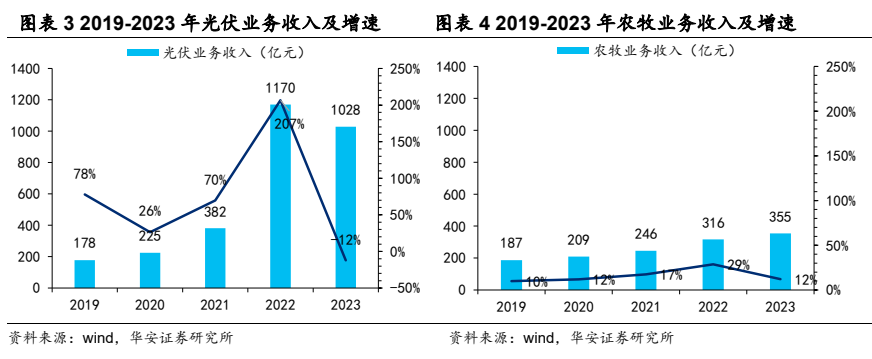

光伏业务收入在 2021-2023 年保持年化 64%增长,同期农业板块收入复合增速 20%。公司光伏板块业务在 2021 年顺应光伏行业需求快速增长趋势,开启收入的高速增长,2021/2022/2023 年光伏板块收入增速 70%/207%/-12%。农业板块保持稳健增长,2021/2022/2023年板块收入增速 17%/29%/12%。公司 2024 年光伏板块收入和利润开始大幅下滑,主要系 2024 年光伏行业整体处于阶段性供给显著过剩的阶段,新能源产业的高速发展在近年吸引了大量社会新增投资,相关产能逐步释放,供给端快速集中增长导致市场竞争加剧,公司所处的光伏行业主要产品价格自 2023 年下半年开始同比大幅下降,企业盈利阶段性承压。2024 年上半年,公司实现营业收入 437.97 亿元,同比下降 40.87%,实现归属于母公司所有者的净利润-31.29 亿元,同比出现亏损。

1.2 股权结构:股权结构集中,战略布局清晰

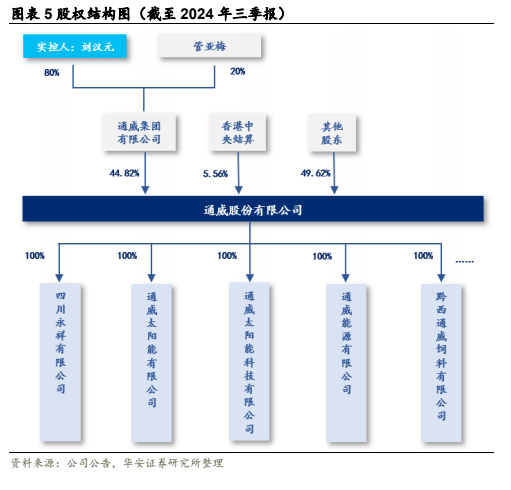

公司股权结构稳定且集中。通威集团董事局主席刘汉元为公司实际控制人,通过通威集团有限公司,拥有 35%以上的公司股份。刘汉元曾任公司第一届至第六届董事会董事长,现任通威集团董事局主席,公司第七届董事会董事。第一大股东及控股股东为通威集团有限公司,持有公司 44.82%的股份。截至 2024 年三季报,除了第一大股东和香港中央结算有限公司外,没有其他股东持股比例超过 5%。战略布局清晰,在全球范围布局多个子公司。通威股份在全球范围内布局 200 余家分公司,在光伏业务方面,公司主要子公司包括四川永祥有限公司、通威太阳能有限公司、通威能源有限公司等,涵盖硅料、电池片、组件产品研发制造和销售业务;截至 2024 年三季报,公司拥有近 80 家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,为养殖户提供有效的技术、金融等配套服务。

2

光伏板块:2025 年或进入周期向上拐点

2.1 硅料:2024 年价格快速触底,2025 有望修复

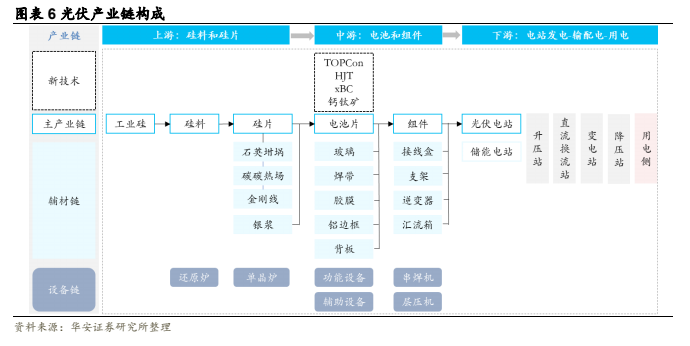

硅料位于光伏产业链的上游,行业具有周期成长属性。光伏产业链分为主产业链、辅材链、设备链。光伏产业链的终端产品为光伏组件,其发电功率是下游光伏电站度电成本的重要影响因素,因此光伏电池片转换效率的提升和光伏成本的下降是贯穿光伏发展的主旋律。光伏行业是周期成长行业。1)周期性:主要来自于政策、产能和技术周期。①平价后,国家补贴政策带来的周期性下降,更多是消纳和降息带来的波动性。②2020 年以来,需求激增刺激产能投放,供需错配给行业带来的产能的周期性提升。③从技术周期看,行业成本下降是主旋律,技术导入周期会带来盈利变化,前期有超额收益,普及后随产能过剩,盈利逐步下降。2)成长性:零碳目标刺激光伏需求成长。

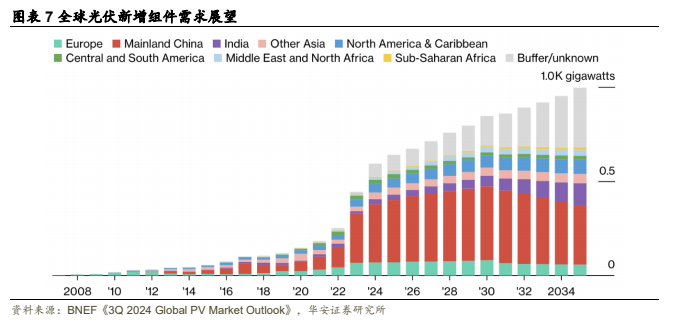

2024 年全球组件需求预计 592GW,同比+33%。根据 BNEF,2024年全球组件市场增速为 33%,增长至 592GW。据国家能源局统计,1-6 月我国光伏新增并网规模 102.48GW,同比增长 30.68%,其中集中式新增装机 49.60GW,分布式新增装机 52.88GW。海外方面,上半年我国电池组件累计出口量 157.7GW,同比增长 34%,也持续保持高增长趋势(盖锡咨询数据)。其中巴基斯坦、印度、沙特阿拉伯等海外新兴市场逐步加快能源转型步伐,光伏组件进口需求呈现爆发式增长。展望 2025 年,我们预计全球光伏需求保持低速增长,主要系传统市场如中国、欧洲在高基数影响下逐渐由高增步入稳健增长,美国、印度、新兴市场增速或超全球平均水平。

2024 年硅料价格快速下跌,行业普遍陷入亏损。2024 上半年,多晶硅环节供过于求形势延续,产品价格下跌,行业库存增加,企业面临全面亏损, 企业间的竞争力差异不断凸显,行业开始逐步进入出清阶段。根据 CPIA,1-6 月我国多晶硅、硅片、电池、组件产量分别同比增长约 60.6%、58.9%、37.8%、32.2%,但多晶硅、硅片、电池、组件价格分别下跌 40%、48%、36%、15%,各环节价格均创历史新低,全面击穿企业成本线,行业陷入普遍亏损。部分竞争力相对较弱的企业已因订单不足、库存积压、资金 紧张等原因陆续出现停产或减产,市场份额被快速挤压,通威股份作为头部企业凭借强劲的综合实力持续保障订单的交付与执行,市场份额仍得以巩固。

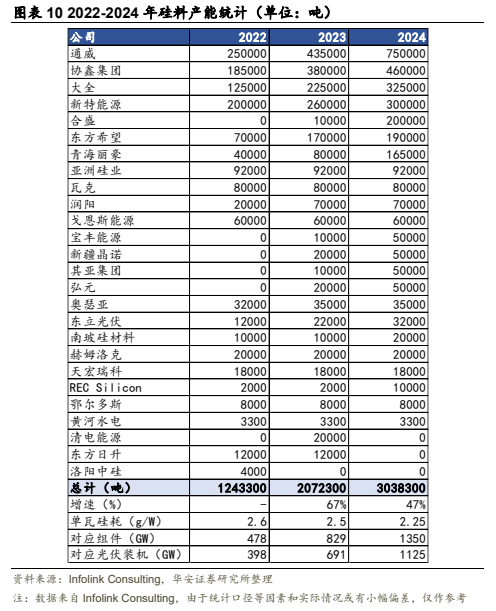

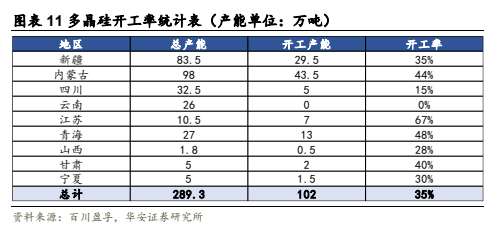

2023-2024 年硅料产能高速释放,在全球光伏需求增速开始走弱的背景下,行业供给过剩严重导致硅料价格快速下跌、企业普遍亏损。根据 Infolink Consulting,至 2024 年底硅料行业产能达 303.83 万吨,同比增速47%,若按照2.25g 的单瓦硅耗,可支撑组件生产1350GW,按照 1:1.2 的容配比,可对应 1125GW 的全球光伏装机,远大于全年需求。在全行业亏损的情况下,企业主动降低开工率以减少亏损。根据百川盈孚,至 2024 年 12 月 26 日,硅料行业总体开工产能 102GW,对应行业开工率 35%。

2024 年 12 月硅料价格已经处于磨底的状态,后续有望在领先企业减产后,看到行业库存消化带来价格向上修复趋势。2024 年 12 月24 日,通威股份与大全能能源均发布检修减产公告,标志着多晶硅头部企业正式进入低负荷运转阶段。根据硅业分会,通威股份的检修计划在 11 月就已经开始逐步推进,于 12 月有明显体现,而大全能源在其三季度报告中也有对四季度的检修预期。通威股份在 2024 年底进行的有序减产控产、大全能源提到主线产品产销量减少,均对缓解行业供需压力、引导市场价格回归理性有积极意义。我们有望看到 2025年初开始硅料行业库存进入去化阶段,在库存天数回复到相对低位后,硅料价格开始摆脱成本价位向上修复。通威股份作为改良西门子法硅料成本最低的公司,其硅料业务在 2025 年有望受益于价格修复带来的盈利改善。

2.2 电池片及组件:电池片为供给过剩程度最轻环节,有望

于 2025 年率先实现修复

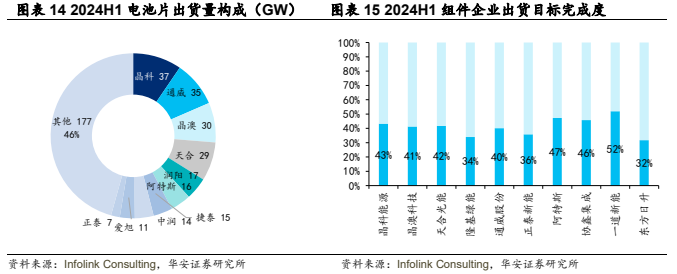

公司电池片出货量及成本位于行业领先水平,组件业务快速发力。至 2024 年中,通威股份具有 95GW 太阳能电池产能以及 75GW 组件产能,公司作为专业化太阳能电池生产企业,电池出货量自 2017 年以来已连续 7 年全球第一(InfoLink Consulting 统计)。组件方面,2023 年公司出货量进入全球前五,客户覆盖国内主要央国企发电集团及海外多个国家。

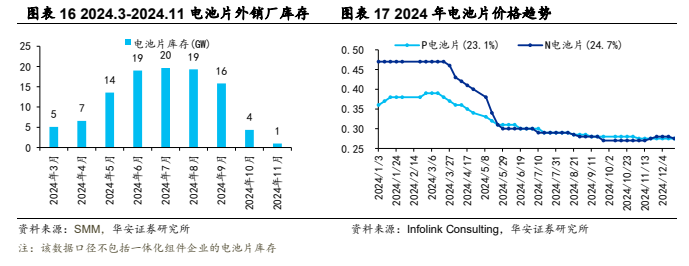

电池片作为过剩程度最轻的环节,或在 2025 年初率先看到价格和盈利的修复。N 型替代 P 型在 2024 年上半年快速实现,同时去除部分落后产能。TOPCon 凭借度电成本优势市场渗透率快速提升,PERC产能加速退出,截至 2024 年二季度末,N 型电池产能占总产能比重已达 69%,成为行业主流。同时,在 2024 年电池片价格快速下降过程中,行业资本开支减少,同时出现原定投产的产能拖迟或项目终止,再次降低电池片总产能。2024 年底,电池片环节库存天数率先降至正常水平,有望在 2025 年初率先看到电池片环节价格和盈利的修复。

3

盈利预测与公司估值

3.1 盈利预测

光伏板块-硅料业务:

1)出货量:考虑到 2024 年硅料价格快速下滑,公司硅料业务在2024 年进入亏损状态,因此公司出货增速或在 2024 年放缓,同时考虑到 2025 年行业自律限制等因素,我们预计 2025 年公司出货增速持续放缓。我们预计 2024/2025/2026 年公司硅料出货量增速为20%/5%/10%,分别为 46/49/54 万吨。

2)价格:考虑到 2024 年硅料价格受供给过剩影响大幅下滑,2024年硅料价格处于底部区间,2025 年受益于行业自律及业内企业自发减产影响或出现价格小幅提升,因此我们保守预计 2024/2025/2026 年硅料价格增速为-63%/12%/15%,对应平均单吨不含税售价分别为4.3/4.82/5.54 万元。

3)毛利率:考虑到 2024 年价格快速下滑挤压盈利,2025 年行业自律带来价格和盈利修复回升,我们预计 2024/2025/2026 年硅料毛利率为 5%/23%/38%。

光伏板块-电池片业务:

1)出货量:考虑到 2024 年电池片价格在下半年快速下降,年中开始电池片环节进入亏损状态,出货量或受影响,而电池片库存在2024 年底快速下降至相对平衡状态,预计 2025 年出货增速恢复。我们预计 2024/2025/2026 年公司电池片出货量增速为 0%/15%/10%,分别对应 81/93/102GW。

2)价格:考虑到 2024 年电池片价格受上游降价影响快速下滑,但电池片环节供需格局相对较好,因此 2025 年或率先看到电池片价格修复。我们预计 2024/2025/2026 年公司电池片售价增速为-64%/12%/15%,分别对应单瓦不含税售价 0.31/0.35/0.40 元。

3)毛利率:考虑到电池片环节供需格局,我们预计 2025 年电池片环节毛利率将快速修复,我们预计 2024/2025/2026 年电池片毛利率为 11%/16%/15%。

农业板块:公司在水产饲料领域保持全球领先地位,年饲料生产能力超过 1000 万吨,虽然行业整体面临订单不足、库存积压、资金紧张等挑战,公司凭借行业领先的成本优势在水产饲料销售方面或可保持小幅正增长,我们预计 2024/2025/2026 年公司农业板块收入为373/391/411 亿元,预计毛利率为 7.5%/7.3%/7.0%。

3.2 估值

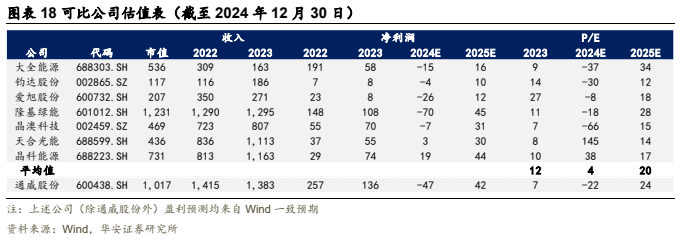

相对估值法:我们选取了 A 股相关公司作为通威股份的可比公司。根据监管要求的行业分类,可比公司包括大全能源、钧达股份、爱旭股份、隆基绿能、晶澳科技、天合光能、晶科能源。上述公司与通威股份同隶属于光伏赛道,主营业务相近,2024 年平均 P/E 为 4x;考虑到通威股份为硅料、电池片环节成本、产能行业领先的公司,率先受益于行业触底回升,2024/2025/2026 年利润增速预计为-135%/189%/101%,带动估值上行。

1、光伏行业需求不及预期风险:如果全球光伏需求增长不及预期,会影响光伏产品需求,进而影响产品价格和公司盈利。

2、光伏产品库存去化不及预期风险:光伏产品供给过剩带来的库存被动累积影响了产品价格和企业盈利,若行业库存去化不及预期,对于价格向上修复的影响较大,进而会影响公司盈利修复。

3、技术路径变化超预期风险:光伏行业虽然已经进入较慢的技术更迭期间,但不排除仍有新技术或对行业产生较大影响,进而影响行业出清进程和企业盈利修复过程。

本报告摘自华安证券2024年12月31日已发布的《【华安证券・光伏设备】通威股份(600438):硅料领先地位稳固,暗夜将望破晓》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。