【开源非银】江苏金租2025三季报点评:收入好于预期,净利差较中报扩张

(来源:超阅非银)

收入好于预期,净利差较中报扩张

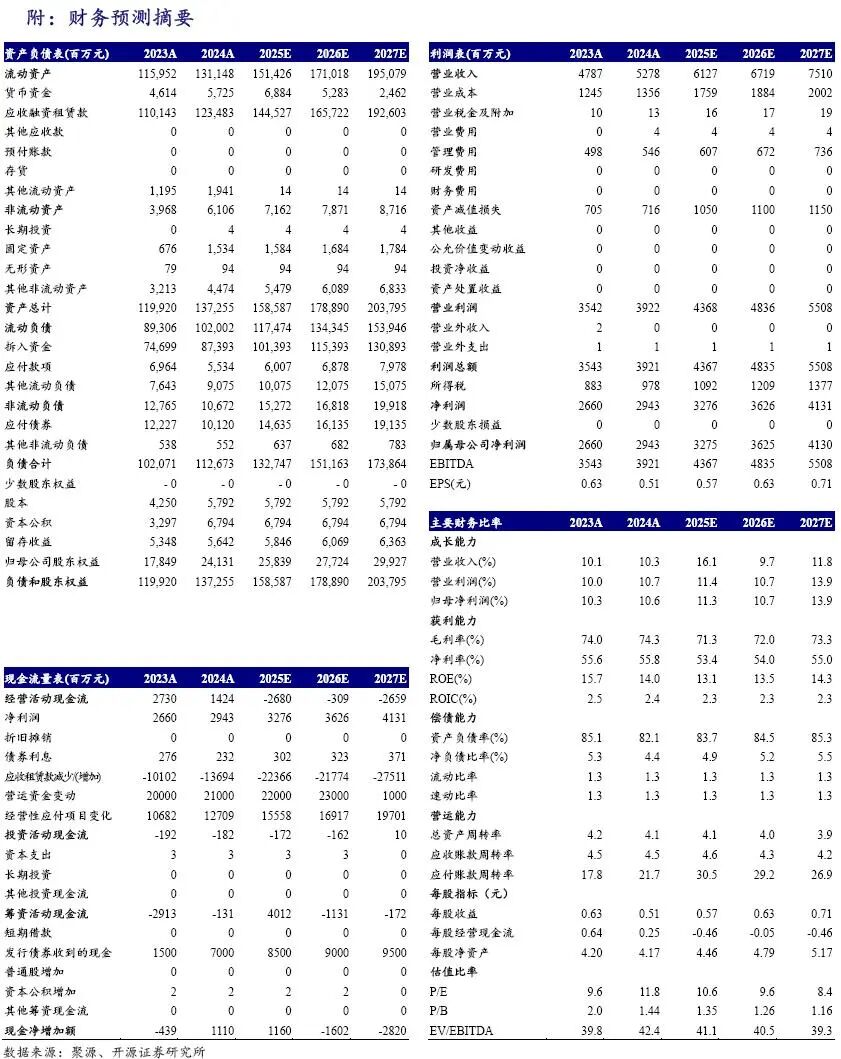

2025Q1-3营收/净利润为46.4/24.5亿元,同比+17%/+10%,收入好于我们预期,净利润符合我们预期。2025Q3营收/净利润为16.3/8.8亿元,同比+22%/+11%,环比+12%/+11%。2025Q1-3年化加权平均ROE为13.23%,较25H1的12.68%进一步提升。权益乘数为6.4倍,较2025H1末持平。考虑收入超预期,我们小幅上修2025/2026/2027年净利润预测至32.8/36.3/41.3亿元(调前32.6/36.2/40.3),同比+11.3%/+10.7%/+13.9%,EPS为0.6/0.6/0.7元,当前股价对应PB为1.3/1.3/1.2倍。当前股息率-TTM为4.49%,股息率(2025E)为5.0%(假设分红率53%不变)。公司业绩穿越周期、分红稳健,低利率环境下,优质高股息标的配置价值突出,维持“买入”评级。

Q3规模环比增长好于预期,负债成本下降驱动净利差扩张

(1)2025Q3末应收融资租赁款余额1524亿元,同比+19%,环比+3%,好于我们预期。

(2)公司披露前三季度净利差3.75%,同比+0.08百分点,较2025H1 +0.04百分点。我们估算前三季度生息资产年化收益率6.07%,同比-0.51百分点,较中报持平;付息债务成本率2.20%,同比-0.67百分点,较中报下降0.04百分点。三季度至今市场短端利率保持下降趋势,利好公司负债成本下降;我们估算2025Q1-3净利差3.88%,同比+0.16百分点,较2025H1 +0.05百分点。

不良率微降,关注率下降,拨备覆盖率维持高位

2025Q3不良率0.90%,环比-0.01pct,表现稳健,关注率为2.20%,环比-0.16pct,关注率为上市以来新低,反映资产质量持续夯实。拨备率为3.63%,环比-0.01pct;拨备覆盖率为403%,环比+1.5pct。2025Q1-3计提信用减值损失8.6亿,同比+55%,25Q3为2.8亿,环比+18%。

风险提示:竞争加剧造成业务规模、利差承压;期限错配产生的流动性风险。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。