并购投资风险爆发,妙可蓝多高营收背后盈利增长乏力

“中国奶酪,世界共享”的口号声犹在耳,头顶“A股奶酪第一股”光环的妙可蓝多,近期陷入治理与经营双重阶段性困局。

2026年以来,妙可蓝多披露并购暴雷的相关信息:原总经理柴琇2024年度薪酬为486.63万元,因一笔亿元级历史投资出现风险,被公司全额扣罚2025年度目标奖金,同时被董事会免去副董事长、总经理及法定代表人职务,仅保留董事身份,公司已就相关事项向北京仲裁委员会提交仲裁申请。

与此同时,受多重因素影响,妙可蓝多的经营业绩与财务状况呈现阶段性压力,营收与盈利分化、销售费用高企、负债规模扩张等问题逐步显现,企业进入发展调整期。

百万年薪与并购暴雷

公开履历显示,柴琇为妙可蓝多创始人,其长期深耕实业,主导妙可蓝多布局奶酪赛道,推动公司登陆A股市场,公司巅峰时期市值曾突破200亿元。据妙可蓝多财报披露,柴琇2024年度薪酬约486.63万元,该薪酬水平在A股食品上市公司高管中处于较高水平。

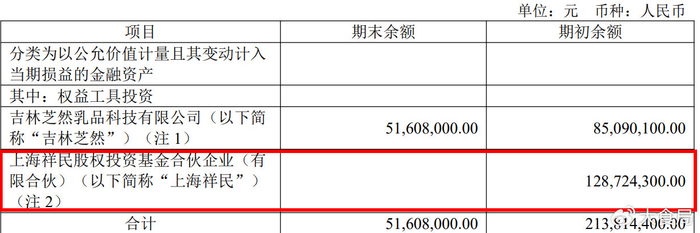

2018年6月,在柴琇主导下,妙可蓝多出资1亿元认购上海祥民股权投资基金(原渤海华美八期)份额,占该基金实缴总份额的17.30%。该基金合作方吉林耀禾实控人为柴琇丈夫,属于关联方,基金底层资产聚焦奶酪产业相关布局。

彼时,柴琇就该基金相关事项出具书面承诺,若因该基金担保事项导致公司损失,由其个人全额补偿。2020年,蒙牛通过定增成为妙可蓝多控股股东,向吉林耀禾发放7亿元信托贷款,上述并购基金为该笔贷款提供连带责任担保。

2024年底至2025年初,吉林耀禾未能偿还7亿元信托贷款,出现债务逾期;2025年12月,北京仲裁委员会裁决吉林耀禾还本付息,蒙牛对该基金底层资产(长春联鑫99.99%股权、吉林芝然90%股权等)享有优先受偿权,相关资产被司法冻结,该基金无法正常清算。

受此影响,妙可蓝多上述1亿元投资本金及收益无法收回。2025年底,公司将该笔投资公允价值从1.29亿元调整为零,全额确认1.29亿元公允价值变动损失,该损失对公司2025年度归属于上市公司的净利润产生较大影响。截至2026年初,柴琇未履行此前承诺的补偿义务,也未提出明确履约方案。

2026年1月23日,妙可蓝多董事会作出决议,免去柴琇副董事长、总经理及法定代表人职务,仅保留其董事身份;同日,公司在2025年财报中宣布不予发放柴琇2025年度目标奖金,年度奖金的扣罚对其年度实际收入产生影响。同时,公司正式向北京仲裁委员会提交仲裁申请,要求柴琇履行补偿承诺、承担相关损失责任。

对此,中国企业资本联盟中国区首席经济学家表示:“此次仲裁是公司治理的正常追偿流程,目前柴琇仍持有公司14.92%股权,保留董事身份,事件不会对日常经营产生直接冲击。”

同时,知名危机公关专家、福州公孙策公关合伙人詹军豪表示:“历史遗留风险对财务稳定性短期冲击显著、长期影响可控。2025年金融资产损益与并购基金减值集中暴露过往激进投资与关联风控缺失,直接侵蚀利润、削弱现金流。但此类风险多为一次性计提,随存量风险出清与蒙牛入主后强化风控、聚焦主业,财务将逐步修复,长期稳定性取决于主业盈利与治理改善。”

与此同时,风波之下的妙可蓝多,经营基本面与财务健康度也逐步显现阶段性压力,最新财报数据直观反映出企业现阶段的发展难题。

营收与盈利的分化

2026年4月3日,妙可蓝多发布2026年一季报,数据显示,报告期内公司实现营业收入约16.26亿元,同比增长约31.81%,营收规模实现阶段性扩张;同期,公司归属于上市公司股东的净利润约为7555.8万元,同比下降约8.30%;扣除非经常性损益后的净利润约为6398.14万元,同比下降约1.48%。

剔除约831.75万元税后股权激励费用摊销影响后,公司2026年一季度调整后归属于上市公司的净利润同比增长1.80%,低于同期营收增速。据公司披露,营收增长主要得益于ToB、ToC业务同步推进,常温、低温、电商及餐饮渠道收入均实现20%以上同比增长;盈利端下滑则是受营销投入增加等因素影响。

财报显示,2026年第一季度公司的销售费用约3.06亿元,占营业收入比例约18.82%;而2025年公司的销售费用约为10亿元,对比2024年同比增长8.5%,占营业收入比例约为17.76%;其中,广告促销费用约5.18亿元,占营业收入比例约为9.2%。

从长期数据来看,2025年公司实现营业收入约56.33亿元,同比增长约16.29%;归属于上市公司股东的净利润约1.18亿元,同比增长约4.29%,净利润增速低于营收增速。除了销售费用同比增长以外,2025年,公司因持有及处置各类金融资产产生损益-1.10亿元,也对当年盈利形成拖累。

从数据来看,公司2025年第四季度归属于上市公司股东的净利润约为亏损5744.43万元,对全年拖累尤为严重。中信建投证券指出:“2025年第四季度妙可蓝多利润下滑的主要原因为针对合资成立并购基金计提减值,产生相关公允价值变动收益-1.62亿元。”

在盈利表现偏弱的背景下,公司整体财务结构与债务压力同步走高。截至2026年一季度末,妙可蓝多总资产约87.00亿元,资产负债率从2023年末的约37.03%上升至约46.57%,两年间抬升近10个百分点,负债规模呈明显扩张趋势。

对此,柏文喜指出:“这属于公司C端常温/低温、B端餐饮奶酪业务双轮驱动下的主动加杠杆,用于产能扩建、渠道铺设和上游奶源自给率提升。46.57%的负债率处于乳制品行业合理区间,远未触及警戒线,不存在系统性债务风险。”

债务结构方面,截至2026年一季度末,公司负债合计约40.52亿元,其中短期借款及一年内到期的非流动负债约20.68亿元,占总负债比例约51.04%。2026年一季度,公司经营活动产生的现金流量净额约为6268.60万元,同比下降约47.67%,当期现金流规模对短期债务的覆盖能力偏弱。

在柏文喜看来:“现金流下滑为短期阶段性波动,不影响长期经营稳定性。主要是春节前置导致采购、薪酬、税费等刚性支出提前,属于乳制品行业季节性正常现象。”

一边是渠道扩容带动营收稳步增长,一边是费用高企、营收与盈利分化及并购暴雷,叠加短期债务、现金流波动等财务变量,该如何妥善化解历史遗留风险,平衡规模增长与盈利质量,或许是妙可蓝多接下来需要长期思考的课题。