【华创食饮】中炬高新:Q1压力释放,重点调整渠道

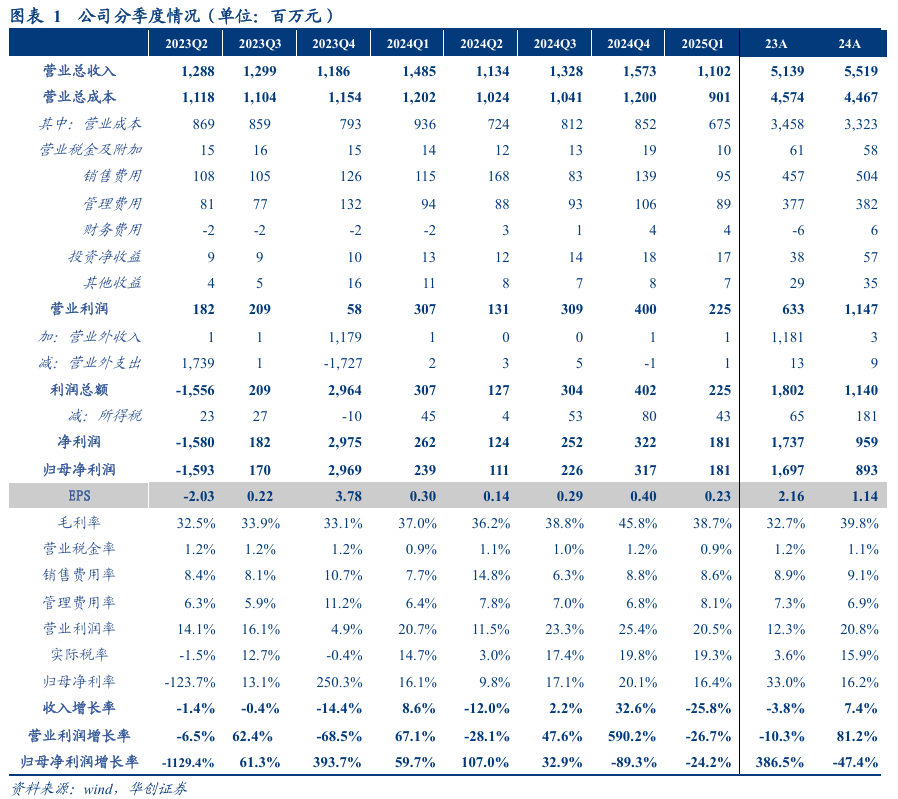

春节错期,加上公司调整供货节奏、重点去库等影响,25Q1公司营收下降较多。25Q1美味鲜实现营收10.82亿,同比-25.94%,其中分产品来看,25Q1酱油/鸡精鸡粉/食用油分别同比-31.57%/-28.60%/-50.01%,均有不同程度下降,原因一是春节错期导致备货前置,二是24Q1变革初期基数过高,三是公司Q1业务重心放在渠道调整纾压上。分渠道来看,25Q1分销同比-30.69%,而直销同比+33.27%,直销在低基数下表现较好;分区域来看,25Q1东部/南部/中西部/北部地区分别同比-47.71%/-19.63%/-29.05%/-18.72%,而渠道方面招商节奏不减,经销商Q1环比净增118家至2672家,其中北部等市场净增65家。

受益少数股权收回,25Q1归母净利润率在高基数下小幅提升。25Q1公司整体毛利率录得38.7%,同比+1.7pcts,其中美味鲜毛利率39.05%,同比+1.78pcts,主要系原材料成本红利延续,以及经营效率有所提升。此外在费用方面,由于收入下降导致费用比率均有一定提升,销售/管理/研发/财务费用率分别为8.6%/8.1%/2.9%/0.3%,同比+0.9/+1.7/持平/+0.5pct,最终销售净利率录得16.4%,同比-1.2pcts,但由于厨邦少数股权收回,归母净利率则同比+0.3pcts。

25Q1定调压力释放,当前重心在于渠道优化,若调整得当后续有望恢复。年初至今,公司着重纾解压力,一是重点消化24年底积压库存,二是修补华南华东区域的价格体系、重点解决窜货问题,三是完善相关产品系列矩阵等,Q1在去年高基数下,压力如期释放,Q2尽管基数较低,但考虑华南主销区渠道仍在调整,预计基本面仍有一定压力,下半年若渠道调整到位,公司经营状态或有望环比改善,逐步恢复到一定增长,而利润端一是考虑厨邦少数股权收回,二是成本红利有望延续,但同时考虑24年土地征迁确认利润、存在基数影响,预计今年盈利端相对平稳。

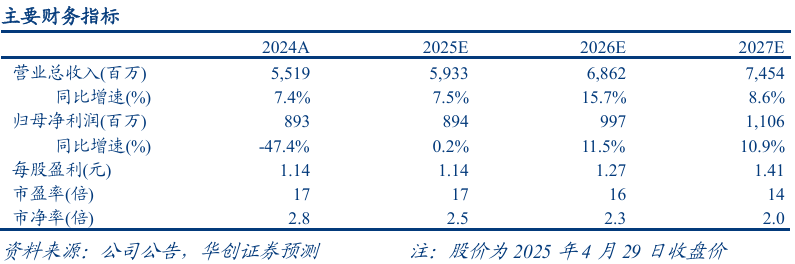

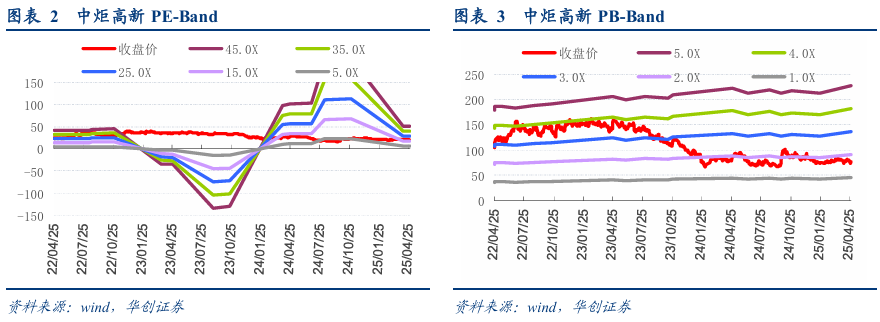

投资建议:Q1压力释放,重点调整渠道,维持“强推”评级。24年公司坚定战略信心,25年进一步深化改革,Q1压力如期释放,当前重点优化渠道,若后续调整得当,公司有望恢复增长,估值回落低位后,若后续基本面环比改善,则股价具备修复空间。基于2025年一季报,同时考虑并购潜在贡献,我们调整25-27年 EPS预测为1.14/1.27/1.41元(原预测为1.15/1.32/1.45元),当前对应P/E估值17/16/14倍,若扣除土地补偿及并购贡献后,预计25年营收52.1亿,归母净利润8.1亿,其中美味鲜49亿左右,归母净利润7.8亿,给予25年并购前利润25倍(同时考虑地产估值20亿左右),给予目标价28.5元,维持“强推”评级。

风险提示

下游需求低迷;市场竞争加剧;并购进度不及预期;食品安全问题。

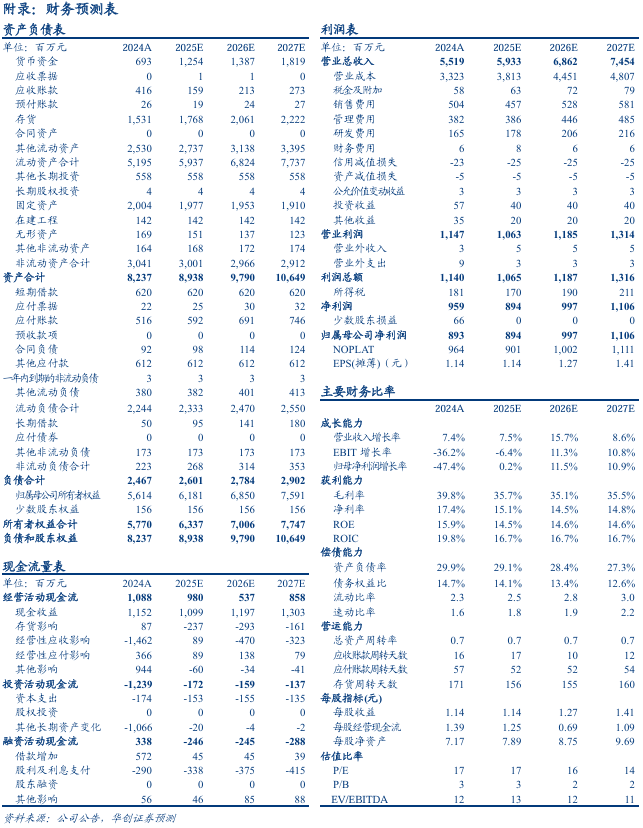

附录:财务预测表

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。