经营了90年,居然在互联网大潮下陷入利润下滑的锦江酒店

在广大资深影迷的记忆中,上世纪记忆深刻的影视剧,除了《上海滩》,还有《和平饭店》这样同为周润发领衔主演的经典作品。然而,现实中,“和平饭店”可能离普通人距离较远,倒是锦江酒店,成了许多中国人认知中对高端酒店的代表。这家起源于1935年,以茶室为雏形,到1951年正式成为首家接待外宾的涉外酒店,先后接待过150多个国家的500多位政要;到1997年推出首个经济型酒店品牌“锦江之星”,开始涉足中低端市场。

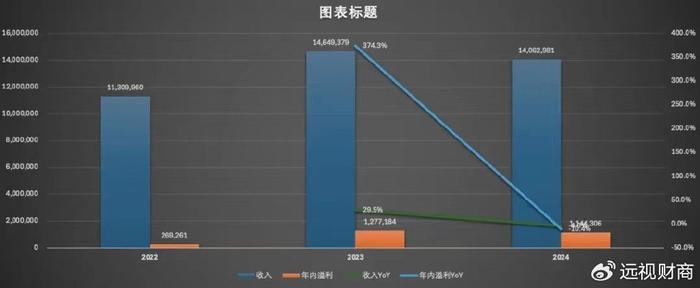

正当大家都以为锦江集团可能是中国最成功的酒店经营者之时,在2015年之后大肆扩张,通过收购和全球布局,版图几乎遍及全球,开业酒店达13416家。虽然规模全球第一,但2024年营收140.63亿元,净利润11.44亿元,同比下降10.4%,盈利能力弱于万豪集团等国际对手。“大而不强”让这家经营了近90年的老牌酒店陷入利润下滑的泥沼,也折射出传统酒店行业在互联网时代面临的一系列挑战。

从辉煌走向困局,锦江亟需破局重生;从赚钱如麻到利润缩水,苦苦寻求的第二增长曲线究竟又在何方?

争议中的全球最大酒店集团

如果不是近期突然传出锦江向港股提交IPO申请,恐怕很多人依然认为锦江酒店是中国目前最成功的酒店集团,没有之一。毕竟,今年是锦江集团经营即将满90年的历史性节点,而且在A股上市已有30年,无论是行业巨头,还是发展经历,在A股乃至整个同行,能与之匹敌的也没几个。然而,坐拥锦江之星、7天、维也纳、丽枫、希岸、喆啡和锦江之都等到多个品牌,还与希尔顿联手推出希尔顿欢朋,业务涵盖高中低端全领域的锦江酒店,却在2024年出现了营收下降4%、净利润下滑9.06%的颓势,经营表现与体量严重不符,在与同等价位的竞争对手中完败,锦江酒店无疑处于争议和质疑中。

不知大家是否会有一个共鸣?比起过去几十年顾客的“容易应付”,如今的广大年轻群体,可以说把“斤斤计较”、“精打细算”演绎到了极致。无论是旅游出行,还是日常购物,只要遇到他们认为价格与服务、定位与品质不相符的消费,第一时间想到的几乎都是如出一辙的举报投诉和曝光,都会通过互联网渠道来积极维护自身的权益。

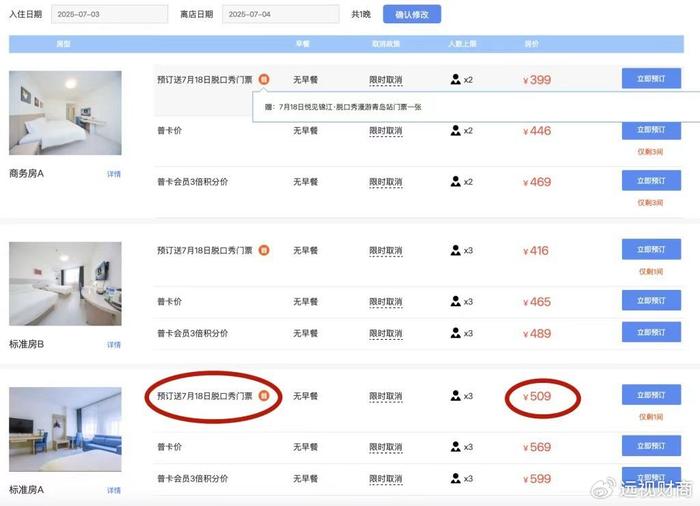

这群被商家称为“难伺候”的消费者,也对老品牌锦江酒店产生了广泛的质疑,其中就集中在“杀熟”上。即通过一些平台的预订,价格要低于锦江酒店官网,价差在百元的区间,让这些消费者对酒店的设施陈旧、服务态度欠佳等方面都产生了质疑,以至于一些区域的好评率仅为6.94%,而另外的品牌差评率也高达10.52%。

好评率低与差评率高构成截然不同的两个分水岭,也让这些旗下酒店的业绩出现了不同程度的下滑。此番向港股提交上市申请,也无可回避的反映出了2025年上半年业绩的不如意,预告上半年净利润下降超五成,直接让锦江酒店把提升业绩视为目前必须解决的当务之急。

A+H上市的意义何在?

2025年港股大热,A股的许多企业纷纷跑到港股实行A+H的“双向行驶”,不少原本在A股已经足够强大的企业,到了港股也是如虎添翼,受到国际资本的热捧,市场一片欢腾。

目前业务已经覆盖全球、开业酒店多达13513家的锦江酒店,计划将在今年新增1300家新店,冲刺全年营收目标,以此来扭转业绩不利的局面。联系到同为世界级巨头酒店,而锦江目前的市值仅为万豪的1\23、华住的1\3,趁港股火爆的东风,借势A+H战略在资本市场获得更多支持,一方面可以更加有底气应对日益激烈的同行竞争;一方面在与其他品牌的博弈中找到突围之路,面对新的挑战主动求变。

即使拥有近百年的品牌沉淀和资源优势,锦江酒店在互联网时代也需要打破传统思维,积极切换到精细化运营模式,借助资本的力量实现蜕变,摆脱“大而不强”的魔咒,展开更加深入的国际化跨界合作,除了拓展国际商旅市场,以“酒店+文旅”的模式提升溢价能力,优化当前看似很庞大的品牌矩阵,减少直营店比例,探索轻资产模式,都是破局的关键。

充分享受到了政策红利和规模扩张带来的优越,长期占据行业龙头位置,但赚钱如麻的时代已经过去,利润缩水的现实,不得不让锦江酒店低下高贵的头,积极探索破局重生的可能。