南京新百2024年营收67亿元,净利润大幅下滑46.10%

本文源自:金融界

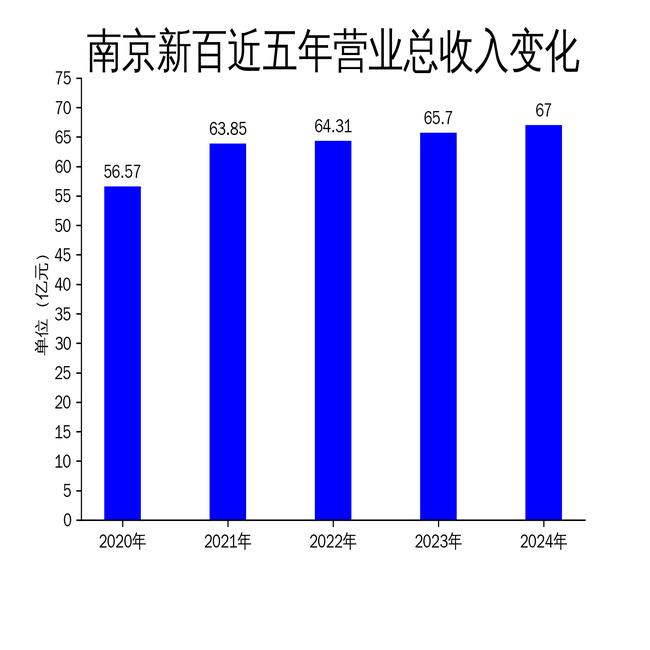

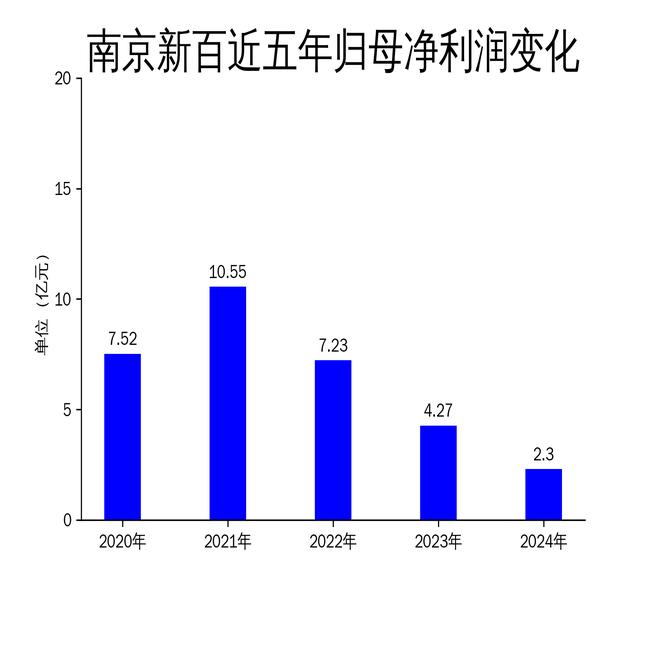

2025年4月29日,南京新百发布2024年年报。报告期内,公司实现营业总收入67.00亿元,同比增长1.98%;归属净利润2.30亿元,同比下降46.10%;扣非净利润2.17亿元,同比下降43.99%。尽管营收略有增长,但净利润的大幅下滑暴露出公司在成本控制和业务拓展方面的挑战。

现代商业:品牌引进与调整,但盈利能力承压

南京新百的现代商业板块在2024年表现较为活跃,新百中心店全年引进了76个品牌,其中包括34个标杆品牌和17个首店品牌。HOF南京店也进行了大规模调整,重点引入二次元零售旗舰店及衍生业态,形成了“年轻潮流主力品牌+二次元热点内容+泛ACGN客群关联的多元化社交娱乐体验”的业态矩阵。

然而,尽管品牌引进和业态调整为南京新百带来了更多的客流和曝光,但盈利能力并未显著提升。报告期内,现代商业板块的利润贡献有限,尤其是在市场竞争加剧和消费者需求变化的背景下,如何将品牌效应转化为实际利润仍是公司面临的主要问题。

健康养老:业务扩展迅速,但成本压力凸显

健康养老板块是南京新百近年来重点发展的领域之一。2024年,安康通成功中标182个项目,新增6个城市,并在长护险业务端发力,新增入围城市3个。禾康则通过投资布局大型康养机构,积极开展老年旅游、老年大学、社区团购等C端业务,进一步扩大了市场份额。

尽管健康养老业务在规模和覆盖面上取得了显著进展,但成本压力也逐渐显现。报告期内,安康通和禾康的运营成本大幅增加,尤其是在智能化全程看护模式和数字化营销平台的投入上,导致利润率受到挤压。如何在扩展业务的同时有效控制成本,将是南京新百未来需要解决的关键问题。

生物医疗:研发与市场拓展并进,但利润贡献有限

在生物医疗领域,南京新百的齐鲁干细胞和世鼎香港在2024年持续推进研发和市场拓展。齐鲁干细胞在脐血干细胞保存服务的基础上,推出了多室保存服务和免疫细胞储存等多样化产品,并于2025年2月成为国内首家获得FACT国际认证的细胞机构。世鼎香港则积极拓展本土及欧洲市场的CDMO业务,并布局新产品管线,评估了超过200个项目。

尽管生物医疗板块在技术研发和市场拓展方面取得了显著进展,但其对整体利润的贡献仍然有限。报告期内,生物医疗板块的营收增长并未带来相应的利润提升,尤其是在研发投入和市场拓展成本较高的背景下,如何实现研发成果的商业化转化,将是南京新百未来需要重点关注的领域。

总体来看,南京新百在2024年虽然实现了营收的微幅增长,但净利润的大幅下滑反映出公司在成本控制和业务拓展方面的挑战。未来,南京新百需要在品牌引进、业务扩展和研发投入之间找到平衡,以提升整体盈利能力。