乳业巨头暴雷!光明乳业靠卖地续命,高管年薪却暴涨43%

在中国乳业漫长的下行周期中,光明乳业(600597.SH)的身影显得格外落寞。自2022年国内原奶价格步入下行通道至今未止跌,众多乳企承压,而作为昔日“中国乳业三巨头”之一的光明乳业,处境更是艰难。曾经触碰到300亿营收门槛的它,如今营收一路下滑,退回至5年前的水平,利润跌幅更为惨烈,2024年扣非净利润暴跌近7成,无奈之下,竟走上了靠卖地修饰利润的道路,其前景,着实难言光明。

回溯光明乳业的历史,高光时刻仍历历在目。2002年,它以“国内乳业综合实力排名第一”的姿态登陆上交所,彼时实力远超蒙牛和伊利。但好景不长,上市仅两年,其营收就先后被伊利和蒙牛反超,且差距不断拉大。2005年,伊利和蒙牛营收双双破百亿,光明乳业仅为69.04亿;2011年,伊利和蒙牛营收突破300亿,光明乳业才首次破百亿。十余载过去,光明乳业始终未能迈过300亿营收大关,最高停留在2021年的292.06亿元,而同期伊利已达1101.44亿,蒙牛达881.41亿。2022年以来,光明乳业营收连续三年下滑,跌幅持续扩大,2025年一季度营收63.68亿元,同比仍下降0.76%,与300亿的目标渐行渐远。

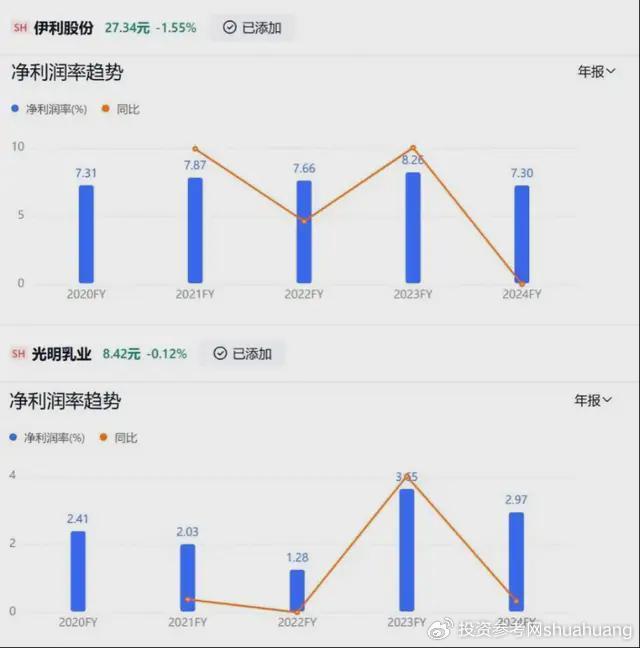

利润方面的表现更令人唏嘘。2024年财报显示,光明乳业归母净利润7.22亿元,同比下降25.36%,其中非经常性损益高达5.52亿元,占比76.4%,而这当中的大头正是土地收储收益。当年,其位于上海市闵行区虹桥镇的地块被收储,获得补偿金额8.22亿元,其中4.11亿元到账,这笔卖地收入占了当年归母净利润的56.9%。扣除非经常性损益后,靠卖牛奶获得的净利润仅1.7亿元,较2023年下降67.48%。这意味着,光明乳业已然沦落到靠卖地来粉饰净利润的境地。

其实,这并非光明乳业首次靠卖资产维稳业绩。2022年底,其全资子公司光明牧业有限公司以3031万元底价,挂牌出让天津市今日健康乳业有限公司30%股权,要知道,这部分股权是2015年耗资4198.92万元拿下的,折价出售在当时被业内视为“割肉回血”。2023年,通过浦东新区成山路777号收储获得4.25亿元补偿收益,3亿元当年到账,直接使当年净利润增长168.19%至9.67亿元,超额142.21%实现净利润目标。但这不过是土地补偿撑起的幻象,若抽走这笔钱,2023年净利润将下降30%至6.67亿元,净利润目标与营收目标一样会落空。

光明乳业陷入如此困境,根源在于关键发展节点上的战略选择偏差。2003年前后,常温奶迎来高速发展期,蒙牛、伊利大力推广常温奶并快速扩张,而光明乳业却选择死磕低温奶,对常温奶仅浅尝辄止。低温奶虽采用巴氏消毒法能更好保留营养和口感,但受制于冷链成本,难以全国扩张。2003年,光明乳业成立自己的物流公司上海领鲜物流有限公司,可对冷链的依赖进一步限制了其全国布局,导致其严重依赖上海市场,困守华东一隅。同时,高昂的冷链成本使得光明乳业毛利率长期在18%-19%徘徊,远低于行业30%的平均水平,而蒙牛和伊利毛利率常年维持在30%以上,2024年蒙牛毛利率更是接近40%。

15年前的一笔海外并购,更是让光明乳业的净利润“雪上加霜”。2010年,光明乳业出资8200万新西兰元(折合人民币4.21亿元)收购新西兰乳企新莱特51%股权,本想完善全球供应链,在高附加值乳粉、原料奶等领域寻求增长点,可十年过去,新莱特非但没成为新增长点,反倒成了大累赘。2021年至2024年,新莱特净利润分别为-0.4亿元、0.28亿元、-2.96亿元、-4.5亿元,亏损不断加大。光明乳业也因此多次计提资产减值损失,2022年-2024年累计超过5.41亿元,本就微薄的利润被进一步侵蚀。

为帮助新莱特脱离债务危机,2024年6月,光明乳业全资子公司光明乳业国际投资有限公司向其提供1.3亿新西兰元(约5.61亿元人民币)贷款;同年10月,新莱特定向增发,光明乳业持股比例提升至65.25%。这一系列操作导致光明乳业资金压力剧增,截至2025年3月31日,其货币资金仅25.63亿元,却有短期债务19亿元,一年内到期的非流动负债9.49亿元,货币资金对短期债务的覆盖率降至37.89%,财务风险持续上升。

更让人难以理解的是,在资金压力剧增的情况下,光明乳业一边给员工降薪,一边给高管涨薪。2024年,光明乳业员工总数降至11251人,人均薪酬16.87万元,同比下降3.6%;而董事长黄黎明薪酬从159.3万增加至172.8万,涨薪8.5%;总经理贲敏年薪从114.8万增加至164万元,涨薪43%;监事会主席张宇桢年薪从72.56万增加至90万,涨薪24%。这种“苦员工,肥高管”的做法,不仅寒了基层员工的心,也引发了外界对公司管理层的广泛质疑。

如今,新莱特已指望不上,光明乳业也采取了一些“自救”举措。2024年,它密集推出超40款新品,其中雪糕和烘焙甜品占一半以上,还有低温牛奶和低温酸奶。2025年又推出主打新品“光明优倍5.0超鲜牛乳”,号称业内首款使用纳滤浓缩与陶瓷微滤膜除菌组合工艺的高蛋白牛奶产品。但从数据来看,这些新品并未对业绩起到明显提振作用。2024年,光明乳业液态奶销售量下降7.58%,营收下降9.47%;其他乳制品销量虽上涨6.43%,但营业成本增加7.94%,毛利率仅8.27%。2025年的主打新品表现也平平,截至7月5日,光明优倍5.0在天猫纯牛奶新品榜中仅位列第14名。可见,在竞争激烈的乳业市场,光明乳业的新品中尚无“爆品”,对营收的拉动作用十分有限。自莫斯利安之后,光明乳业已多年没有出现大爆款了。

反观竞争对手,伊利手握伊利纯牛奶、金典、安慕希3个200亿级大单品,2024年新品收入占比超15%,其中低温酸奶系列新品带动低温业务逆势增长,市场份额较上年提升1.3%。蒙牛则有特仑苏和纯甄两大百亿级爆款,特仑苏更是以300亿级规模位列全国液态奶第一,2024年其高端鲜奶品牌“每日鲜语”取得双位数增长,位列高端鲜奶市场份额第一,进一步给光明乳业施加了压力。

面对业绩压力,一向被认为“不擅长营销”的光明乳业也开始加码营销。2025年,它先后联名Manner咖啡、赞助上海电影节、官宣吴磊为光明优倍代言人,以提升品牌热度。2024年,其广告宣传费投入6.74亿元,同比增加12.38%;营销费用5.64亿元,同比增加29.26%。但与竞争对手相比,光明乳业在营销上的投入仍显不足。2024年销售费用占总营收的比重,蒙牛为26.04%,伊利为18.98%,三元股份为17.26%,新乳业为15.26%,而光明乳业仅12.24%,排名几乎垫底。而且,其营销动作的存在感也不如蒙牛和伊利,蒙牛、伊利热衷于冠名热门综艺,而光明乳业的营销多借助上海地区的活动发力。

从2025年一季报来看,光明乳业的业绩并没有明显好转的迹象,其一系列“自救”举措的效果还有待检验。在乳业下行周期中,光明乳业面临的挑战重重,战略失误的影响仍在持续,海外投资的包袱沉重,新品和营销未能带来突破性进展,靠卖地维持利润的方式也非长久之计。

编辑有话说:光明乳业从昔日的乳业巨头走到如今的困境,既有行业下行的外部因素,更有自身战略失误、经营不善等内部原因。战略上对低温奶的过度执着限制了其发展空间,海外投资的失利加剧了财务负担,而在新品研发和营销上的乏力,又使其难以在激烈的市场竞争中突围。虽然采取了一些自救措施,但效果尚不明显。未来,光明乳业若想重拾辉煌,需要在战略布局、产品创新、市场拓展等方面进行深刻变革,否则,其前景恐怕真的难以迎来“光明”。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/63839.html