天风证券:给予海油工程买入评级

天风证券股份有限公司张樨樨,姜美丹近期对海油工程进行研究并发布了研究报告《Q3工作量或受台风短期影响,海外订单创历史新高》,给予海油工程买入评级。

海油工程(600583)

公司2025Q3利润率略有下滑

2025Q3营业收入达63亿元,同比-9.3%,环比+2%;归母净利润为5.07亿元,同比-7.6%,环比-9.1%。

2025Q3公司毛利率11%,同比下滑2.56pct,环比下滑5.3pct;净利率为8.28%,同比增加0.6pct,环比下滑1pct,2025Q3公司利润率水平发生明显变化,我们认为可能与Q3海上业务受影响有关。

Q3海上安装工作量环比大幅下滑或受台风影响

工作量方面,公司2025Q3陆地建造导管架6座(环比+1座)、组块6座(环比持平),海上安装导管架4座(环比-4座)、组块6座(环比-1座),铺设海底管线76公里(环比-41公里)和海底电缆38公里(环比-84公里)。建造业务完成钢材加工量6.79万结构吨,环比-15%。Q3海上安装工作量波动可能与台风期有关。

海外订单再获突破

订单方面,前三季度公司累计实现市场承揽额372.40亿元,同比上升124.85%,其中,海外业务达到293.36亿元,创历史新高,其中海外成功中标卡塔尔Bul Hanine EPIC项目两个标段,订单金额约40亿美金。在手订单为595亿元。

盈利预测与投资评级:维持2025/2026/2027年归母净利润预测为25/29/31亿,当前股价对应PE分别9.7/8.5/7.7倍,维持“买入”评级。

风险提示:中海油资本开支不及预期的风险;国际油价大跌影响油公司资本开支意愿的风险;海外订单拓展或作业进展不及预期。

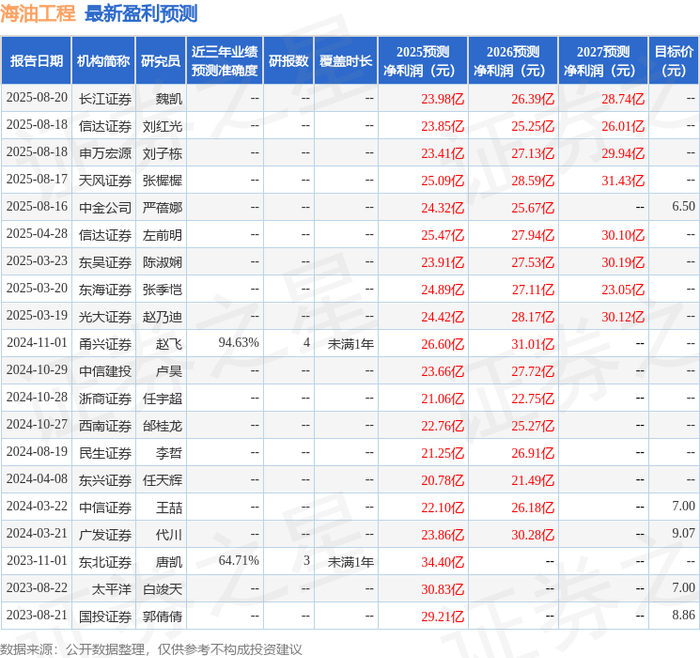

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券赵飞研究员团队对该股研究较为深入,近三年预测准确度均值高达94.63%,其预测2025年度归属净利润为盈利26.6亿,根据现价换算的预测PE为9.17。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。