【德邦化工】华鲁恒升(600426.SH):以量补价穿越周期,龙头彰显业绩韧性

(来源:德邦证券研究)

投资要点

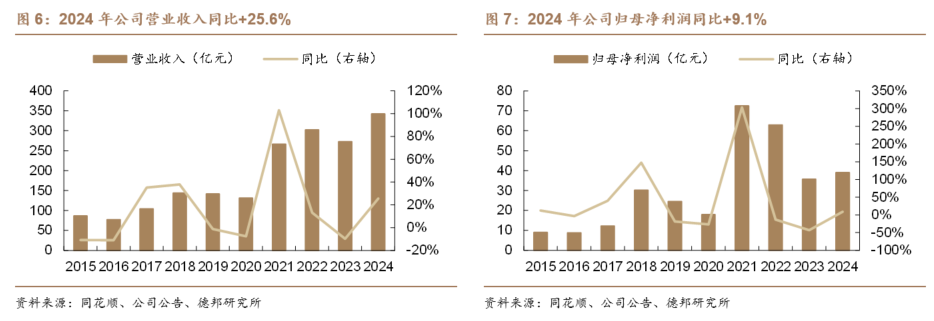

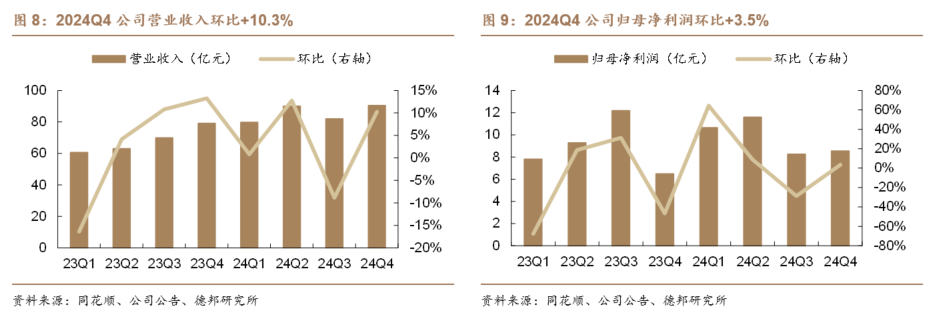

事件:3月28日,公司发布2024年年报。2024年公司营收342.26亿元,同比+25.6%;归母净利润39.03亿元,同比+9.1%;扣非归母净利润38.70亿元,同比+4.5%。Q4营收90.46亿元,同比+14.3%,环比+10.3%;归母净利润8.54亿元,同比+31.6%,环比+3.5%;扣非归母净利润8.11亿元,同比+1.4%,环比-1.4%。

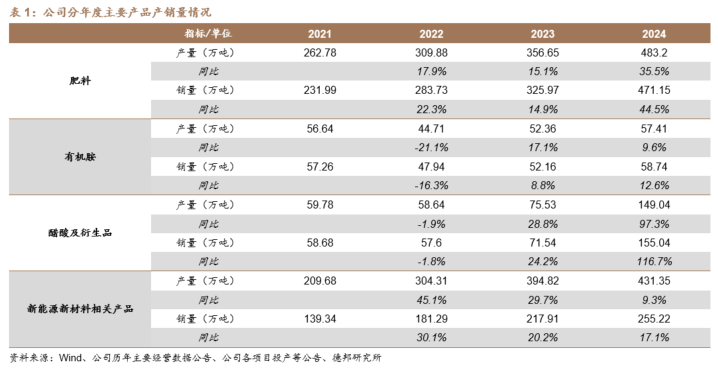

荆州产能有序释放,产品产销大幅提升。得益于荆州基地产能的有序释放,2024年公司产品销量大幅提升,肥料、有机胺、醋酸及衍生品、新能源新材料相关产品销量同比分别+44.5%、+12.6%、+116.7%、+17.1%。单季度看,三季度德州基地年度检修因素消退,四季度公司开工负荷有所提升,同时荆州基地二期52万吨尿素、德州基地20万吨己二酸等项目投产放量,带动公司产品销量整体向上。2024Q4肥料、有机胺、醋酸及衍生品、新能源新材料相关产品销量环比分别+46.3%、-0.4%、+14.6%、-2.0%。

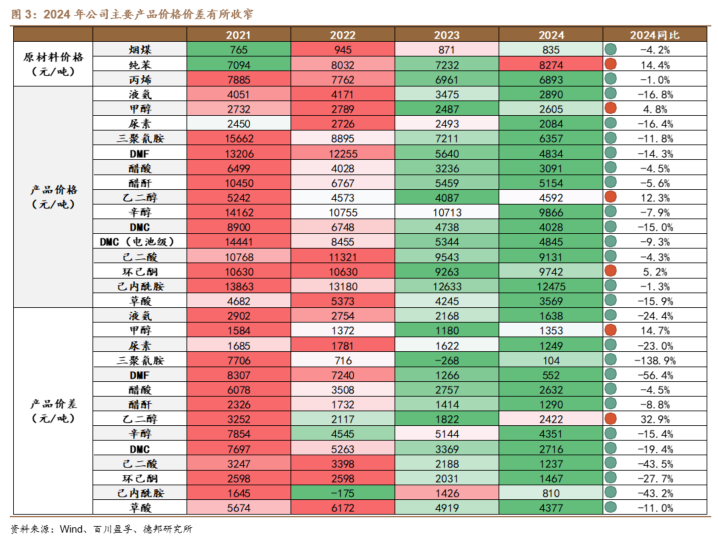

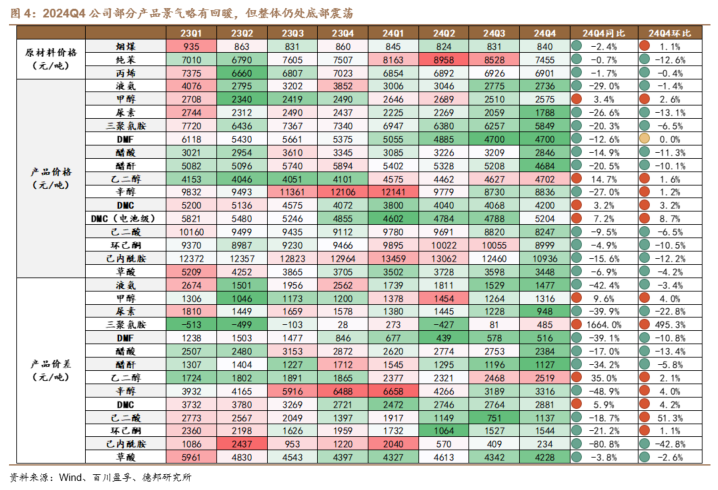

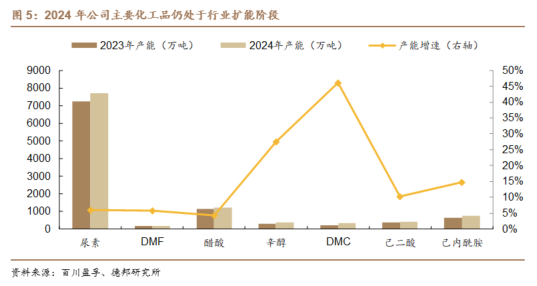

供需宽松盈利承压,产品景气底部震荡。2024年化工品终端需求相对疲软,叠加公司部分产品仍处于行业扩能阶段,根据百川盈孚,尿素、DMF、醋酸、辛醇、DMC、己二酸、己内酰胺产能增速分别约6.2%、5.8%、4.3%、27.6%、46.1%、10.2%、14.8%,供给侧压力仍存。双重不利因素下,公司产品价格价差有所收窄,据我们测算,尿素、DMF、醋酸、辛醇、DMC、己二酸、己内酰胺2024年价差同比分别-16.4%、-14.3%、-4.5%、-7.9%、-15.0%、-4.3%、-1.3%;2024Q4价差环比分别-22.8%、-10.8%、-13.4%、+4.2%、+51.3%、-42.8%。向后展望,2025年来煤价持续回落,一季度烟煤均价环比-3.9%,成本端改善下,公司盈利能力有望迎来修复。

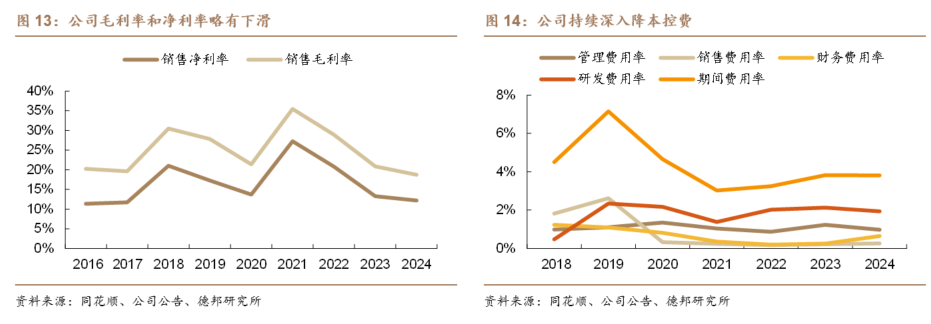

盈利能力略有下滑,降本控费成效显现。盈利能力方面,受化工行业景气低迷、产品价格价差走弱影响,公司毛利率和净利率水平有所下滑,2024年分别为18.7%和12.2%,同比-2.1pct和-1.1pct。期间费用方面,公司持续深入降本控费,2024年实现期间费用率3.8%,同比-0.01pct;其中管理费用率、销售费用率、研发费用率、财务费用率分别为1.0%、0.3%、1.9%、0.6%,同比分别-0.25pct、+0.04pct、-0.2pct、+0.4pct。

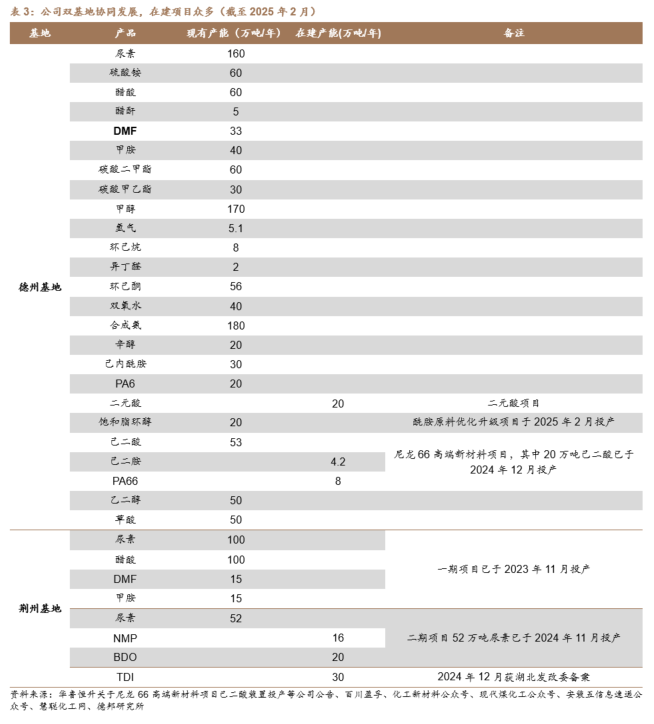

双基地协同齐头并进,中长期发展动能充足。2024年公司统筹存量优化和增量升级,积极推进项目建设,蜜胺树脂单体材料原料及产品优化提升项目、尼龙66高端新材料项目己二酸装置相继投产,实现公司产品扩能增产。酰胺原料优化升级项目、20万吨/年二元酸项目、BDO和NMP一体化项目及其它技改在建项目如期推进,为公司后继发展提供新动能。

盈利预测:公司作为国内煤化工领军企业,成本优势显著,伴随在建项目投产,业绩有望持续向上,看好公司长期发展。我们预计2025-2027年公司归母净利润分别为41.92、45.66、51.43亿元,同比+7.4%、+8.9%、+12.6%,对应EPS分别为1.97、2.15、2.42元。

风险提示:原料价格大幅波动;下游需求不及预期;产能投放进度不及预期;行业竞争加剧;安全生产风险等。

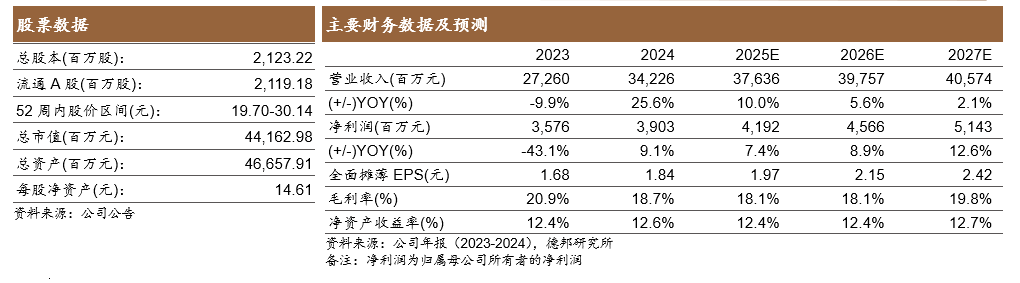

股票数据、主要财务数据及预测

目 录

1. 低成本煤化领军者,股权架构保持稳定

2. 荆州基地投产达效,以量补价穿越周期

3. 持续筑牢低成本优势,中长期发展动能充足

4. 盈利预测

5. 风险提示

1. 低成本煤化领军者,股权架构保持稳定

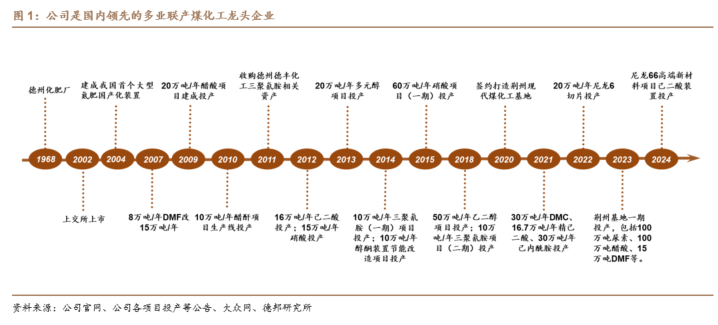

一头多线柔性联产,低成本煤化领军者。公司前身是成立于1968年的德州化肥厂,2002年于上海证券交易所挂牌上市。公司以煤化工为核心,打造一头多线柔性联产生产体系,2004年建成我国首个大型氮肥国产化装置,投产尿素产能30万吨/年;2007年扩建8万吨/年DMF生产线流程打通,DMF总产能达23万吨/年,成为彼时全球最大的DMF生产商。2009-2020年,公司先后扩张醋酸、醋酐、己二酸、多元醇、三聚氰胺等产品产能,持续丰富产品结构。2020年11月,公司签约打造荆州现代煤化工基地,2023年底荆州一期建成投产,公司双基地协同齐头并进,助力公司长期发展。

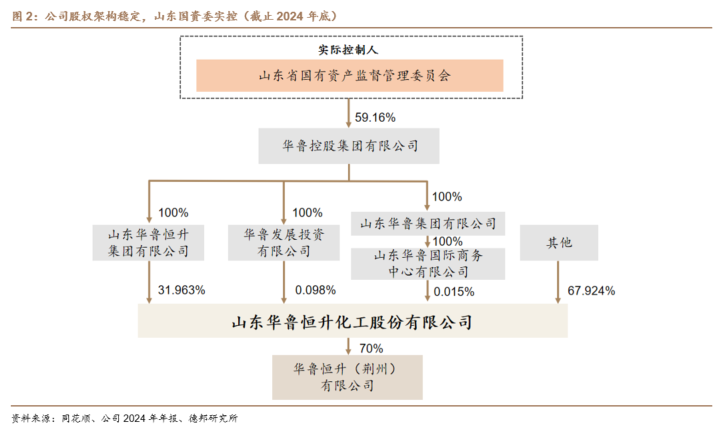

山东国资委为实控人,股权架构稳定。公司控股股东为山东华鲁恒升集团有限公司,截至2024年底,持股比例为31.96%;实际控制人为山东省国有资产监督管理委员会。

2. 荆州基地投产达效,以量补价穿越周期

荆州基地产能释放,产品产销大幅提升。得益于荆州基地产能的有序释放,2024年公司主要产品产销量显著上涨,肥料、有机胺、醋酸及衍生品、新能源新材料相关产品产量分别为483、57、149、431万吨,同比+35.5%、+9.6%、+97.3%、+9.3%;销量分别为471、59、155、255万吨,同比+44.5%、+12.6%、+116.7%、+17.1%。

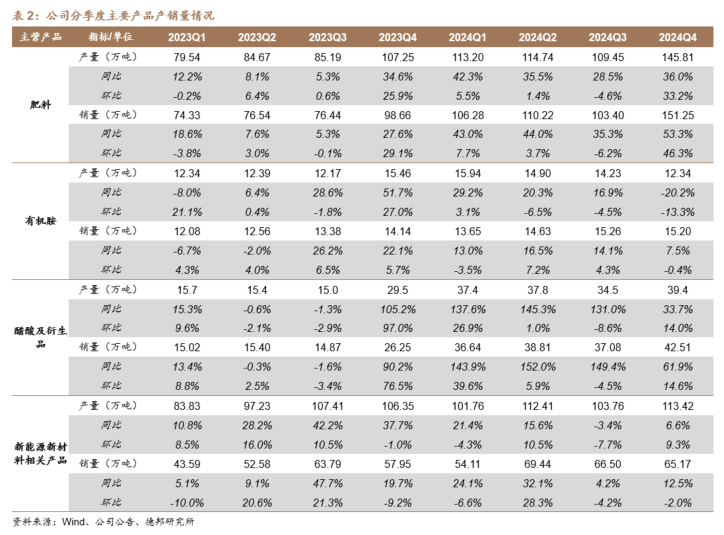

单季度看,2024Q4肥料、有机胺、醋酸及衍生品、新能源新材料相关产品产量分别为146、12、39、113万吨,环比+33.22%、 -13.28%、+13.99%、+9.31%;销量分别为151、15、43、65万吨,环比+46.3%、 -0.4%、+14.6%、-2.0%。三季度德州基地完成年度检修,四季度公司开工负荷有所提升,公司产销环比整体向上,其中肥料和醋酸及衍生品环比高增,主要系荆州二期52万吨尿素、德州基地20万吨己二酸等项目投产放量所致。

供需宽松盈利承压,产品景气底部震荡。2024年公司原材料烟煤、纯苯、丙烯均价分别为835、8274、6893元/吨,同比-4.2%、+14.4%、-1.0%。煤价虽有下行,但整体仍处偏高水平,公司成本端有所承压。产品方面,终端需求整体疲软,同时部分产品继续扩能,根据百川盈孚,2024年尿素、DMF、醋酸、辛醇、DMC、己二酸、己内酰胺分别新增产能446、10、50、81、111、38、96万吨,产能增速约6.2%、5.8%、4.3%、27.6%、46.1%、10.2%、14.8%,供给端压力仍存。双重不利因素影响下,产品价格价差有所收窄,2024年尿素、DMF、醋酸、辛醇、DMC、己二酸、己内酰胺市场均价分别为2084、4834、3091、9866、4028、9131、12475元/吨,同比-16.4%、-14.3%、-4.5%、-7.9%、-15.0%、-4.3%、-1.3%;价差分别为1249、552、2632、4351、2716、1237、810元/吨,同比-23.0%、-56.4%、-4.5%、-15.4%、-19.4%、-43.5%、-43.2%。

单季度看,2024Q4公司原材料烟煤、纯苯、丙烯均价分别为840、7455、6901元/吨,环比+1.1%、-12.6%、-0.4%。四季度煤价中枢环比略有上移,叠加处于需求淡季,产品景气整体底部震荡。2024Q4尿素、DMF、醋酸、辛醇、DMC、己二酸、己内酰胺价格分别为1788、4700、2846、8836、4200、8247、10936元/吨,环比-13.1%、持平、-11.3%、+1.2%、+3.2%、-6.5%、-12.2%;价差分别为948、516、2384、3316、2881、1137、234元/吨,环比-22.8%、-10.8%、-13.4%、+4.2%、+51.3%、-42.8%。

以量补价穿越周期,龙头彰显业绩韧性。2024年受产能过剩、需求偏弱、同质竞争加剧等因素影响,化工行业景气低迷,多数产品价格下行、底部震荡。在不利的行业环境下,公司依托荆州基地产能逐步投产达效,以量补价穿越周期,保持运营稳中有进的良好势头,彰显业绩韧性。2024年公司实现营业收入342.26亿元,同比+25.6%;归母净利润39.03亿元,同比+9.1%。其中Q4单季实现营业收入90.46亿元,环比+10.3%;归母净利润8.54亿元,环比+3.5%。

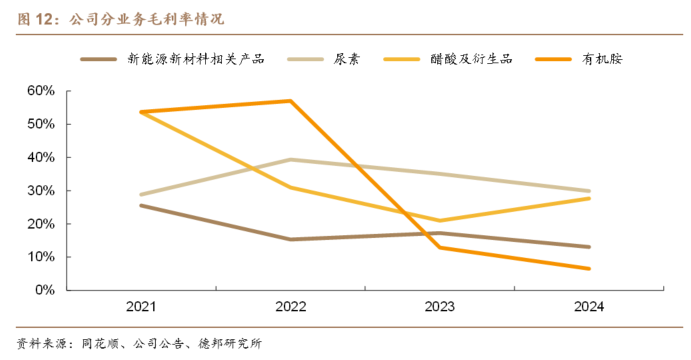

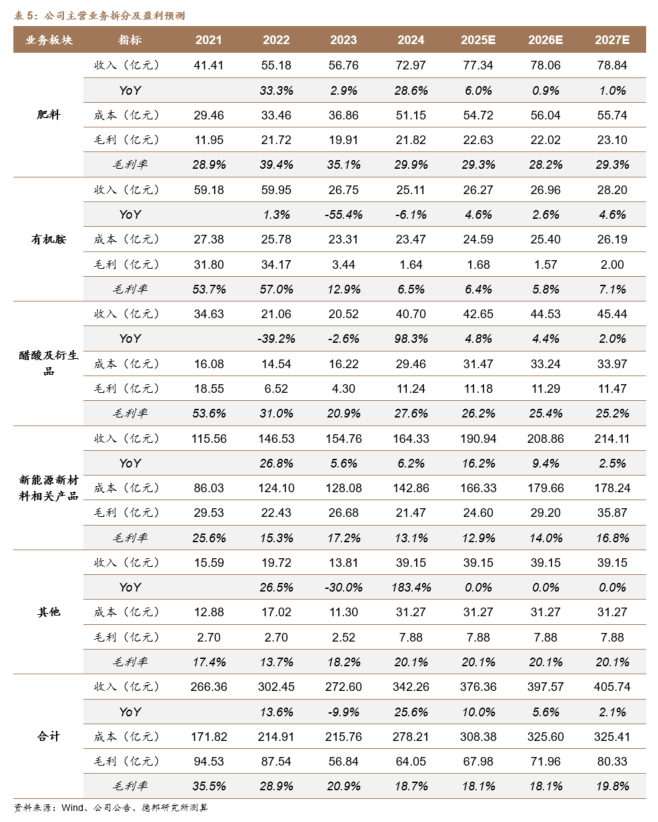

醋酸及衍生品毛利率同比提升,其余三大板块毛利率同比下滑。具体分业务看,2024年肥料、有机胺、醋酸及衍生品、新能源新材料相关产品分别实现营业收入72.97、25.11、40.70、164.33亿元,同比+28.6%、-6.1%、+98.3%、+6.2%;分别实现毛利21.82、1.64、11.24、21.47亿元,同比+9.6%、-52.3%、+161.5%、-19.5%;分别实现毛利率29.9%、6.5%、27.6%、13.1%,同比-5.2pct、-6.3pct、+6.7pct、-4.2pct。

盈利能力略有下滑,降本控费成效显现。盈利能力方面,受化工行业景气低迷、产品价格价差走弱影响,公司毛利率和净利率水平有所下滑,2024年分别为18.7%和12.2%,同比-2.1pct和-1.1pct。期间费用方面,公司持续深入降本控费,2024年实现期间费用率3.8%,同比-0.01pct;其中管理费用率、销售费用率、研发费用率、财务费用率分别为1.0%、0.3%、1.9%、0.6%,同比分别-0.25pct、+0.04pct、-0.2pct、+0.4pct。

3.持续筑牢低成本优势,中长期发展动能充足

煤价下行成本改善,盈利能力有望修复。进入2025年,国内煤价持续回落,烟煤一季度均价为807元/吨,环比-3.9%,成本端改善下,公司盈利能力有望逐步修复。

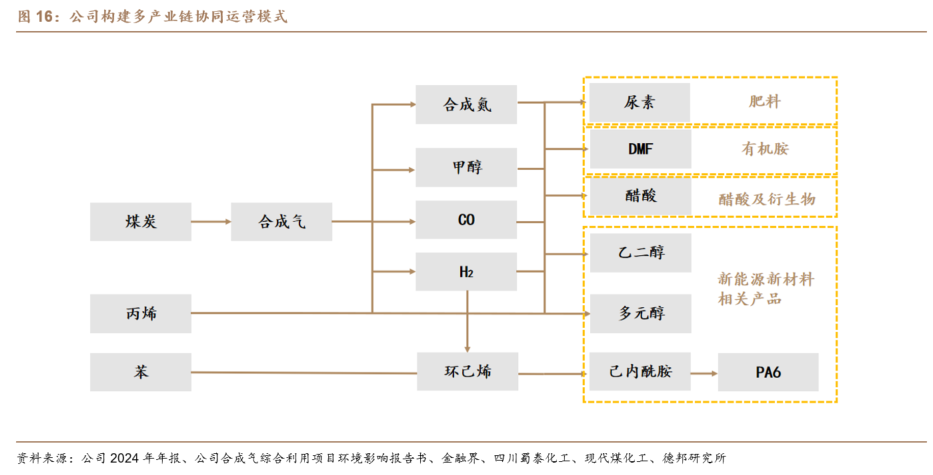

深度挖潜降耗增效,巩固低成本核心优势。长期以来,公司重视先进技术引进、吸收及研发提升,实施项目全过程监控,打造高效精品工程,源头降低投资成本;以煤气化平台为基础,构筑一体化调控中枢;构建多产业链协同运营模式;深挖装置与系统潜力,持续节能降耗,提高资源综合利用率;统筹公用工程,强化精益管理,坚持降本控费,推动德州本部和荆州恒升“一体两翼”“双航母”发展。根据华鲁恒升气化平台升级改造项目一次公参公告内容,公司拟采用先进的大型水煤浆气化技术,新建4台多喷嘴水煤浆加压气化炉(三开一备,替代公司现有9台单喷嘴气化炉)及配套设施;采用先进的耐硫变换、低温甲醇洗脱硫脱碳工艺技术,新建变换、净化等生产装置,公用工程、辅助设施和安全环保设施相应配套。替代现有大氮肥区域的气化装置、一期变换和净化装置及硫回收装置,替代醋酸装置节能新工艺项目的气化装置。装置建成投产后,年产合成有效气50亿Nm3,硫磺产品3.8万吨,公司有望在周期底部进一步筑牢低成本护城河。

双基地协同并进,保障公司长期发展。2024年公司统筹存量优化和增量升级,积极推进项目建设,蜜胺树脂单体材料原料及产品优化提升项目、尼龙66高端新材料项目己二酸装置相继投产,实现公司产品扩能增产。酰胺原料优化升级项目、20万吨/年二元酸项目、BDO和NMP一体化项目及其它技改在建项目如期推进,为公司后继发展提供新动能。

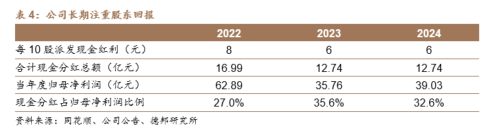

分红政策保持稳健,长期重视股东回报。公司坚持稳健的分红政策,持续回馈股东,2024年内公司拟向全体股东每10股派发现金红利6元(含半年度利润分配与年度利润分配),合计现金分红总额12.74亿元,占本年度归母净利润的32.6%。

4. 盈利预测与估值

假设:

1)肥料业务:荆州二期52万吨尿素于2024年11月投产,我们预计在2025年内逐步达产达效,贡献增量。2025年来尿素价格中枢有所下移,但考虑到成本端煤价也呈现回落态势,且公司作为煤化工龙头企业,拥有成熟的生产工艺和显著的成本优势,预计保持较高的盈利能力。我们预计2025-2027年公司肥料业务营业收入分别为77.34、78.06、78.84亿元,同比+6.0%、+0.9%、+1.0%,毛利率分别为29.3%、28.2%、29.3%。

2)有机胺业务:DMF产品景气磨底,我们预计2025-2027年公司有机胺业务营业收入分别为26.27、26.96、28.20亿元,同比+4.6%、+2.6%、+4.6%,毛利率分别为6.4%、5.8%、7.1%。

3)醋酸及衍生品业务:根据卓创资讯,2025年国内多套醋酸装置存在投产可能,其下游也有部分新建产能有望投产,但或较难完全消化供应增量,进而对产品价格形成抑制。成本端煤价或下行,且公司成本优势显著,预计盈利水平保持稳定。我们预计2025-2027年公司醋酸及衍生品业务营业收入分别为42.65、44.53、45.44亿元,同比+4.8%、+4.4%、+2.0%,毛利率分别为26.2%、25.4%、25.2%。

4)新能源新材料相关产品业务:包括己内酰胺、尼龙6、己二酸、异辛醇、碳酸二甲酯、碳酸甲乙酯在内的众多产品。德州尼龙66高端新材料项目20万吨己二酸于2024年12月投产;根据百川盈孚,荆州二期20万吨BDO预计年内投产贡献增量。此外,伴随公司产业链一体化和精细化程度的持续提升,新能源新材料业务盈利能力有望持续提升。我们预计2025-2027年公司新能源新材料业务营业收入分别为190.94、208.86、214.11亿元,同比+16.2%、+9.4%、+2.5%,毛利率分别为12.9%、14.0%、16.8%。

5)其他业务:占比相对较小。假设2025-2027年公司其他业务收入及毛利水平与2024年保持一致。

我们预计2025-2027年公司归母净利润分别为41.92、45.66、51.43亿元,同比+7.4%、+8.9%、+12.6%,对应EPS分别为1.97、2.15、2.42元。我们选取万华化学、宝丰能源、鲁西化工作为可比公司,以2025/4/23收盘价计算,2025-2027年可比公司PE均值分别为9.72、8.30、7.66倍,公司PE分别为10.54、9.67、8.59倍,整体估值较可比公司相近。考虑到公司作为国内煤化工领军企业,成本优势显著,伴随在建项目投产,业绩有望持续向上,看好公司长期发展。

5. 风险提示

原料价格大幅波动。公司以煤为核心原料,若煤价出现大幅波动,将对公司经营的稳定性和毛利水平产生影响。

下游需求不及预期。公司主要产品包括尿素、醋酸、DMF等,终端需求涵盖农业、纺织、地产等领域,若下游需求表现不及预期,或导致产品价格下滑,进而压缩盈利空间。

产能投放进度不及预期。荆州二期等项目在建中,若项目建设进度不及预期,将对公司业绩产生影响。

行业竞争加剧。公司部分主营产品仍处于行业扩能阶段,若新增产能持续释放,或导致行业竞争加剧,进而导致产品景气度下滑。

安全生产风险。公司煤气化等生产环节存在一定的危险性,若发生安全事故,或对公司经营产生影响。

证券研究报告:《华鲁恒升(600426.SH):以量补价穿越周期,龙头彰显业绩韧性》

对外发布时间:2025年4月23日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

研究助理:郝逸璇

邮箱:haoyx@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍