���к��Ƚ����졿�״θ��� | ��ʤ��ɣ�600410���۽�����������+AI����+��Ϊ��̬����˫���Ȩ������ICT����

����Դ���к�֤ȯ�о���

��˾���� ��ʤ���

������Ȩ�����ƻ��ݰ���"�����ŶӰ�+����ҵ��ͻ��"����ս��ת�����

��������

Ͷ��Ҫ��

AI��������+����Ӧ��˫��������ȫջ���ֻ����������������Ǻ�

��˾�۽�������ʽ�˹����ܡ���ԭ���������������ݺ�������������ǰ�ؼ�������ҪΧ�����������ڡ���Ӫ�̡���Դ����ҵ�ͻ��ṩ�Ƽ����������ͻ�����ҵ�����ֻ�����2024�깫˾Ӫ��42.71��Ԫ��ͬ��+2.57%�������º������ƣ�2023������2.30%������½ҵ��ASL��˾��ǩԼ��ͬ���31.4��Ԫ��ͬ��+21.7%��ʵ��Ӫҵ����21.0��Ԫ��ͬ��+3.5%�����ҵ��ASL��˾��ʵ��Ӫҵ����23.8�ڸ�Ԫ��ͬ��+0.9%����˾���ۡ�AI+������AI+������AI+��̬��������ķ���Χ���˹����ܼ�����ȫջʽ�������������չҵ��߽硣������������ά�ȣ���˾��������ա�ɽ���ȵ��������ĵ���Ŀʵ�������������ǡ��滮��ơ�����ʵʩ����ά��������ֵ����ȫ������������������Ƴ��˾߱������䡢����Ч����ȫ�ȶ��ص���������Ľ��������AIӦ�ó���ά�ȣ���˾����DeepSeek���ٶ������ơ����������ȴ�ģ�ͣ�������ҵ����ҵ�����̴����Ͷ����������»��������¹�����AIԭ��Ӧ�ò�Ʒ������Ͷ���Զ�������ѧʵѵ�����ܿͷ�����ά�����ȹؼ����������⣬��˾���еġ�Mocha����ͳһ��άƽ̨����AI��������ҵ��ά����ںϣ�Ӧ�ö�����ѵ���㷨�Ժ�����ά���ݽ���ʵʱ����������������άЧ����ϵͳ�ȶ��ԡ�Ŀǰ��ƽ̨�������������ڡ����졢��Դ�ȶ����ҵʵ����أ�����7��24Сʱ������ά���ƶ���ͳITϵͳ�����ܻ����Զ��������ݽ�����̬��ϵ����ά�ȣ���˾��Ӣ�ض�����ɽ�����ͷ����ҵ�����Ⱥ����������Ƴ���������һ������������ṩ�Ӹ��Լ۱��������棨Intel GPU��������ģ��������̨����ɽ����HiAgent�����ٵ�����������ϵ����ʤ���ȫջ��������·����������ҵ���ż�����AIϵͳ����Чʵ���������������⣬��˾����Ϊ�ٶ�������������ģ����ҵ�ϻ��ˣ��ƶ�AI����������ҵ����ء��ۺ�������������Ϊ��˾�����ֻ�����ʩ���ҵ����Ӧ�÷���߱������ۣ�ȫջʽ���ֻ����������������Ǻӡ�

�뻪Ϊ�ڶ�������Ⱥ�������ΪԽISV��֤

��˾��Ϊ��Ϊ����Ҫ��̬������飬�������������ֻ�������ʩ���»������������������뻪Ϊ��������Դ���ǻ۳��С��ǻ������ͷ����ġ��������ĵ������γ���Ⱥ��������ڻ�ΪAICCƽ̨��������AI+��������������ۣ���˾�����з����ܿͷ���CRM��Ӧ��ϵͳ���ɹ��б���۵�Ѷ��������������Ŀ���������Ľ���������棬��˾�㷺������ʡ�е��������Ĺ滮�뽨�裬�н����Ի�Ϊ�N��оƬΪ���ĵ�����кӱ����˹��������ͻ�����ʩ������Ŀ��ɽ���������˹����ܼ���������Ŀ��������������Դ���������������ĸ����ܼ������Ŀ��Я���������N�ڹ�ͬ���������ҵ�������˹���������չ�����ǻ�������˾�뻪Ϊ���ϴ�������������߷���2.0���Ϊ�й����������2025���������ڻ�Ϊ������ƽ̨��DeepSeek��Դ��ģ�ͣ��ں����ܾ����������Զ�����Ӫ��ϵ��Χ�ư�ȫ��������Ч��Ӫ����ɫ��̼�����ֵ��ʵ����ȫ�������ܻ�������ͬʱ��˫�����Ϸ������ǻ���AIһ��������ɻ�Ϊ����ICT�����뻪ʤ���רҵ�������ƶ���ʵ��AIOC�ǻ���Ӫ����ʩ�������ۺϰ�����Ӧ�õ�ȫ�����ܻ�����˾�ٻ�Ϊ2024���ԽISV��������δ��������Я�ֻ�Ϊ����AI������Ϊ������������������ҵ�ͻ��������ǻ�ת�ͣ������������ܲ�ҵ����̬��

������Ȩ�����ƻ��ݰ���"�����ŶӰ�+����ҵ��ͻ��"����ս��ת�����

��˾��2025��7��24���Ƴ����ڹ�Ʊ��Ȩ�����ƻ��ݰ�����һ�������¡��߹ܼ����ĹǸɣ�79�ˣ�������2000�����Ȩ����Ԥ��242��ݣ�ռ��12.1%������Ȩ��9.87Ԫ/�ݣ��ڶ��ھ۽���������齨��ICTҵ���ŶӺ��ĹǸ���Ա��8�ˣ���������2000�����Ȩ����Ԥ��210��ݣ�ռ��10.5%������Ȩ��7.90Ԫ/�ݡ�ҵ������˫�첢�أ���˾����2025-2028��Ӫ��Ŀ��ֱ�Ϊ������45�ڡ�48�ڡ�52��Ԫ��ͬ�ȷֱ�+5.36%��6.67%��8.33%����ICTҵ���趨����Ŀ�꣨2026��9�ڡ�2027��14�ڡ�2028��19�ڣ���δ�ﴥ��ֵ��Ŀ��ֵ��80%��������Ȩȫ��ע������˾���齨��ICTҵ���Ŷ��ص���������ڡ���Ӫ�̡�������Դ���������켰��ͨ������ͨ����̬��������ҵ������չ��ǿ��AI�������Ľ�������Ӫ����������Эͬ��ͳҵ�����ս��ת�͡��üƻ���"�����ŶӰ�+����ҵ��ͻ��"˫���棬������˾���������������ԾǨ��

Ͷ�ʽ���

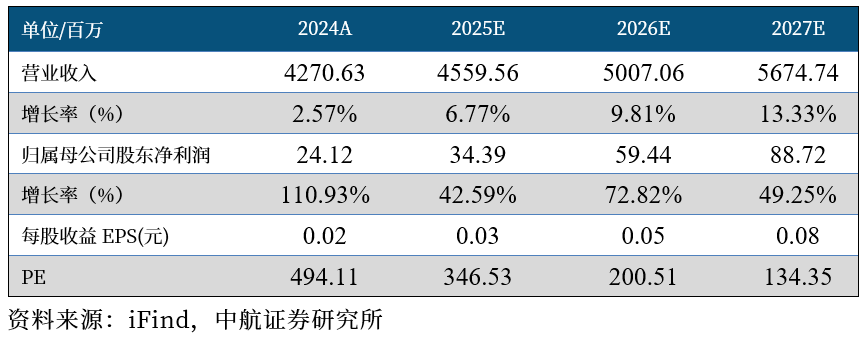

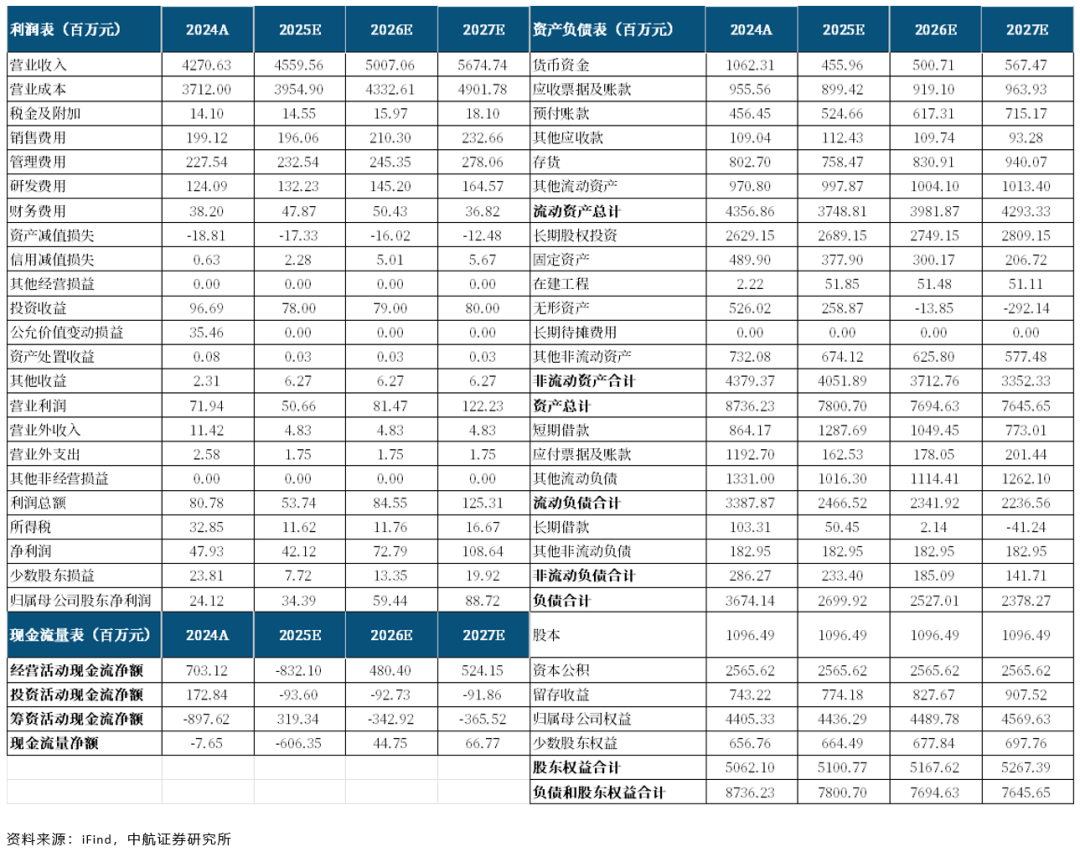

������Ϊ����˾��˫���Ȩ������87�����ĹǸɣ�ê��2028��ICTҵ��19��Ӫ��Ŀ�꣬�ԡ��ŶӰ�+���˹��ᡱ����ת��ԾǨ��Ԥ�ƹ�˾2025-2027���Ӫҵ����ֱ�Ϊ45.60��Ԫ��50.07��Ԫ��56.75��Ԫ����ĸ������ֱ�Ϊ0.34��Ԫ��0.59��Ԫ��0.89��Ԫ����ӦĿǰPE�ֱ�Ϊ367X /201X/134X���״θ��ǣ����衰���롱������

������ʾ

��������Ԥ�ڣ����������ӿ죻�г������Ӿ硣

ӯ��Ԥ��ժҪ

��˾����Ԥ�⣺

��˾��Ϊ���������ͼ���������ҵ�����Ƶķ�����֮һ������ȫ����һ�ֿƼ������Ͳ�ҵ�������뷢չ������Ͷ���з����£��Ӵ�ս��Ͷ�����˲�ҵ��Ϊδ��������Զ��չ�����������ڡ�AI+����������AI+����������AI+��̬�����������̽��������DeepSeek���ٶ������ơ������ȴ�ģ�ͣ�Ϊ�ͻ�������ೡ�����˹�����Ӧ�ã��������������ʵ��������ʵ���˽��ڡ����졢��Դ�������ȶ����ҵ��ͻ���Խ�չ����Ӫ������Ҫ������ҵITϵͳ����������Ƽ����Ʒ�����������֣�

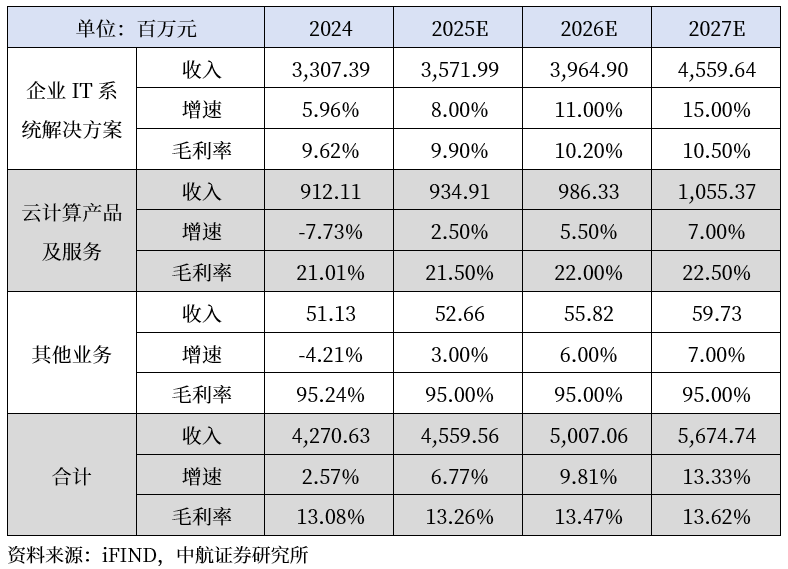

1����ҵITϵͳ�������

���ݹ��ҹ��Ų������ġ�2022����������Ϣ��������ҵͳ�ƹ�������2022������ҵ������Ծ��ʮ����Ԫ̨�ף�ȫ����������Ϣ��������ҵ��ģ������ҵ��3.5��ң��ۼ��������ҵ������108,126��Ԫ��ͬ������11.2%������ҵ�����ܶ�12,648��Ԫ��ͬ������5.7%�����Ų�ӡ���ġ���ʮ���塱��������Ϣ��������ҵ��չ�滮���������2025���ģ������ҵ����ҵ������ͻ��14����Ԫ������˾�߱�������ơ���������̬���䡢��Ŀ���ֻ���������������ҵITϵͳ�������ҵ������������Ҫ�����ڸ����»������������ĵȴ�����Ŀ�Ĺ滮�����衢��Ӫ���롣2024�깫˾��������Ϊ�������»���������Դ�������Լ������г��������أ�ʵ��ǩԼ�������21.7%����������������Ŀռ�����ߡ��ڹ�ȥ��������ա�ɽ���ȵ�����������Ŀ���衢��ά����Ļ��ۻ����ϣ��Ż���֯�ܹ���δ���������������ʲ����ʽ�Ͷ�룬���õķ����ڹ����˹����������������ݹ������ݹ�˾��IDC�����˳���Ϣ���Ϸ������й��˹����ܼ�������չ�������桷��2025�꣬�й�����������ģ���ﵽ1037.3EFLOPS����2024������43%��2026�꣬�й�����������ģ���ﵽ1460.3EFLOPS��Ϊ2024�������������Ԥ�Ƹ�ҵ��2025-2027�����ٷֱ�Ϊ9.90%��10.20%��10.50%��

2���Ƽ����Ʒ������

��˾���ô��µ�HyperX���ں�˽����+�����������������ͻ����ƻ��ķ�ʽ���¸���������IT�����ܹ�����ͳһ��֧�������ṩרҵ��ά��������Դ���������շѣ�ʵ��ITͶ��CAPEX to OPEX������˾���Ƚ��������˽���ƽ���������е���ȫ��22�ҹ���˽���ƽ��裬3000��̨����������ά��600������ݿ�ά������PB�������ݸ��Ƽ����Ʒ����PB�������ݸ߿��ñ��ϡ�2025�����˹����ܴ�ᣨWAIC������Ϊ�״�������չ���N��384���ڵ��������һ�����ɹ�����ʵ����ҵ���ģ����384������������������־�Ź���AI����������ʩ����ȫ�·�չ�Ρ��N��384���ڵ�ͨ��384�ŕN��оƬ����ȫ�Եȼܹ��������㵥Ԫ����˾Я�Ĵ�AI���³ɹ��ذ����࣬ȫ��չʾAI��������ǧ�а�ҵ�Ĵ���ʵ������˾ƾ��20���������������ֱ����ҵ���ۡ���������Ӫ���ij������������ͻ���AI������ʵת��Ϊ�ɶ������ɸ��õ�������������Ԥ�Ƹ�ҵ��2025-2027�����ٷֱ�Ϊ2.50%��5.50%��7.00%��

��˾�ֲ�Ʒ����Ԥ���

������ӯ��Ԥ�⣨��λ������Ԫ��

֤ȯ�����������ƣ�����ʤ�����600410�����۽�����������+AI����+��Ϊ��̬����˫���Ȩ������ICT������

���ⷢ��ʱ�䣺2025��7��28��

�к��Ƚ����� �Ŷӽ���

�����к�֤ȯ�ܾ����������о����������Ⱥ������֤ȯ������֤ȯ�ȸ�����������Ƚ�����ҵ�����ҵС����о����Ŷ��ھ����ںϡ��������졢����Դ�������Ƚ�װ�����²��ϡ��뵼���豸�ȶ�������н���IJ�ҵ��Դ����������ƸΪ��ҹ��д��ͻ��������й�˾���ⲿר�Һ�Ͷ�ʾ���ίԱ��ίԱ�������Ŷ�����λ���²Ƹ���ѷ���ʦ��е����������һ������֤���ͽ�ţ����Ҳ��ε�һ�����С��ʱ������ҵ����ԭ���Ŷ�ӵ�о���������Դ���Ƚ������ҵ������Դ�������������˾������ͷ��˾��Ӧ������Э��������й�˾��ɲ�ҵ�����������ʵ���Ŀ��SACִҵ֤�飺S0640521040001��

¬�����Ƚ������о�Ա����ۿƼ���ѧ��ѧ˶ʿ��2020��������к�֤ȯ�о���������ͨ���豸�������ںϡ��������顣SACִҵ֤�飺S0640521060001��

���ǣ��Ƚ������о�Ա���Ͼ���ѧ��ѧ˶ʿ��2022��7�¼����к�֤ȯ�����ǹ�ҵĸ�����������������豸��﮵��豸��SACִҵ֤�飺S0640524070001��

����˶���Ƚ������о�Ա������������ѧӦ�þ���ѧ˶ʿ��2024��11�¼����к�֤ȯ�������Ƚ���ҵ��С���о���SACִҵ֤�飺S0640124110004��

�к��о�

�о���ӵ��Ŀǰȫ�г���ģ���ľ����Ŷӣ����к��չ�ҵ����ǿ�������ɶ����ƣ���ȸ��Ǿ�����ҵ������ȫ�����һ�����г������Ѿ����Ǻ�ۡ����ԡ��Ƚ����졢�Ƽ����ӡ�����Դ���²��ϡ�ҽҩ���ũ�����桢������������ȶ���о�����������̽��ս�Բ�ҵ�ķ�չ������չ���ڽ�ϵ�������ȣ�Ϊ�ͻ��ͼ��Ŵ����ֵ��

��������

�����沢�������ͼ�ͷ���Ϊ�κξ��ͷ����������ɵõ���ʹ�ñ������ʹ�к�֤ȯ����˾���������˾Υ�����صķ��ɻ�����ʹ�к�֤ȯ�����ڷ��ɻ���κε��������һ�������Ͻ����Ĺ���������������ʾ������˱����еIJ��ϵİ�Ȩ�����к�֤ȯ��δ���к�֤ȯ����������Ȩ�����ø��Ļ����κη�ʽ���͡���ӡ������IJ��ϡ����ݻ��临ӡ�������κ������ˡ�

���������ص����ϡ���������ֻ�ṩ���������ο�֮�ã�������Ϊ����Ϊ���ۻ�����Ϲ�֤ȯ����������Ʊ�ݵ�������������������롣�к�֤ȯδ�в�ȡ�ж���ȷ���ڱ���������ָ��֤ȯ�ʺϸ����Ͷ���ߡ�����������ݲ������ɶ��κ��˵�Ͷ�ʽ��飬���к�֤ȯ��������ܱ������������Ϊ�ͻ���

�������������ϵ���Դ���۵�ij����Ա��к�֤ȯ��Ϊ�ɿ������к�֤ȯ�����ܵ�����ȷ�Ի������ԡ��к�֤ȯ������ʹ�ñ�����IJ��϶����µ���ʧ���κ����Σ����Ǹõ���ʧ����ȷ�ķ��ɻ�����¡�Ͷ���߲��ܽ�������������ȡ����ʹ�����жϡ��ڲ�ͬʱ�ڣ��к�֤ȯ�ɷ��������뱾�����������ϲ�һ�¼��в�ͬ���۵ı��档�����漰�õȱ������ӳ����д�շ���ʦ���˵IJ�ͬ���롢���⼰����������Ϊ�����ɣ����������صĹ۵㲢�������к�֤ȯ��������˾��������

�к�֤ȯ�ڷ������ɵ�����¿ɲ����Ͷ�ʱ��������ἰ�ķ����˵Ľ��ڽ��ף���õȷ������ṩ�����������Ҫ��������⣬���������֤ȯ�����֤ȯ���ס��к�֤ȯ�ڷ��������¿��ڷ��Ͳ���ǰʹ�ô˱������������ϻ���������������ݵ��о��������