万华化学1442亿,营收利润双降!

(来源:新材料研习社)

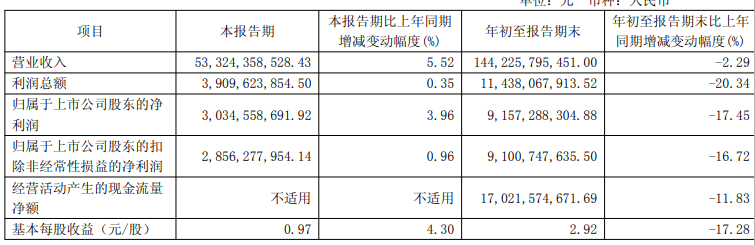

10月24日,化工巨头万华化学(600309)披露 2025 年三季度业绩报告,数据呈现出鲜明的 "分化图景":第三季度营收创下单季历史新高,同比实现双增长,展现出强劲的经营韧性;但受行业周期影响,前三季度盈利指标仍出现同比下滑。

业绩两极:单季新高与前三季承压的背后

万华化学第三季度实现营收533.24亿元,同比增长5.52%,这一数字刷新了公司单季度营收的历史纪录;净利润同步增长3.96%,达到30.35 亿元。

然而从更长周期看,行业下行压力仍在显现。2025 年前三季度,公司实现营收1442.26亿元,同比下降2.29%;净利润91.57亿元,同比降幅达17.45%。毛利率同比下降1.94个百分点的核心原因,正如公司所指出的,在于主要产品销售价格的持续下行。

这种 "单季改善、全年承压" 的格局,与石化行业的整体走势高度吻合。2025 年上半年,国内石化行业营收7.77 万亿元,同比下降2.6%;利润总额3810.3 亿元,同比下降10.3%。中国石油和化学工业联合会副会长傅向升将此归因于产品价格低位运行、贸易摩擦升级、新能源替代加速等多重因素叠加,万华化学的业绩波动正是行业周期的缩影。

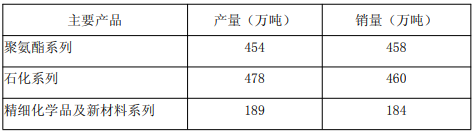

分业务板块来看,万华化学三大核心业务呈现出不同的运行态势,共同支撑起公司的基本盘。

聚氨酯系列:作为公司的传统核心业务,聚氨酯系列前三季度实现收入551.43亿元,产销量分别达 454 万吨和 458 万吨,规模保持行业领先。但价格端呈现明显的结构分化:

TDI 与软泡聚醚表现亮眼:受部分装置不可抗力及检修影响,TDI 供应偏紧,三季度均价 14700 元/吨,成为板块重要盈利支撑;软泡聚醚则受益于汽车行业增长与家居需求平稳,均价维持在 8000 元/吨。

MDI产品承压运行:纯 MDI 下游需求虽平稳,但受进口货源增加影响,均价 18300 元/吨;聚合MDI受冷链、建筑市场需求不及预期拖累,均价仅15200 元/吨,成为板块主要拖累因素。

值得关注的是,产能扩张正在为未来增长蓄力。福建第二套 33 万吨/年 TDI 项目已于7月建成投产,福建 MDI 技改扩能 70 万吨/年项目预计 2026 年二季度完工,后续产能释放有望重塑供需格局。

石化系列及贸易业务以593.19亿元的收入成为三大板块中营收最高的业务,前三季度产销量分别达478万吨和460万吨。第三季度该板块产销量环比分别增长18.83%和15.13%,显示出新装置投产后的产能释放效应。

但价格端的压力不容忽视。主要石化产品价格同比普遍下跌,其中山东 NPG 加氢价格同比下跌 24.21%,正丁醇下跌 20.57%,MTBE 下跌 19.87%,仅丙烯酸价格实现 0.40% 的微涨。在行业需求疲软的背景下,公司通过扩大产销规模部分对冲了价格下行的影响,展现出强大的市场调控能力。

精细化学品及新材料系列以238.11亿元的收入贡献了 16.5% 的营收占比,前三季度产销量分别达 189 万吨和 184 万吨。尽管未披露具体价格数据,但作为公司转型升级的核心方向,该板块在新能源、高端制造等领域的应用拓展,正逐步成为抵御传统化工周期波动的 "稳定器"。

在产品价格下行的同时,原料成本的同步回落为公司提供了重要缓冲。2025 年第三季度,万华化学主要原材料价格同比均出现明显下跌:

纯苯均价 5905 元/吨,同比下跌 30.05%;

5000 大卡动力煤均价597元/吨,同比下跌 20.61%;

丙烷 CP 均价 538 美元/吨,同比下降 9.12%;

丁烷 CP 均价 508 美元/吨,同比下降 11.96%。

这种 "产品降价、原料更降" 的价差改善,与国际油价走势形成呼应。2025 年三季度布伦特原油均价 68.2 美元/桶,同比下降13.4%,上游成本压力的缓解在一定程度上延缓了公司毛利率的下滑速度。值得注意的是,经营活动产生的现金流量净额仍达 170.22 亿元,为公司的产能扩张和研发投入提供了坚实支撑。

资料来源:万华化学、网络