恒瑞医药暴涨1100亿,创新药“爆发”背后藏着什么?

孙飘扬曾带领恒瑞从仿制药巨头转型为创新药先锋,这份魄力值得肯定。

来源丨华博观察

编辑丨何慧芳

近日,恒瑞医药与英国医药巨头葛兰素史克(GSK)达成的重磅BD交易,在资本市场和医药行业引发热议。受此消息影响,7月28日,恒瑞医药A股涨停,H股暴涨超24.5%,总市值突破5600亿港元,港股单日市值暴涨超1100亿港元 ,一时间风光无限。然而,在这看似辉煌的表象背后,却也隐藏着诸多值得深入探讨的问题。

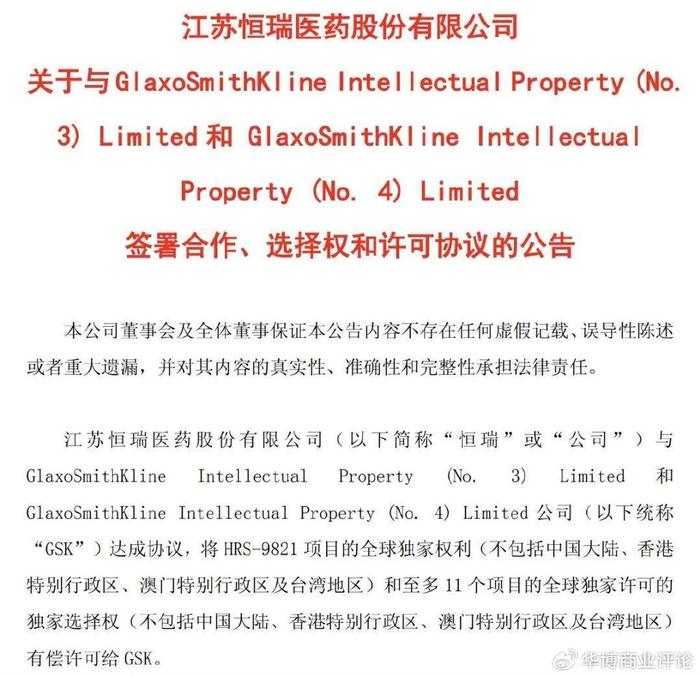

从交易本身来看,恒瑞医药将HRS-9821项目的全球独家权利(不包括中国大陆、香港特别行政区、澳门特别行政区及中国台湾地区)和至多11个项目的全球独家许可的独家选择权(不包括中国大陆、香港特别行政区、澳门特别行政区及中国台湾地区)有偿许可给GSK。GSK向恒瑞医药支付5亿美元首付款,如果所有项目均获得行使选择权且所有里程碑均已实现,恒瑞将有资格获得未来基于成功开发、注册和销售里程碑付款的潜在总金额约120亿美元。这样的巨额交易,乍一看无疑是恒瑞医药的重大胜利,彰显了其创新药研发实力获得国际认可。

但深入剖析,却能发现一些隐忧。首先,这120亿美元的潜在付款并非板上钉钉。所有项目均要获得行使选择权且所有里程碑均已实现,这其中存在太多不确定性。新药研发本就是一条充满荆棘的道路,临床开发过程中可能遭遇各种难题,导致项目进展受阻甚至失败。从过往的医药研发案例来看,许多看似前景光明的新药最终都折戟在临床试验阶段。例如,某知名药企曾经投入大量资源研发一款针对罕见病的新药,在前期研究中表现出色,也吸引了外部合作方的参与。然而,在后期大规模临床试验中,却发现药物存在严重的副作用,最终不得不终止项目,所有的预期收益也化为泡影。恒瑞医药的这11个项目目前大多处于非临床研究阶段,距离真正上市还有很长的路要走,未来充满变数。

其次,恒瑞医药在国际化进程中的“短板”依然存在。尽管此次与GSK的合作看似是国际化的重大突破,但回顾过去8年,恒瑞医药的国外年营收均低于8亿元,占营收比重均低于5%。与部分同行可比公司相比,2024年百济神州实现国际化收入约为171亿,百利天恒实现国际化收入金额约为53.32亿,恒瑞医药的国际市场收入仍有较大提升空间。这表明恒瑞医药在国际市场的拓展上,仍然面临着激烈的竞争和诸多挑战。仅仅依靠一两次的BD交易,能否真正改变其在国际市场上的地位,还有待观察。

再看恒瑞医药的股价表现和市值增长。短期内,股价的大幅上涨和市值的飙升,无疑让投资者欢呼雀跃。但这种增长是否可持续呢?从历史经验来看,许多公司在宣布重大合作或利好消息后,股价往往会出现短期的大幅波动。以某互联网企业为例,在宣布与一家大型传统企业达成战略合作后,股价在短期内迅速上涨。然而,随着市场的冷静和对合作细节的深入分析,投资者发现合作的实际效果可能不如预期,股价又逐渐回落。恒瑞医药目前的股价和市值增长,在一定程度上是市场对其未来收益的提前透支。如果后续项目进展不顺,无法实现预期的里程碑付款,股价和市值很可能会面临较大的回调压力。

此外,恒瑞医药在创新药研发上的投入与产出也需要进一步审视。虽然公司累计研发投入达460亿元,截至2024年末已在中国获批上市17款新分子实体药物(1类创新药)、4款其他创新药(2类新药) ,但研发成果的转化效率仍有提升空间。在当前创新药行业竞争激烈的环境下,仅仅有研发成果是不够的,还需要快速将这些成果转化为实际的市场收益。一些小型创新药企虽然研发资源相对有限,但凭借精准的市场定位和高效的成果转化,在市场上也能分得一杯羹。恒瑞医药作为行业龙头,如何进一步提高研发成果的转化效率,将是其未来发展的关键。

恒瑞医药与GSK的这笔BD交易虽然看似风光无限,但背后却隐藏着诸多风险和挑战。在创新药行业竞争日益激烈的今天,恒瑞医药需要保持清醒的头脑,稳步推进项目进展,不断提升自身在国际市场的竞争力和研发成果转化效率。投资者也应该理性看待恒瑞医药的此次交易和股价表现,不要被短期的繁荣冲昏头脑。毕竟,在医药行业这个充满不确定性的领域,真正的成功需要时间的考验和长期的积累。