海信家电半年报:营收有增长,新业务步伐缓慢

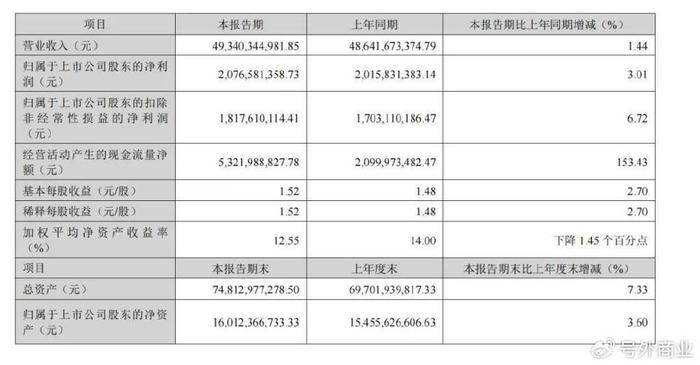

2025 年 7 月 30 日,海信发布半年报,上半年,海信家电营收493.4亿元,同比增长1.44%,归母净利润为20.77亿元,同比增长3.01%

作者:张烨

编辑:金森

海信家电,这家老牌家电企业,已入转型深水区。

7月30日晚,海信家电交出了2025年上半年的成绩单。上半年,海信家电营收493.4亿元,同比增长1.44%,归母净利润为20.77亿元,同比增长3.01%。相比2024年同期营收增幅为13.27%、净利润增幅为34.61%,今年上半年,海信营收和净利增速均大幅下滑。

在行业整体增速波动的大环境下,海信家电的营收增长幅度已大不如前,盈利能力或遭遇瓶颈。在家电行业规模与质量、传统与创新的竞赛中,美的、海尔、格力“三巨头”逐渐稳固,海信家电的行业坐标更显微妙。

7月30日,阿里巴巴集团旗下源头厂货拿货平台1688在杭州举办浙江省“平台+产业”AI对接会。大会以“AI驱动产业数智跃迁”为主题,由浙江省市场监督管理局指导,杭州高新区(滨江)管委会、政府和杭州市市场监督管理局联合主办。《号外工作室》在会上获悉,1688发布多项AI新品和升级举措:推出“1688 AI版”App,上线免费企业查询工具“88查”,并对现有“阿里巴巴1688”App进行全面AI化升级。无论是开工厂、搞批发还是轻创业的B端商家,都可以在1688全面AI化的过程中和AI高效合作,打破生意边界,让B端生意变得更轻、更准、更赚钱。作为拥有超1亿年度活跃买家、超100万家源头厂商的B2B第一平台,1688的全面AI化,标志着“AI to B”商业范式正加速成型,AI正成为B类商业增长的新引擎。

01

高端化成效显现,

但整体和巨头尚有差距

海信家电上半年存在亮点,但距离“白电三巨头”仍存在一定差距。

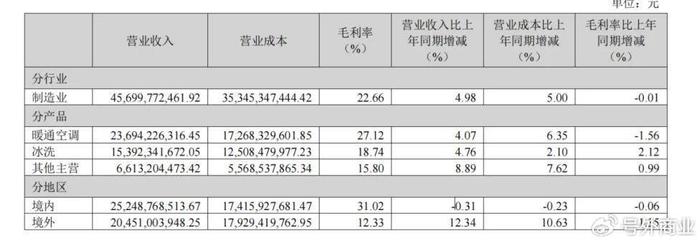

分业务来看,冰洗业务高端化战略初显成效。报告期内,海信冰洗业务实现营收153.9亿元,同比增长4.76%。海信旗下高端冰箱品牌容声冰箱零售额增长9.7%,市场占有率提升1.3个百分点,其高端平嵌产品成功拉动整体毛利率提升2.12个百分点至18.74%,验证了高端化路径的含金量。

在冰洗厨业务的高端细分领域,海信凭借容声冰箱的高端平嵌产品等,逐渐崭露头角,与家电三巨头形成差异化竞争态势。然而,相比海尔旗下卡萨帝品牌30%以上的毛利率,海信在高端市场的品牌溢价和盈利能力仍有追赶空间。

暖通空调是海信家电最大的业务板块。上半年海信家电的暖通空调业务营收为236.9亿元,同比增长4.07%,毛利率下滑1.56%。

在空调市场,美的、格力凭借强大的品牌影响力与市场布局,占据了大部分市场份额,海信空调虽有增长,但市场占有率仍处于相对较低水平。

要知道,格力空调毛利率长期维持在30%以上,美的通过供应链整合也将空调毛利率稳定在 28%左右,海信的空调毛利率为27.12%,并无明显优势。

海信围绕家电产业链延展的其他业务营收为66.1亿元,同比增长了8.89%。

分市场来看,上半年,海信家电海外市场表现亮眼。其中,境内营收为253亿元,微跌0.31%,境外收入达204.5亿元,同比增长12.34%,占总营收比重提升至41.45%。

境内收入下滑,部分原因是国内中央空调市场下滑。据三方统计,今年上半年,国内中央空调市场容量同比下滑15.9%。

在海外,上半年,海信家电欧洲区收入同比增长22.7%,欧洲空调业务收入同比增长34.5%,欧洲洗衣机收入同比增长38.9%,美洲区收入同比增长26.2%,中东非区收入同比增长22.8%。

只不过,对比其他家电巨头,海信家电全球化仍在投入期。以海尔智家为例,2024年上半年海尔智家海外收入就已经占比超50%。

此外,对比行业头部企业,海信在家电主业的资金使用效率、供应链周转速度等方面仍有明显差距。据财报数据,海信家电资本负债率升至 73.91%,较上年有所上升,这一变化直接反映出债务负担加重,偿债压力持续累积,可能削弱资金灵活性。

在美的、海尔等巨头通过全球化布局和供应链整合持续优化财务结构的背景下,海信若不能针对性改善应收账款周转效率、优化负债结构,后续在研发投入、市场拓展等关键领域的资金支撑能力可能受限,进而影响其在行业转型中的竞争力。

从买家找货、商家运营到产业升级,1688的全面AI化举措,正让B端生意变得更简单:工厂靠AI接稳小单,创业者借AI找对货源,商家用AI算清市场账。

02

技术转化背后的“成本陷阱”

早在两年半以前,1688就已经开始进行AI探索,去年一下子开启了70多个AI项目,把“找货、挑货、询盘、支付、履约”每个环节全部拆解,逐个试验能否用AI重做。

海信家电技术投入的“转化漏斗”效率也值得考究。

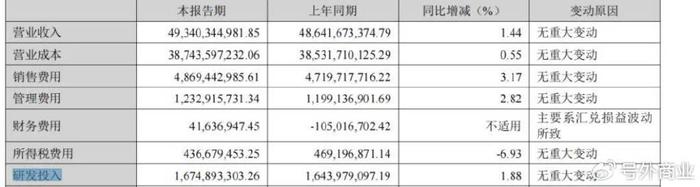

海信家电上半年研发投入16.7亿元,同比增长1.88%。海信家电资源集中投向的高端领域,成果初步显露出来,高端旗舰璀璨C3Pro系列创新AI空气管家功能,实现1机顶6机全能体验。根据奥维云网(AVC)监测数据,海信空调在新风赛道占有率全网第一,新风销额占有率43.9%,同比提升12.3 个百分点。

然而,技术普惠性严重不足,“星海大模型”仅覆盖高端机型,中低端产品升级缓慢,市场对新技术的认知度也滞后,导致海信家电在技术优势难以有效转化为产品定价权。

相比之下,美的AI技术已覆盖大部分产品线,洗碗机,厨热领域的其他产品线的智能热水器,自动调节风力强度的智能油烟机,海尔的智慧家庭解决方案也已进入百万家庭,海信在技术落地的广度和速度上相对落后。

海信家电规模扩张与渠道效率提升的失衡问题也在加剧。根据财报,公司上半年销售费用达48.69 亿元,同比增加3.17%。这一增长与公司在海内外市场的营销规模扩张密切相关。

目前,海信家电海外营销方面处于认知积累阶段,主要借助国际顶级体育赛事提升品牌知名度和认可度。从2016年至今,海信家电通过连续赞助五届顶级足球赛事,提升了海外品牌知名度,第三方机构数据显示,从2016年到2023年,海信在海外的品牌知名度从37%提升到54%。

国内端,为响应 “以旧换新” 政策,海信加大终端促销力度,通过补贴让利、成套购置优惠等方式拉动消费,同时加速线下专卖店扩张,通过场景化体验与本地化服务投入推高渠道运营成本。

根据财报披露,海信家电2025年上半年自有渠道新开专卖店1821家,专卖店收入同比增长 18%;新兴渠道中,抖音渠道上半年收入同比增长51%,复购且主动推荐的5A人群资产同比增长82%。

反观美的通过B端全球化布局,产品覆盖200多个国家和地区,并通过全球20余个生产基地的协同,实现了供应链成本的最优化。海尔凭借COSMOPlat工业互联网平台,大幅提升了全球供应链的响应速度,海信在全球化运营效率上与头部企业差距相对明显。

新兴业务同样承压,三电公司汽车热管理收入仅同比增长3%。海信家电虽在 2021 年斥资 13 亿元收购三电公司进军汽车热管理业务,试图打造第二增长曲线,但从目前增长速度和市场影响力来看,其在新兴业务的拓展步伐相对缓慢。

未来,海信家电的AI 技术能否从高端机型向全产品线渗透,以追赶家电巨头的技术覆盖速度,提升资金周转效率以缩小与头部的差距,将决定海信家电能否从规模红利转变到效率红利,实现真正的穿越生命周期。

头图来源|海信中国