【民生非银 张凯烽团队】中信证券(600030.SH)2025年三季报点评:自营投资规模扩张,收费业务收入提速

(来源:金融烽向标)

Events

事件

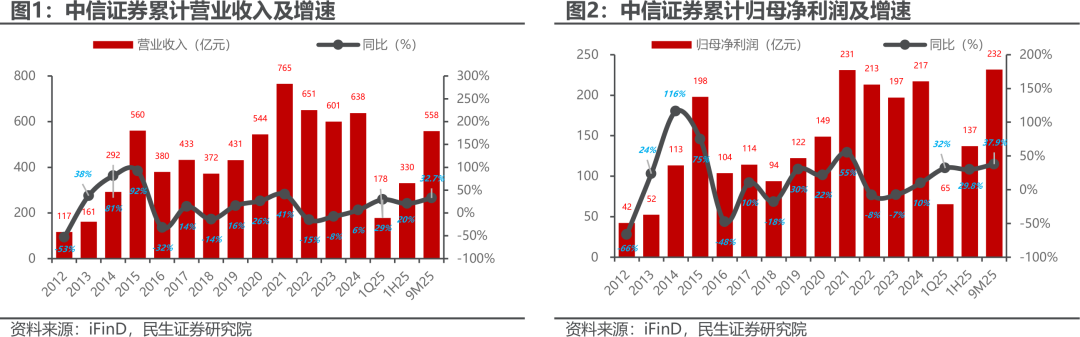

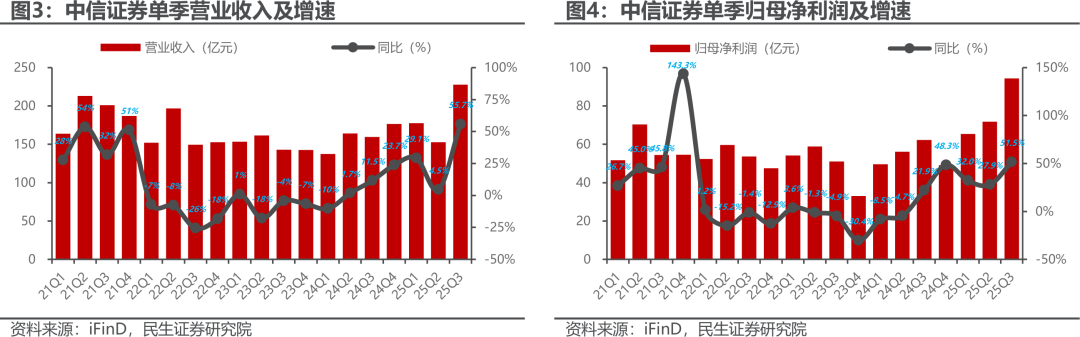

10/24晚间中信证券发布2025年三季报。2025年前三季度,公司营业收入558亿元,同比+32.7%;归母净利润232亿元,同比+37.9%。2025年第三季度,公司营业收入228亿元,环比+49.1%,同比+55.7%;归母净利润94亿元,环比+31.6%,同比+51.5%,同比增速较25Q2增加24pct。25Q3公司单季净利润同比大幅提速,前三季度公司业绩迎来历史最佳表现。

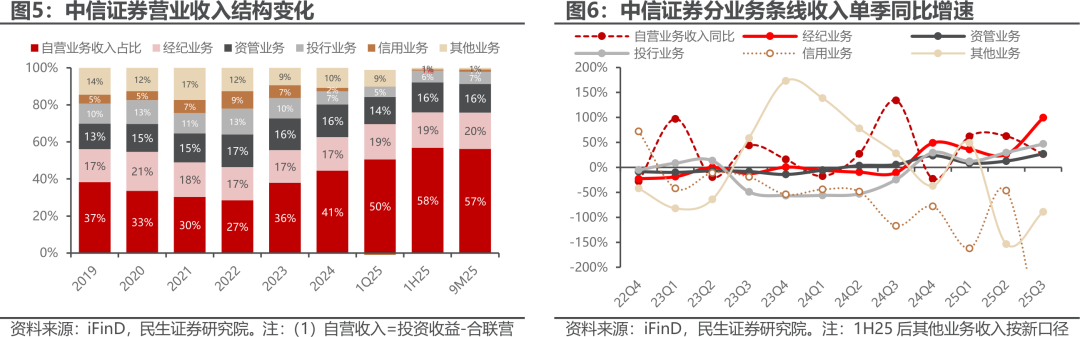

从收入结构来看,三大收费类业务收入提速,利息净收入同比降幅显著收窄,自营收入累计同比增速有所放缓

2025年前三季度公司自营/经纪/资管/投行/信用业务收入分别为316/ 109/ 87/ 37/ 8亿元,收入同比+46%/ +53%/ +16%/ +31%/ -17%,收入占营收比例57%/ 20%/ 16%/ 7%/ 1%。2025年前三季度,收费类业务方面,经纪、资管与投行收入同比增速均提速,经纪与投行业务提升幅度较大。资金类业务方面,自营收入同比增速保持高位,仅较1H25小幅放缓;信用业务收入同比降幅显著收窄。

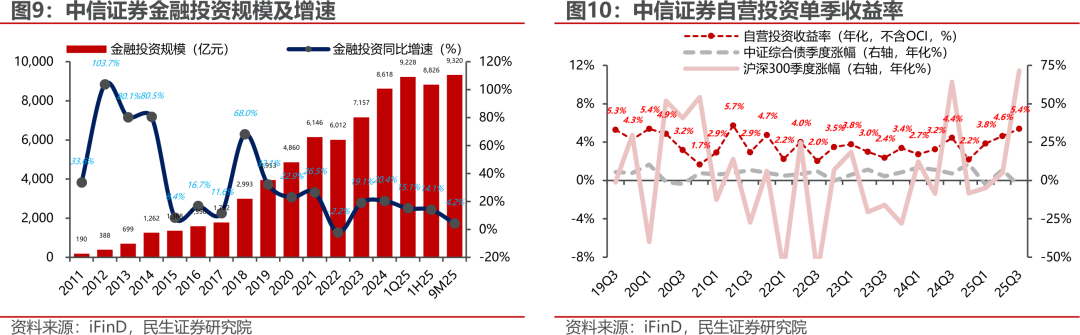

分各业务来看:(1)自营业务方面,金融投资环比增长7.1%,单季自营收益率环比升至5.4%

25Q3公司自营投资收入(不含OCI变动)126亿元,环比+23.2%,同比+26.3%,同比增速较25Q2的62.5%下降约36pct。金融投资规模方面,25Q3末公司金融投资9320亿元,环比+5.6%,同比+4.2%;其中净资产同比增长10.0%,增速保持高位,但自营杠杆率环比提升幅度不及24Q3,同比转为负增。从投资结构来看,25Q3公司环比增配权益OCI与交易性金融资产,但大幅减配债权OCI,TPL/ 权益OCI/ 债权OCI占比分别为85.1%/ 10.8%/ 4.1%,占比较25Q2末变动+1pct/ -2pct/ +1pct。投资收益率方面,25Q3年化自营投资收益率5.4%,考虑OCI变动后的收益率5.1%,连续3个季度环比提升,超过24Q3水平,创21Q2以来新高;同期沪深300/中证综合债指数季度涨跌幅分别为+17.9%/ -0.9%,股市走强格局下,公司增配TPL账户,自营收益率保持较大弹性;权益OCI规模同样持续提升,有望扩大自营投资收益增长空间。

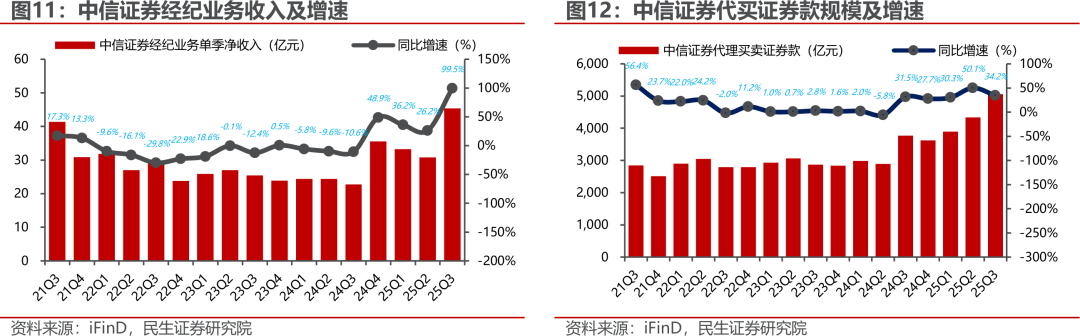

(2)经纪业务方面,25Q3经纪业务收入较去年同期接近翻倍,代买证券款连续3个季度环比增长

25Q3中信证券经纪业务手续费净收入45亿元,单季经纪业务收入超过21Q3,为15Q2以来新高,环比+47.4%,同比+99.5%,同比增速较25Q2提升73pct。25Q3沪深两市当季股基成交总额为164万亿元,同比增长219.2%。25Q1末公司代买证券款5061亿元,环比+16.7%,同比+34.2%,连续3季环比增长。市场交投热度持续攀升,同时公募降费影响逐步减弱,公司经纪业务收入实现大幅增长。

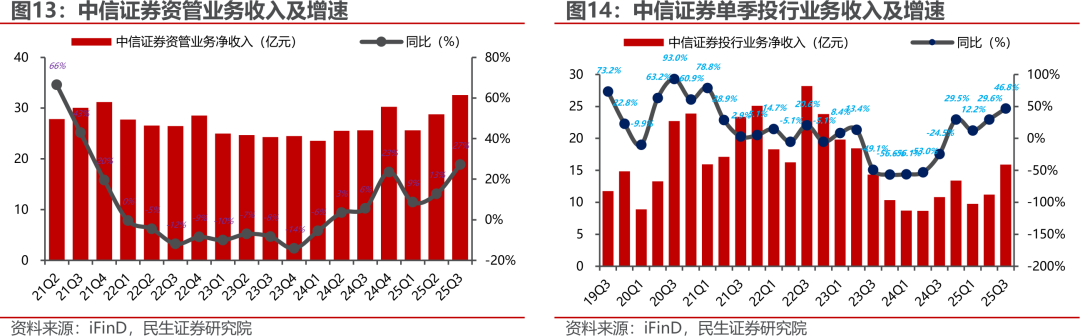

(3)资管业务方面,25Q3资管收入同比增速显著提升,华夏基金AUM持续增长

25Q3公司资管业务净收入33亿元,环比+13.1%,同比+27.1%,同比增速较25Q2提升14pct。根据iFinD统计,25Q3末华夏基金公募AUM达到2.12万亿元,同比增长21.9%。25Q3华夏基金净利润8.7亿元,同比+38.6%。自24Q3以来华夏基金管理规模持续修复,25Q3净利润同比显著提升,为公司整体业绩提供有力支持。

(4)投行业务方面,公司IPO与再融资承销规模均同比大幅增长,债承规模稳步提升

25Q3公司投行业务收入16亿元,环比+41.8%,同比+46.8%。股权承销方面,根据iFinD统计,25Q3 A股股权融资规模787亿元,同比+79.3%;其中IPO/ 再融资承销规模分别为265亿元/ 523亿元,同比+80.6%/ +78.6%。同期中信证券境内股权承销规模176亿元,同比+150.0%。其中IPO/再融资承销规模分别为54亿元/ 110亿元,同比+145.9%/ +386.7%。股权融资规模稳步修复,公司IPO与但再融资承销规模均实现大幅增长。债权承销方面,25Q3公司承销各类债券规模5699亿元,同比+7.2%。债权承销规模稳定,且股权融资收入修复,推动公司投行收入同比提速。

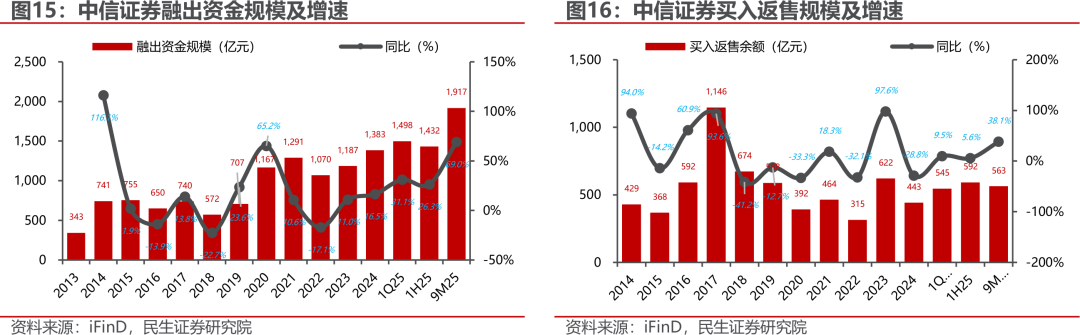

(5)信用业务方面,两融余额迎历史新高,单季利息收入环比提升

25Q3公司利息净收入5亿元,环比+28.0%,较去年同期扭亏。其中25Q3利息收入/支出分别同比+15.1%/ -1.6%。25Q3末融出资金/买入返售规模1917亿元/ 563亿元,同比+69.0%/ +38.1%。全市场两融余额持续走高,25Q3末公司两融规模同样迎来历史新高,市占率升至8.0%;买入返售余额环比下降,但同比仍显著提升。两融规模走高有望带动公司信用业务收入持续恢复。

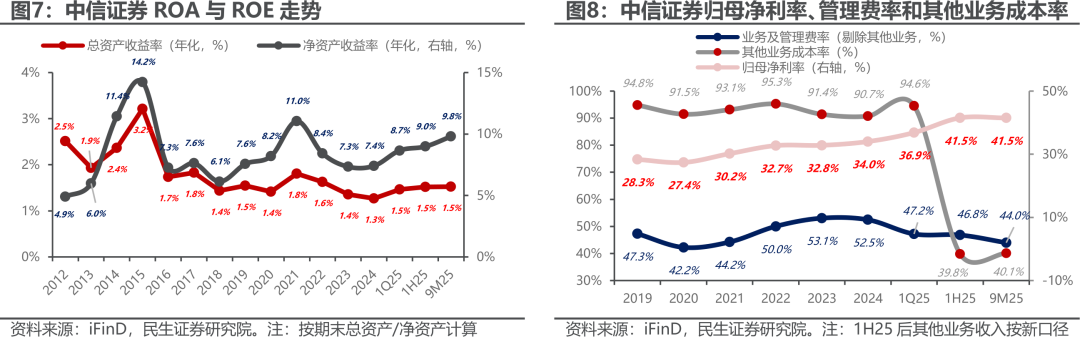

净资产收益率与归母净利率保持高位

25Q3末公司总资产规模2.03万亿元,同比+17.0%。归母净资产3150亿元,同比+10.0%。前三季度加权平均ROE 8.15%,年化同比+1.85pct;归母净利率41.5%。其中业务及管理费率(剔除其他业务)44.0%,同比-4.8pct;其他业务成本率40.1%,与今年上半年的39.8%基本持平。

风险提示

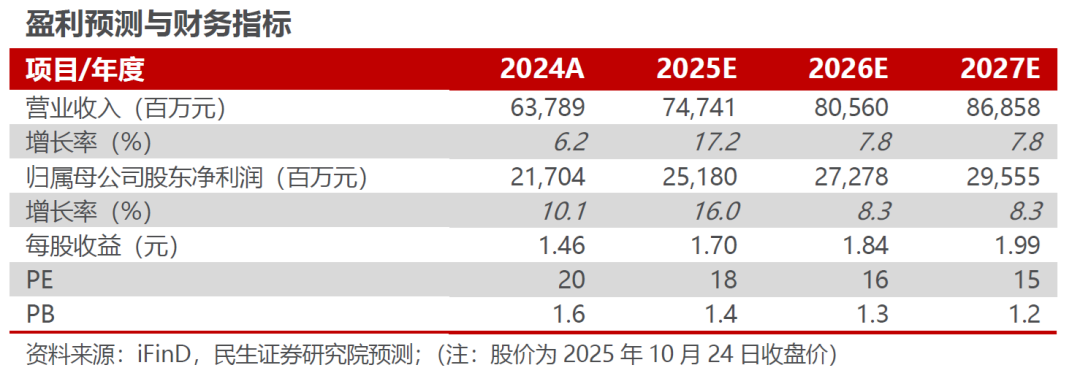

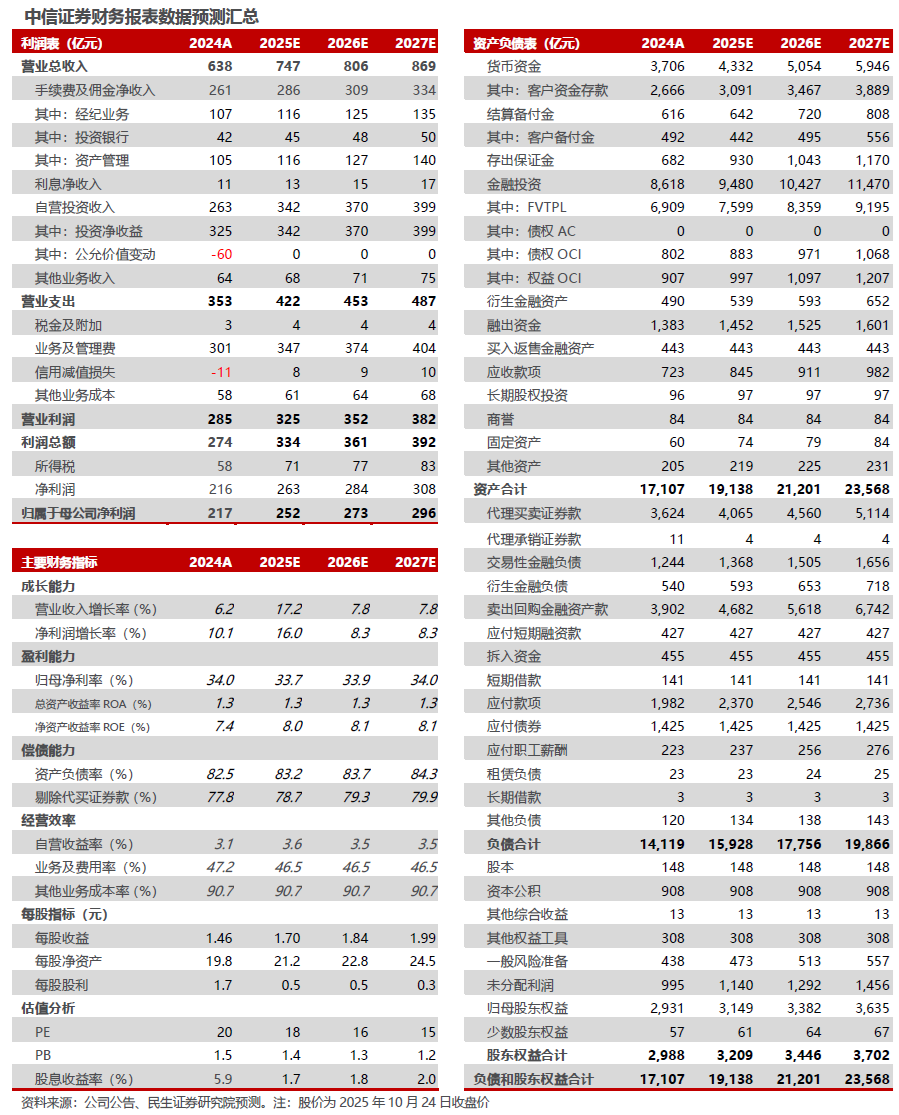

我们预计公司2025-2027年营收747/ 806/ 869亿元,归母净利润252/ 273/ 296亿元,对应10月24日收盘价的PE为18/ 16/ 15倍。公司把握权益市场向好、两融余额持续走高机遇,继续巩固经纪、资管、投行等领域龙头地位优势,自营收入稳步扩张,信用收入逐步修复,2025年前三季度业绩表现稳健,全年净利润规模有望突破历史新高。维持“推荐”评级。

风险提示

业务市占率下滑、利息支出大幅增长、华夏基金产品发行不及预期等。

风险提示

业务市占率下滑、利息支出大幅增长、华夏基金产品发行不及预期等。

张凯烽

(执业证书编号:S0100524070006)

张凯烽,民生证券研究院非银金融首席分析师,武汉大学经济学学士,波士顿大学精算科学硕士,四年保险精算产品开发经验,曾任职于信达证券研发中心,从事非银金融行业研究工作。2023第十一届“Choice最佳分析师”第三名(核心成员)。研究方向覆盖保险、券商、金融科技和资产管理等。

研究报告信息

证券研究报告:《中信证券(600030.SH)2025年三季报点评:自营投资规模扩张,收费业务收入提速》

对外发布时间:2025年10月26日

报告撰写:张凯烽 S0100524070006

李劲锋 S0100124080012

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。