渤小海伴您读研报之鼎泰高科

(来源:渤海证券财富管理)

1.公司概况

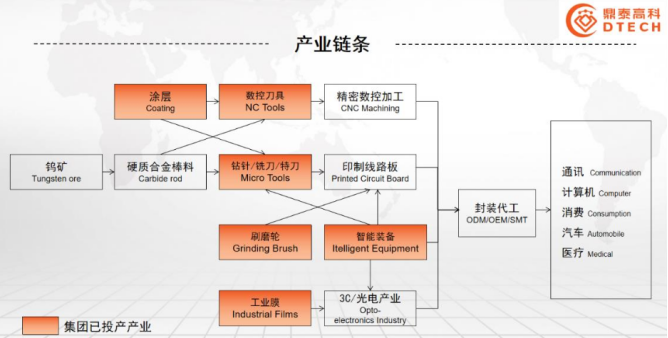

1.1PCB微钻全球头部供应商,持续拓展“工具、材料、装备”新领域

鼎泰高科是一家专业为PCB、数控精密机件等领域的企业提供工具、材料、装备的一体化解决方案,具有自主研发和创新能力的高新技术企业。公司目前产品包括PCB钻针、铣刀、刷磨轮、自动化设备、工业膜产品、数控刀具、表面涂层等,产品广泛应用于PCB、3C、汽车零配件、模具等行业。根据Prismark数据,2023年鼎泰高科PCB钻针销量跃居全球第一位,全球市场占有率26.5%,为线路板行业微钻领域全球头部供应商。

公司产业链布局情况

1.2AI推动产品结构优化,Q3盈利能力显著改善

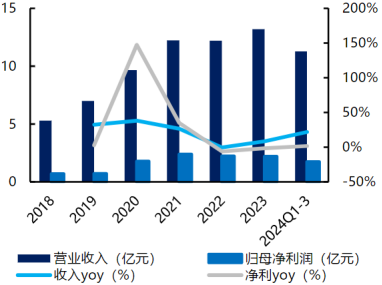

2024年前三季度,公司实现营收11.29亿元,同比+21.72%,归母净利润1.72亿元,同比+1.75%。Q3单季度实现营收4.16亿元,同比+20.74%;归母净利润0.83亿元,同比+31.49%。前三季度公司营收实现稳健增长,主要受益于PCB行业需求回暖及功能性膜材料快速放量。Q3归母净利润表现亮眼,利润增速高于营收增速,主要原因为伴随AI领域深化应用,公司产品结构不断优化,微小钻和涂层钻针占比提升。

公司收入规模、增速变化及公司归母净利润及增速变化

2.PCB高端钻针业务概况

2.1PCB产业升级持续推进,高端钻针需求不断释放

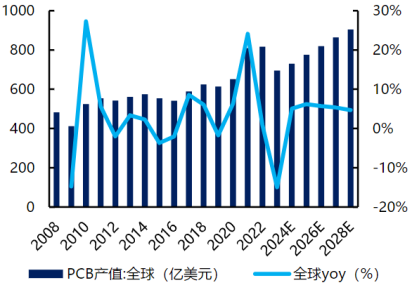

2024年PCB行业整体复苏,中长期全球PCB产值有望保持稳定增长。云技术、5G技术、大数据、集成电路、人工智能、信息技术、工业4.0及物联网等产业加速发展的背景下,全球PCB行业产值稳步增长,2021-2022年PCB产值达到历史峰值,分别为809.20和817.41亿美元;受全球消费电子行业需求持续低迷及去库存的影响,2023年全球PCB产值约为695亿美元,同比下降约15%。从中长期看,PCB行业将保持稳定增长态势,根据Prismark报告,预计2024年全球PCB市场产值增长5.0%,达到730.26亿美元,2023-2028年行业复合增长率为5.4%,预计到2028年全球PCB行业产值将达到904.13亿美元。

2008-2028E全球PCB产值(亿美元)及增速(%)

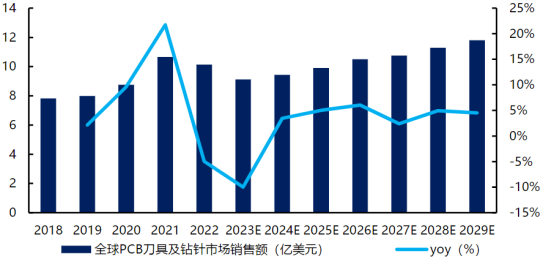

PCB刀具及钻针市场有望保持稳健增长。PCB刀具及钻针市场跟随PCB市场景气度变化,根据Global Info Research统计数据,2022年全球PCB刀具及钻针市场销售额达到10.13亿美元,预计2029年将达到11.80亿美元,年复合增长率为4.39%,分地区来看,中国大陆市场在过去几年变化较快,2022年市场规模为5.74亿美元,约占全球的56.67%,预计2029年将达到7.09亿美元,届时全球占比将达到60.06%。

2018-2029年全球PCB刀具及钻针市场销售额(亿美元)及增速(%)

PCB刀具市场市场集中度较高,鼎泰高科为全球领军企业。PCB刀具市场整体属于小众市场,市场集中度相对较高,主要公司基本分布在中国大陆、中国台湾和日本等国家和地区,根据Prismark报告,2020年全球PCB钻针销量约为25.80亿支,其中鼎泰高科市占率约为19%,排名第1位,第2-4位为金洲精工、日本佑能、尖点科技,市场占有率约为18%、14%和9%。

2.2钻针产品结构持续优化,主业竞争力不断夯实

钻针产品种类丰富,适用于多种应用场景。公司具有PCB刀具全系列研发设计和制造能力,产品种类丰富,可以满足下游客户多种需求,钻针产品直径规格覆盖0.01mm至6.50mm,其中UC型号钻针以微小钻为主,主要系列直径规格在0.1-0.45mm,刃长在1.2-7.0mm,主要适用于无卤素板、汽车板、多层板等加工领域;SD、UCSD型号产品适用于钻孔开槽;LDC&LD型号产品适用于大孔加工。

钻针产品结构持续优化,有望带动公司毛利率提升。随着PCB行业逐渐向高精度、高密度、高性能化方向发展,下游客户对PCB微型刀具的稳定性提出更高要求,适用于精密度更高的PCB微型刀具在未来电子产品中的市场需求将呈现逐渐扩大趋势,公司以客户需求为导向,在产品结构方面重点进行优化。扩充直径0.2mm及以下微钻的产能、提高涂层钻针的份额占比、加强高长径比钻针的研发,2022年以来公司微钻销量中0.2mm以下钻针和涂层钻针占比持续提升,2023/2024H1公司0.2mm及以下微钻占比从16.24%提升至18.49%,涂层钻针销量占比从24.01%提升至29.53%,0.2mm及以下微钻和涂层钻针主要用于高端PCB加工领域,毛利率较普通钻针更高,公司产品结构持续优化,有望带动毛利率持续改善。

2.3自研设备构建核心竞争力,产能后续仍有较大提升空间

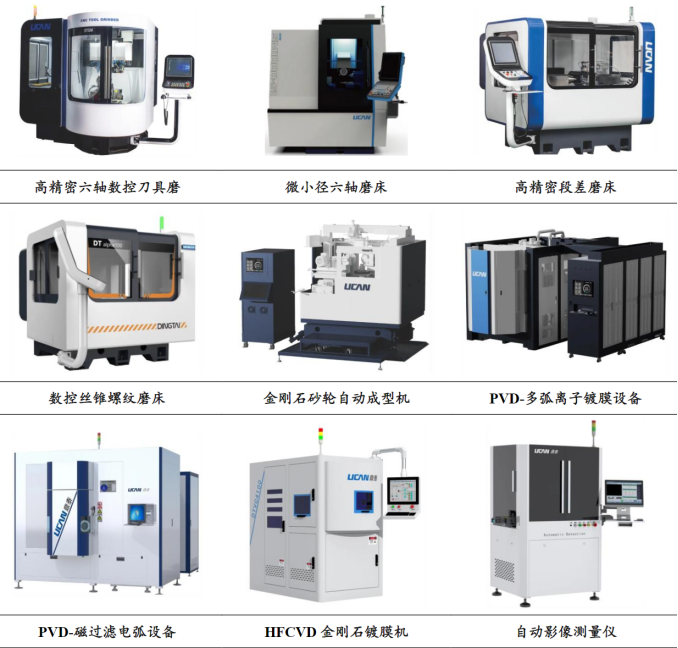

公司核心生产设备以自研为主,具有多项专利并基本实现国产化替代。公司将多年对生产加工环节的经验运用在生产设备的制造上,子公司鼎泰机器人专门从事行业相关设备的生产。目前鼎泰机器人主推产品和新品包括数控刀具磨床、数控丝锥磨床、全自动刀具钝化机、数控段差磨床、智能钻针库设备等,在微钻生产工艺、生产设备、刀具涂层设备等关键技术领域取得重大突破。公司研发的多站式PCB微钻加工机,加工精度达0.001mm,不仅降低生产生产,还完全替代澳德进口微钻加工设备。截至2024年6月30日,鼎泰机器人拥有专利233项,其中发明专利47项,实用新型专利170项,外观专利16项。

鼎泰机器人核心自研设备

募投项目和泰国工厂持续推进,产能仍有较大释放空间。2022年11月公司创业板上市,募得资金净额为10.46亿元,募集资金主要用于扩充钻针、铣刀、数控刀具等产能。其中PCB微型钻针生产基地建设项目计划建设年产48000万支钻针产能,预计将在2026年11月达到预计可使用状态。精密刀具类产品扩产项目计划建设年产7200万支铣刀,840万支PCB特刀,960万支数控刀具的产能,预计将在2026年11月达到预计可使用状态。同时,2023年4月公司公告拟设立泰国子公司并投建泰国生产基地,计划投资金额不超过1亿元,根据公司投资者关系活动记录表,截至2024年12月泰国工厂已逐步完成竣工验收,生产设备持续调试,预计四季度末将逐步进入量产阶段。

3.功能性膜业务概况

3.1手机防窥膜市场扩容,车载光控膜迎机遇

我国手机防窥膜市场规模约50亿元,随隐私保护需求有望快速发展。根据华经产业研究院,2021年我国智能手机用户数量达到9.5亿户,经测算得2021年我国手机膜平均需求量约为12.8亿张,同比+8.47%,市场规模约为256亿元,同比+8.34%。手机防窥膜主要采用微棱镜阵列技术,在PET材质表面形成细小的棱镜结构,当光线通过这些棱镜时会发生折射现象,使得侧面视角会变得模糊不清,根据博研智尚,2021年中国手机防窥膜市场规模已突破50亿元,预计到2025年将达到80亿元,CAGR约为10%,市场上防窥膜品牌主要为贝尔金、飞利浦和倍思等国际知名品牌,以及闪魔、绿联等国内新兴势力。

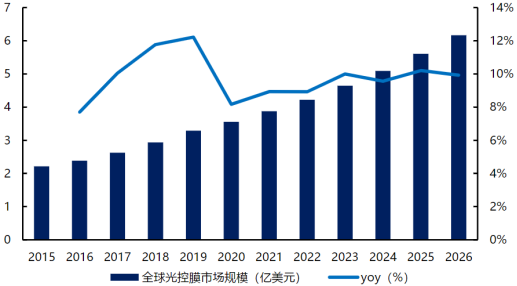

新能源汽车驱动车载光控膜需求增长,国产品牌有望迎来发展机会。光控膜可以控制光的方向以减少或改变光的反射,是汽车、消费电子、建筑门窗、采光屋顶等场所的自然调光产品,其中汽车在应用方面占有重要份额,随着新能源汽车的兴起,越来越多的车型选用数显仪表和大屏中控,光控膜可以解决屏幕显示画面在前玻璃上的反射成像,是驱动光控膜市场规模增长的主要驱动力量,2024年光控膜市场规模预计为5.09亿美元,同比+9.56%,预计到2026年光控膜市场规模有望达到6.16亿美元,全球市场主要供应商主要为3M、大日本印刷、艾利丹尼森等海外品牌,随着国产汽车新势力的崛起,国产车载光控膜品牌有望迎来机会,将提振收入和毛利率。

全球光控膜市场规模(亿美元)及增速(%)

3.2公司加码新兴产业,功能性膜材料打造新增长极

公司持续加码新兴产业,抓住功能性膜材料市场机遇。公司功能性膜材料主要产品有防窥膜、车载光控膜、车载防爆膜、磨砂/硬化膜、AR膜等,主要应用于屏幕、汽车、家电、盖板玻璃、工控、Mini LED等行业。其中,目前公司功能性膜材料销售主要以消费性防窥膜为主,定位中高端市场,聚焦国产替代,已实现批量供货,市占率不断提升;车载光控膜主要应用于汽车智能座舱领域,目前处于部分客户验证和部分客户小批量交付阶段,未来有望带动公司膜材料实现高速发展;防爆膜主要应用于Mini LED、车载、智能家居等领域,目前产品已逐步进入下游厂商的认证体系,并陆续开始批量供货。

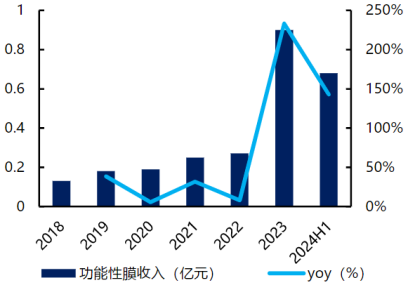

功能性膜显著放量,有望构建第二曲线。2023年下半年开始,公司功能性膜产品收入实现快速发展,2023年收入为0.90亿元,同比+233.33%,毛利率为15.87%,2024年上半年收入为0.68亿元,同比+142.86%,后续随着公司持续拓展手机高端防窥膜和汽车光控膜市场,有望构建第二曲线,迎来持续放量。

2018-2024H1公司功能性膜收入(亿元)及增速(%)

编发| 邢艳

复审| 张宏魁

审核| 李皓