单季暴赚13亿却要赴港“找钱”,湖南裕能“A+H”棋局藏着怎样的焦虑

撰文:书萃丨 出品:湘江财经工作室

史上最赚钱的单季――2026年一季度净利润13.56亿元,超过2025年全年。但这家全球磷酸铁锂正极材料龙头,此刻正在到处找钱。刚在A股募完48亿,湖南裕能又马不停蹄筹划赴港上市。

吊诡的是,业绩越猛,口袋越空:近三年经营现金流累计净流出超36亿元,应收账款飙至96亿。背靠宁德时代与比亚迪的“铁饭碗”,保供协议却已悄然到期。

西班牙工厂动工、行业出海大潮已至,这场融资接力赛的背后,究竟是要抢一张全球化的船票,还是被内卷逼出的迫不得已?国内天花板已肉眼可见,谁先登陆海外,谁才有资格谈明天。但在那之前,先回答一个根本问题:为什么利润表上印着钞票,却总也装不进自己的口袋?

01

业绩过山车:三年净利翻越两座山

2023年2月9日,湖南裕能顶着“全球磷酸铁锂龙头”的光环登陆创业板。然而上市后的首份完整年报,便让市场大跌眼镜。

2024年,公司营收骤降至226亿元,同比缩水45%,归母净利润仅剩5.9亿元,同比暴跌62%。而仅仅两年前的2022年,公司还手握427.9亿元营收和超30亿元扣非净利润。对于这场断崖式下滑,公司将原因归结为碳酸锂价格暴跌和行业产能过剩――彼时碳酸锂已从2022年56万元/吨的高位跌至7-8万元/吨,全行业陷入深度亏损。

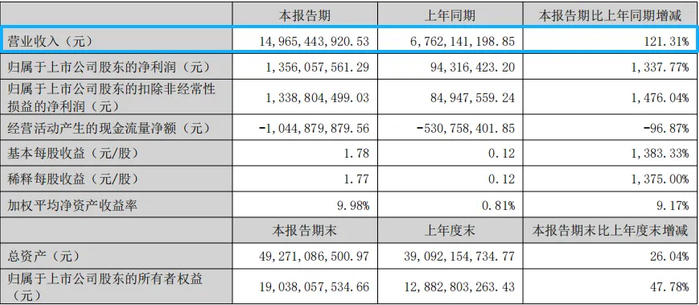

周期反转来得比想象中更快。随着碳酸锂价格触底回升,叠加新能源车和储能市场景气度攀升,湖南裕能业绩自2025年下半年暴力反弹。2025年全年,公司营收346亿元,同比增长53%,净利润翻倍至12.77亿元。2026年一季度更是以149.65亿元营收、13.56亿元净利润,交出单季利润超2025全年的成绩单,同比增幅高达1338%。

但利润的狂欢背后,是现金流的持续“失血”。

2024年、2025年及2026年一季度,公司经营活动现金流净额分别为-10.42亿元、-15.46亿元和-10.45亿元,三年半累计净流出超36亿元。应收账款截至2026年一季度末已飙至95.81亿元,同比增长72%。

换句话说,利润在账面上,但钱还“躺”在客户手里。对于一家需要持续砸钱扩产的重资产制造企业而言,这种“账面富贵”难解近渴。

更严峻的是,2025年公司全年毛利率仅9.15%――每100元销售收入,落入口袋的毛利不足10元。行业仍深处“量增利减”的周期底部,竞争极为残酷。

02

被“双王”养活,也被“双王”拿捏

湖南裕能从湘潭车间走向全球第一,宁德时代与比亚迪功不可没。

2020年,两大锂电巨头通过增资入股深度绑定湖南裕能。截至2024年,两家客户的合计销售占比仍高达58.44%。大树底下好乘凉――背靠“宁王”和“迪王”,公司连续六年磷酸铁锂出货量位居全球第一,2025年销量达113.71万吨,同比增长60%。

但大树底下也寸草难生。作为上游材料供应商,湖南裕能在与两大巨头的博弈中议价能力天然受限。更值得关注的是,双方此前签署的预付保供协议已于2025年到期,目前尚无续签计划。

这意味着合作关系的稳定性已从“合同绑定”退回了“市场选择”。一旦下游电池巨头培育或扶持其他供应商,湖南裕能的订单基本盘便有被侵蚀的风险。

公司显然也意识到这一问题,正积极拓展客户结构,前五大客户销售占比已有所下降。但在动力电池行业CR5超过80%的现实格局下,想彻底摆脱对头部客户的依赖,谈何容易。

与此同时,宁德时代、比亚迪自建正极材料产能的布局不断推进。当你的最大客户同时也是潜在竞争对手,这条“护城河”究竟有多深,仍有待时间检验。

03

出海博弈:产能内卷的终极解法

理解了上述困境,再看湖南裕能刚募完48亿就急吼吼筹划港股上市的动作,逻辑线便清晰了许多。

国内市场的竞争烈度已无需赘言。2025年,中国磷酸铁锂正极材料出货量接近400万吨,头部五家市占率从2022年的63%升至78%,马太效应近乎极致。但集中度提高并不意味着头部玩家可以松一口气――新增产能在持续释放,下游电池厂不断压价,国内市场的利润空间肉眼可见地收窄。

出海,几乎是唯一解。

湖南裕能在西班牙梅里达市的海外基地,一期投资约1.25亿欧元(约9.82亿元人民币),设计年产能5万吨,远期规划指向30万吨。西班牙项目瞄准的是欧洲正在崛起的本土电池供应链――宁德时代与Stellantis的合资项目、大众旗下PowerCo的电池基地等,均在其辐射范围之内。

但这条出海之路绝非坦途。龙蟠科技在印尼的磷酸铁锂工厂已批量生产,并拿下LGES等国际客户的长协订单;万润新能砸下1.68亿美元在美国南卡建厂,规划产能5万吨;德方纳米则联手以色列化工集团ICL,在西班牙加泰罗尼亚合资建厂。磷酸铁锂的“出海大航海时代”已全面拉开帷幕,谁先站稳脚跟,谁才能拿到下一轮竞争的入场券。

选择此时赴港上市,正是为这场全球竞赛准备“弹药”――H股平台不仅可以直接募集外币资金,更能提升国际品牌认知度,为海外业务打开融资与信用背书的双重通道。

湘江财评

从2023年上市到冲刺“A+H”,湖南裕能的三年轨迹,是磷酸铁锂行业周期的一个完整缩影。

行业的残酷之处在于,即便你是出货量全球第一的龙头,也随时可能在产能出清中面临“增收不增利、增利不增现”的尴尬。而行业的迷人之处同样在于,周期反转时,头部企业的弹性往往远超想象。

对于湖南裕能而言,一体化布局带来的成本优势、西班牙基地的产能卡位、以及连续六年全球第一的市占率地位,构成了当下的核心护城河。但持续为负的经营现金流、大客户依赖的“灰犀牛”、以及高端化转型的研发投入压力,则是横亘在前的现实挑战。

赴港上市不是终点,而是全球化棋局的起手式。当国内天花板已肉眼可见,谁能在海外率先站稳脚跟,谁才有可能成为跨越周期的真正赢家。