2025年业绩翻倍,中熔电气底气何在

(来源:财经思享汇)

“中熔电气未来不仅开发熔断器,还要做继电器产品,形成集成式解决方案。”

作者 | 刘亚杰

编辑 | 管东生

经常关注二级市场动态的投资人,大概率很难理解近期中熔电气(301031.SZ)的走势。

本月初,高盛曾经发布研报,其中核心观点认为,2025年A股市场主要驱动力来自于估值扩张,整体上涨幅度达到20%-30%区间;2026年上涨逻辑将会调整为盈利驱动的主线,预计指数与沪深300涨幅分别达到20%与12%。

换言之,上市公司寄望继续提升股价,亮丽的“成绩单”成为先决条件。客观上,中熔电气是符合要求的。

就在报告发布后不久,中熔电气公布业绩报告,预计2025年归母净利润为3.83亿元至4.32亿元,同比增长104.89%至131.1%;扣除非经常性损益后的净利润为3.77亿元至4.25亿元,同比增长105.03%-131.13%。

如此优异的成绩单,迅速点燃二级市场情绪:预告发布三天内(1月20-22日),中熔电气股价从119.5元起步,一度跳跃至158元的阶段性高位,涨幅达到32.22%。

奈何冲高之后,股价开始迅速回调,截至2月2日收盘股价最多回撤至136.8元,从最高点回撤13.42%。

上涨固然讨喜,奈何用一份归母净利润增幅至少104.89%的成绩单,只换来维持三天的上涨,而且至今没有摆脱回撤轨迹的窘境,显然不是投资人希望看到的结果。

不是说2026年要看业绩基本盘吗?现在有了好成绩,为何在二级市场没有更理想的表现?眼下的回调走势是高盛的判断出现了逻辑谬误,还是碰到了难得一遇“倒车接人”的窗口期?

壹 | 业绩“优等生”

立足企业发展的视角,中熔电气的行业领跑者身份十分明确。

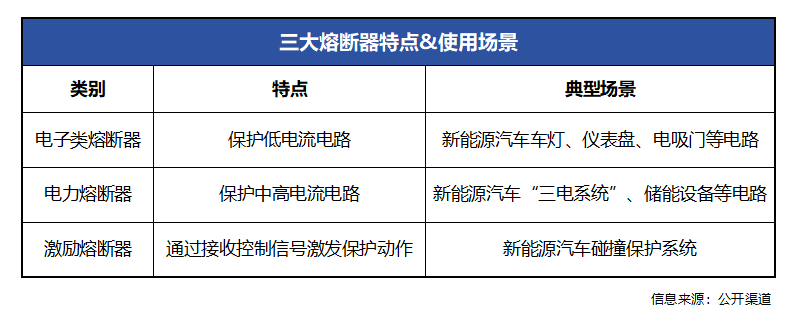

中熔电气的核心业务是熔断器。该产品是在电路中电流超过安全阈值时,通过自身熔断切断电路,保护电气设备和线路的关键部件。中熔电气的业务框架,由电子类熔断器、电力熔断器、激励熔断器三个板块共同构成,不同特点如下。

“衡量熔断器价值的唯一标准是可靠性。”董秘办工作人员介绍,熔断器是整机系统的最后一道防线,必须确保关键时刻不能出现意外情况,因此在很多行业中广泛应用。聚焦中熔电气,产品就广泛应用于新能源汽车、风光发电机及储能、通信、工控、轨道交通等多个行业。

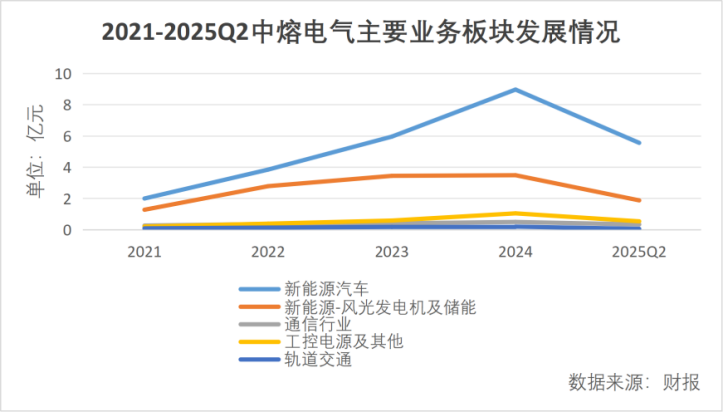

“新能源汽车(业务)贡献比较大,整体业绩占比达到66.35%,风光储(风电、光伏以及储能)占比达到22.43%,二者占比已经接近90%了。”工作人员表示,虽然产品覆盖多个行业,但中熔电气的业务重心只有新能源汽车和风光储两个板块,其他则为锦上添花。

据介绍,新能源汽车安装熔断器,主要分为高压侧和低压侧两个环节:前者应用领域主要以“三电系统”――电机、电控、电池为代表;后者主要在车灯、仪表盘和车窗等低压电器系统中使用。

“我们的产品主要应用于高压侧。一辆车普遍需要安装3-5个,单个产品价格在30-100元之间浮动;围绕智能化、轻量化、小型化、可恢复等属性的定制化产品,一般价格会更贵一些。”工作人员补充说。

放眼全球市场,伊顿(Eaton Bussmann)仍是行业龙头。不过工作人员表示,伊顿的强大在于起步早,得以向不同领域快速渗透,从而推高整体业绩。聚焦汽车领域,海外车企的主阵地仍然是燃油车市场,在新能源汽车市场影响力有限,伊顿不会对中熔电气的市场地位构成威胁。

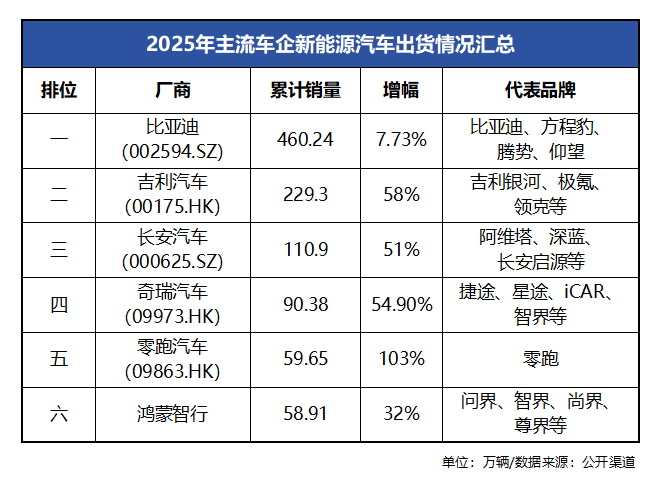

2026年1月初,主流车企纷纷公布各自新能源汽车成绩单。从结果来看,累计销量突破50万辆的车企共有6家,涨幅均在30%以上;比亚迪是唯一涨幅低于10%的企业,不过其中主要原因,还是其460.24万辆的基数足够大。

新能源汽车只是熔断器市场其中一支。放眼整个行业,增长也是主旋律。有统计数据显示,预计光伏储能、智能电网等领域同样对熔断器有大量需求,2029年中国熔断器市场规模将放大至179亿元,2024-2029年CAGR(Compound Annual Growth Rate,年复合增长率)将会达到6.5%。

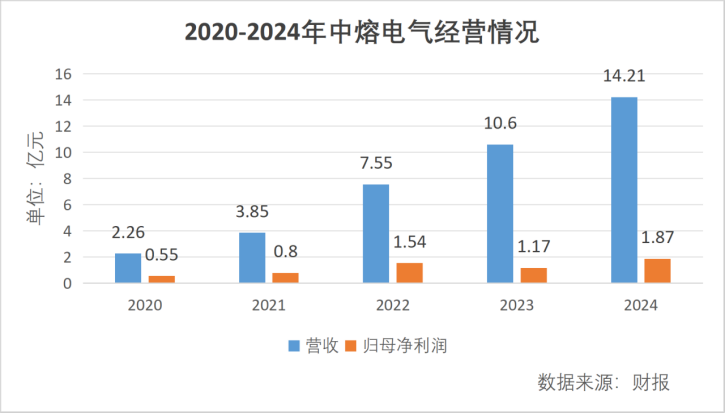

一个蒸蒸日上的市场,成为托举中熔电气业绩快速增长的核心动力。查看年报在2020-2024年期间,中熔电气的营收从2.26亿元增长至14.21亿元,归母净利润从0.55亿元增长至1.87亿元,CAGR分别达到58.35%与35.79%。

这样看来,支撑中熔电气价值的中流砥柱,来自实打实的业绩。

贰 | 领先地位的价值

除了看每年的业绩增长趋势,观察中熔电气的真实价值还有另外的角度。

工作人员表示,普遍情况下,需求侧的要求指导熔断器产品的发展方向。前期,熔断器产品开始推进主动保护功能,以适配高压直流等复杂工况;后续,新能源汽车市场快速崛起,可OTA、可自恢复的需求引导新的方向,这些都是熔断器厂商前进的方向,也是中熔电气的关注点。

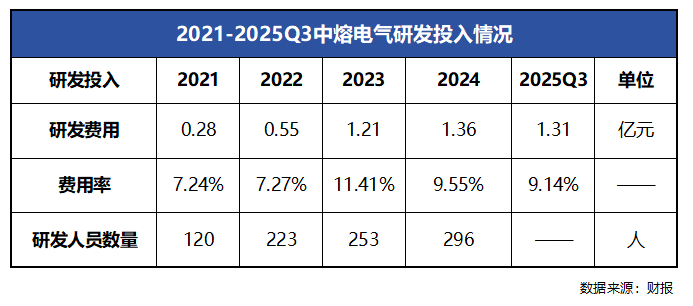

为提升行业竞争力,中熔电气在研发环节的投入十分积极:财报数据显示,自2021年以来,其研发费用率虽有起伏,却整体维持向上增长的趋势;倘若聚焦研发费用,69.35%的CAGR也要高于同期的营收表现(54.54%)。

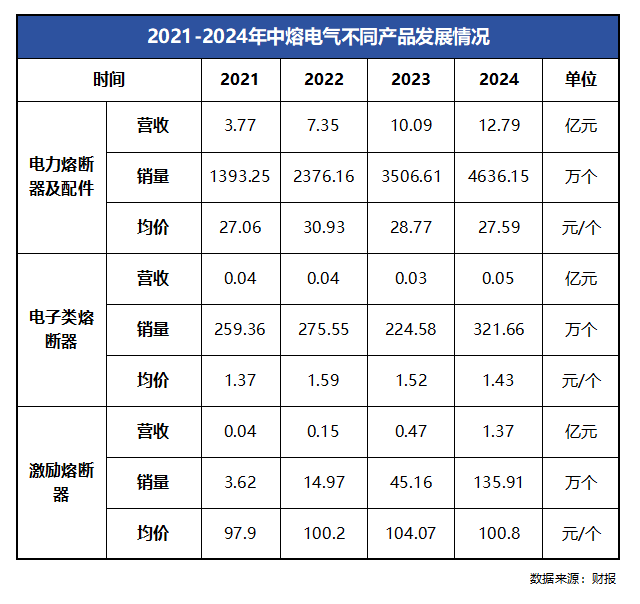

聚焦不同产品类型,目前的主力产品――电力熔断器和激励熔断器营收规模和销量均在提升,均价也基本维持稳中向上的趋势。可见在研发的助力下,中熔电气的产品能够在产品价格和市场需要之间寻找到理想的平衡点,带动整体业绩增长。

这样看来,熔断器行业是一个追随客户需求,不断增加研发投入并推出相应产品,就能实现平稳增长的行业吗?从结果来看,其实不尽然。

工作人员表示,熔断器是否被市场肯定,面对的挑战并非纸面参数是否足够领先,而是能否在较长的一段时间内,通过企业安排的大量、高频次、标准严苛的场景验证测试。无法达到企业设定标准的产品,将会被排除采购清单;一旦成功完成测试,将会与企业建立稳定的供需关系。

客观上,这种供需关系带有一定的排他性:一旦入围供应链,将会成为熔断器方案核心供应商,吃掉其中90%甚至更多的利润空间;否则将只能成为备选项,承接少量或偶发的订单。这样看来,企业证明产品是否具备市场竞争力,关键是观察客户数量是否足够多。

中国电动车百人会曾经发布研究报告,早在2019年中熔电气在新能源汽车用熔断器市场的份额已达55%,成为行业第一;随后不断壮大,开始批量供应特斯拉、戴姆勒、现代、上汽大众、一汽大众、上汽通用等国际品牌整车企业。

结合之前的逻辑,可见中熔电气的估值逻辑,通过研发投入提升产品力是主线,却不只有这一条主线。立足熔断器市场的绝对领先地位,独享整个市场多数的机会,即使面对国际企业以及国内厂商的竞争,也能利用客群规模优势保持市场格局的稳定,这也是其核心竞争力。

叁 | 把握“集成式”未来

一边是增长空间充裕,一边是市场规模庞大,中熔电气就没有焦虑吗?或许还要从财报中找结果。

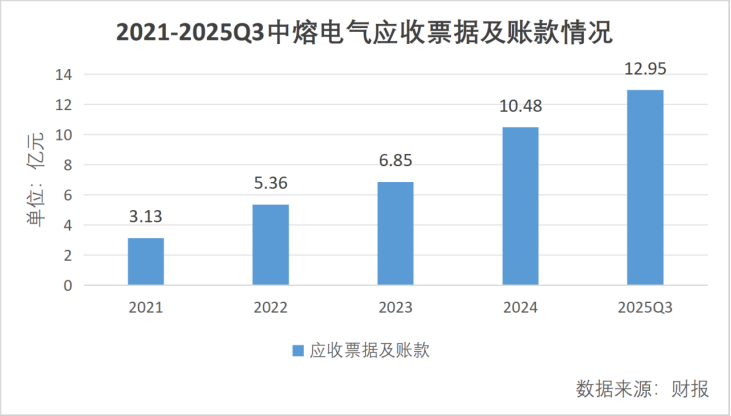

数据显示,自2021年以来,中熔电气的应收票据及账款持续走高,已从最初的3.13亿元涨至2024年的10.48亿元,CAGR为35.27%。理论上,不断累计的应付账款,将会带来资金无法回收的潜在风险。对任何一家供应商而言,这都不是好事。

“(情况)有所好转,不过也没有完全好转。”谈及该环节的波动,工作人员表示,增加的费用主要来自部分上游企业延长账期所致。

多年前,车企拖延供应商账期的情况并不鲜见。有公开信息显示,2024年中国车企的平均账期为170-200天,较丰田、奔驰等海外车企明显偏长。为缓解供应商压力,2025年6月中国一汽、上汽集团、小米、蔚来、零跑等约20家车企纷纷表示,将供应商账期统一至60天内。

不过从实际执行效果来看,有部分车企主动缩减了账期,也有部分车企没有,甚至不乏延长账期的情况。“有的车企账期已经到9个月了。”工作人员表示,客观上中熔电气正在承受相应压力。

只是与其纠结车企账款何时到位,不如面对需求侧正在推进的改变更为实际。

为提升整车安全系数,新能源车企对保护系统的需求还在升温。按照传统模式,车企需要分别采购继电器、熔断器、传感器等不同零配件,在制造过程中组装调试;面向未来,车企需要一整套安全解决方案,能够集成全部零配件,统一由少量供应商完成供货。

换言之,对中熔电气而言,期待更高的销量,只具备熔断器的产品力似乎已经不够。整合更多的安全产品,最终为客户提供完整的解决方案,帮助客户减少供应链管理牵扯的精力,已成为新的发展趋势。这一点与《拆解北方华创的“研发下降”,看它如何“花钱”》中介绍的情况类似。

“未来规划不仅开发熔断器,还要做继电器产品,形成集成式解决方案。”工作人员表示。