破局or败局,手握“王炸级”好牌,仕净科技Q3业绩却是“稀碎”

一叶落而知天下秋。从企业交出的2025年Q3业绩答卷来看,光伏行业的洗牌仍处于深水区之中,还会有企业被淘汰出局,黯然离场。

已披露的2025年三季报当中,横店东磁(002056)在核心制造环节还是万绿丛中一点红,表现得相当出色。

2025年1-9月,横店东磁实现营收175.61万元,同比增长29.31%;实现归母净利14.52亿元,同比增长56.80%。无论是前三季,还是第三季度,横店的业绩表现都令人眼前一亮。

双良节能(600481)虽然2025年前三季净亏损5.43亿元,但第三季度已经扭亏为盈,实现归母净利5317万元,表现同样可圈可点。

反观Q1业绩扭亏为盈,实现了2025年“开门红”的仕净科技(301030)经营状况却是急转直下,夸张地说有点儿惨不忍睹。

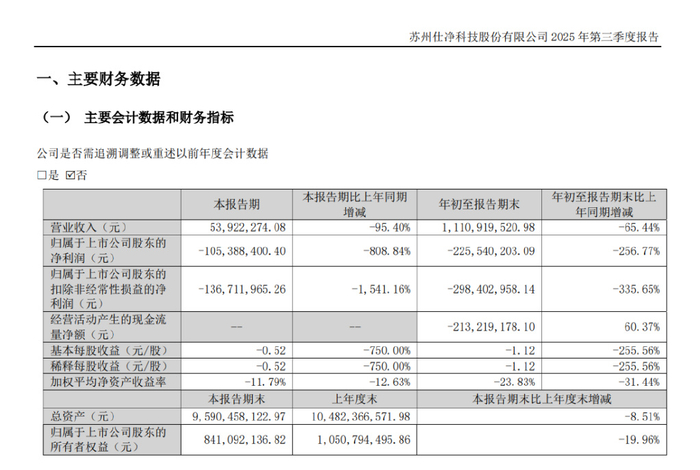

10月26日,仕净科技发布2025年三季报显示,2025年1-9月,公司实现营收11.11亿元,同比下滑65.44%;归母净利润亏损2.25亿元,同比下降-256.77%;扣非后净利润亏损2.98亿元,同比下滑335.65%。

分季度来看,仕净科技第三季度业绩更为惨淡,当季仅实现营收5392万元,同比下滑95.40%;归母净利润亏损1.05亿元,同比下滑808.84%;扣非后净利润亏损1.36亿元,同比下滑1541.16%。

对比来看,其第二季度主营收入3.22亿元,同比下降72.76%;单季度归母净利润-1.73亿元,同比下降449.08%;单季度扣非净利润-1.78亿元,同比下降501.45%。

环比来看,仕净科技第三季度营收出现“断崖式”下降,归母、扣非净利虽有所减少,但仍延续了Q2以来的亏损势头,表明公司的经营恶化的态势并未得到扭转。

仕净Q3业绩如此糟糕,令人大跌眼镜。作为一家以环保为主营的上市公司,仕净科技跨界到光伏行业本来是握有一手“王炸级”好牌的,这在于其与光伏“带头大哥”晶科能源关系甚笃。

2023年11月,仕净科技宁国18GWTOPCon电池一期9GW项目投产后不久,其便宣布拿下了晶科能源近百亿元采购大单。

2024年3月,仕净科技公告称,子公司仕净光能将在2024年1月1日至2025年12月31日,向晶科能源及其子公司销售包含但不限于182尺寸光伏电池片/A级片约25亿片,估算近20GW,参照当时市场价格对应金额约90-100亿元。

在这笔采购大单的加持下,仕净科技与晶科能源之间的合作关系进一步深度捆绑。

据公开信息,仕净科技联手晶科能源联手投资100亿在四川资阳投建的20GW高效电池片、20GW硅片项目已于2025年3月28日实现了首片电池片下线,6月30日将实现全线拉通投产。

同时,仕净科技还将战略触角延伸到海外,2024年10月28日官宣计划在墨西哥普埃布拉州韦约青戈市投建光伏电池项目,且该项目也定于2025年投产。

据公开信息,仕净科技在安徽宣城宁国、四川资阳两个项目的总投资额达到212亿元,规划的TOPCon电池产能达到44GW,硅片产能有20GW。若电池片项目全部达产,其产能规模将与钧达股份、润阳股份、英发睿能处于同一档次。

然而,即使有晶科能源近100亿元大单支持,仕净科技还是错估了行业形势。2024年,光伏制造环节全行业亏损,还是让这家TOPCon黑马深陷投产即亏损之痛。

过去的2024年,仕净科技实现营收20.5亿元,同比下降40.3%;归母净利润亏损7.71亿元,同比下降456.1%;扣非归母净利润亏损8.59亿元,同比下降462.6%。

同时,业绩亏损叠加上马新项目,导致仕净科技现金流十分紧张。因拖欠货款,仕净科技被多家供应商起诉。2025年4月以来,仕净科技的诉讼纠纷已达100起+。

此外,仕净科技已被相关法院20次列为“被执行人”,董事长董仕宏和总经理刘太玉先后被限制高消费。

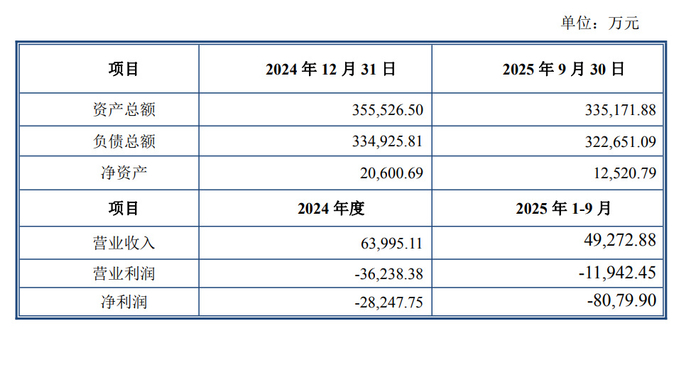

截至2025年6月30日,仕净科技负债率已达89.96%,远超70%的警戒线。其从事光伏业务的主体――仕净光能负债率也居高不下。据最新披露,到2025年9月30日,仕净光能的负债率已从2024年底的94.20%攀升至96.26%。

据10月9日的公告,仕净科技控股股东朱叶及其一致行动人叶小红、董仕宏所持40,365,500股中,已有39,783,870股被质押,占其所持股份的98.56%,占公司总股本的19.66%。

另外,仕净科技及控股子公司经审议担保额度总金额为219,200万元,占公司最近一期经审计净资产的208.69%,公司及控股子公司累计对外担保总余额为63,422万元(含本次),占公司最近一期经审计净资产的60.36%。