业绩暴涨200亿后叫停1亿元项目,万辰集团募投“变脸”背后,行业不再迷信开店了?

来源 食品内参

本文为食品内参原创

作者丨李欢欢 编审丨橘子

5月19日,万辰集团一则亿元级募投项目提前终止的公告引发市场关注。该项目原本计划在全国多个省份开设100家直营门店,却在投资进度过半时踩了刹车。“变脸”背后,表面看是量贩零食行业对加盟模式的全面倚重,即万辰集团在公告中宣称的“现阶段不再适宜继续投资建设直营门店”,另一方面也是行业正在告别“开店即增长”粗放逻辑的一个映射。

从立项到中止,万辰已换了模样

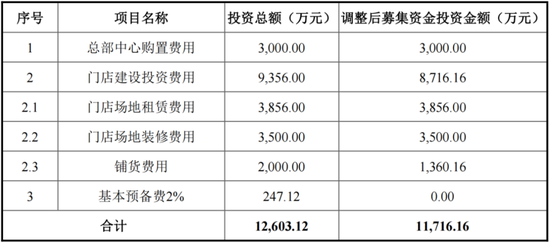

公告显示,此次被万辰集团公司董事会审议通过终止的项目为“品牌营销网络建设项目”。其募投立项要回溯到2023年2月,彼时万辰集团还叫“万辰生物”,转型做量贩零食业务仅半年,通过“陆小馋”品牌运营管理近百家门店,行业刚开始进入高速扩张期。为加快门店布局,万辰集团立项上述“品牌营销网络建设项目”,计划在安徽、河南、山东、福建、江苏、广东等重点城市开设100家直营门店,项目投资总额1.26亿元,调整后拟投入募集资金1.17亿元,预计税后静态内部收益率达到24.09%。

彼时,与“品牌营销网络建设项目”一起立项的还有“运营服务支持建设项目”,该项目拟投7644万元,主要用于夯实仓储物流体系和加强品牌运营推广,旨在为公司在量贩零食领域攻城略地提供后勤保障与服务支持。与前述项目被叫停不同,该项目已于近日顺利结项,节余的0.33万元募集资金同样用于永久补充流动资金。

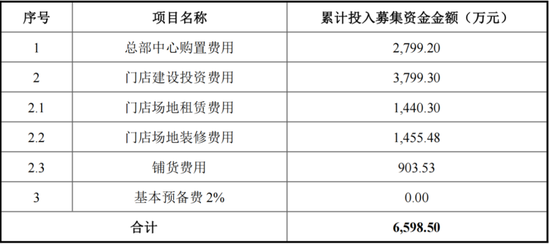

而募集资金量更大的“品牌营销网络建设项目”尚未建设完成,还剩5186万元资金未用,截至2026年5月12日累计投入仅6598.5万元,投资进度56.32%。其中,总部中心购置花了2799万元,门店建设投资仅花了3799万元,与当初建100家直营店需要的花销明显相去甚远。

万辰集团在公告中给出的终止理由是:公司现阶段采取加盟模式为主、直营模式为辅的经营策略,继续实施直营门店募投项目“不符合成本效益原则”。事实上,经历了过去几年的快速发展,加盟模式已几乎实现对零食量贩的全面渗透。

与行业趋势保持一致,万辰集团本就不多的直营门店数量近年来也在缩水。根据其招股书中披露的数据,截至2025年12月31日,万辰集团门店总数达18314家,其中加盟店18282家,由此推算直营门店只有32家,其竞争对手鸣鸣很忙的直营门店也只有21家。

当然,也正因对加盟模式的全面倚重,做菌菇业务出身的万辰集团不仅成功转型,甚至“脱胎换骨”,短短三年时间,从一个年收入不足10亿的小公司一跃成为超500亿体量的行业巨头。

不久前发布的财报显示,2025年,万辰集团实现营收514.59亿元,同比增长59.17%;净利润同比大增358.09%至13.45亿元。其中,全年量贩零食业务实现收入达到508.57亿元,同比增长59.98%,加回因激励核心员工产生的股份支付费用后实现盈利25.33亿元。

决战下半场,效率成为关键词

万辰集团的蜕变是现象级的存在,但其快速扩张的同时,对手鸣鸣很忙更像是坐上了火箭一般。2025年,鸣鸣很忙以21948家门店、661.70亿元营收登顶行业第一,万辰集团紧随其后。综合多家券商的研报结果,鸣鸣很忙和万辰集团合计占据的市场份额超过75%,双寡头格局已然稳固,行业核心竞争逻辑已经升级为单店盈利质量、供应链纵深能力与全品类运营能力的内涵式较量。

一方面,门店扩张还有空间,但增速放缓是一个很明显的信号。2025年,万辰集团净增门店数量4118家,较2024年的9776家缩水一半,59.17%的营收增速也显著低于2024年的247.86%,2026年一季度增速进一步放缓至53.73%。

单店效益承压则是更值得警惕的长期信号。2024年到2025年,万辰集团单店月均GMV从41.2万元降低至38.2万元。开店越来越密,单店产出却在缩水,说明规模扩张的边际效应在递减。

与此同时,万辰集团的毛利率从2024年的10.86%提升至2025年的12.32%,同期净利率从1.87%提升到4.71%(量贩零食业务剔除股份支付费用后的净利率为4.98%),今年一季度进一步提升至5.82%。同时期内,鸣鸣很忙的净利率和净利率水平虽然均低于万辰集团,但纵向同样呈现出稳步上升的趋势。两家头部企业的盈利能力稳步改善,一方面是规模效应持续释放的结果,同时也是效率驱动的结果。

在这场效率革命中,两家巨头不约而同地将目光投向了供应链效率、自有品牌和零食+业态融合三条战略跑道上。

其中,供应链效率是基本功,两家巨头都不敢小视。财报显示,万辰集团在全国布局了48个常温仓和9个冷链仓,通过自动分拣与智能运输系统实现了T+1甚至半日达的配送速度,同时近万家门店接入美团闪购、淘宝闪购等即时零售平台。鸣鸣很忙则在全国建立了56个仓库,将数字化技术嵌入选品采购、仓储物流、终端运营等全链路,自主研发的订货系统正在将凭经验订货升级为凭数据预测订货。

在自有品牌的布局上,两家公司的态度有所差异。其中,万辰表现得更积极,2025年以来已推出多款自有品牌产品,并在财报中重点提及了自有品牌建设,围绕“好想来超值”和“好想来甄选”两条产品线打造爆款,持续提升自有品牌占比。另外,2026年初,万辰还在试水硬折扣超市品牌“惠省嘉省钱超市”,其店内自有品牌占比高达约80%,覆盖粮油米面、调味品、家清日化、酒饮等基础民生品类。

鸣鸣很忙在自有品牌布局上则更为审慎,2025年2月,公司曾积极推出过一批自有品牌,但在今年4月的业绩交流会上,公司管理层明确表示自有品牌不是核心战略,其解释称门店80%的商品通过合作定制已实现差异化定价,不需要靠自有品牌完成差异化。

在业态扩张上,二者都意识到了零食单一品类带来的店效增长瓶颈,均在尝试量贩零食以外的业态。其中,鸣鸣很忙推出了赵一鸣省钱超市,在传统零食基础上,新增了日化、潮玩、烘焙、鲜食、低温冻品等非零食品类,构建零食+刚需的融合业态。不仅如此,鸣鸣很忙还入局了新鲜零食赛道。而万辰今年开始试水的“惠省嘉省钱超市”,短短几个月时间已经在深圳、东莞两地开了10余家店,与好想来零食门店形成了近乎完全独立的两个体系。

当然了,无论是自有品牌的打造,还是新业态的拓展,一切都只能说是刚开始。双寡头谁能在下半场的效率革命中率先跑通新增长模型,打造更深的壁垒,也远未见分晓。