2.58亿收购引争议!春晖智控业绩补偿″股份优先″遭质疑

9 月 14 日晚间,春晖智控(300943)发布公告称,公司近日收到深交所出具的通知,针对公司拟通过发行股份及支付现金,购买邹华、邹子涵等 22 名自然人股东合计持有的浙江春晖仪表股份有限公司(以下简称 “春晖仪表”)61.3106% 股份一事,深交所经核对,认为申请文件完备,决定予以受理。

公告同时指出,本次交易仍需通过深交所审核,并取得中国证监会同意注册的批复。最终能否通过审核、成功注册,以及通过审核、完成注册的时间,都存在不确定性。

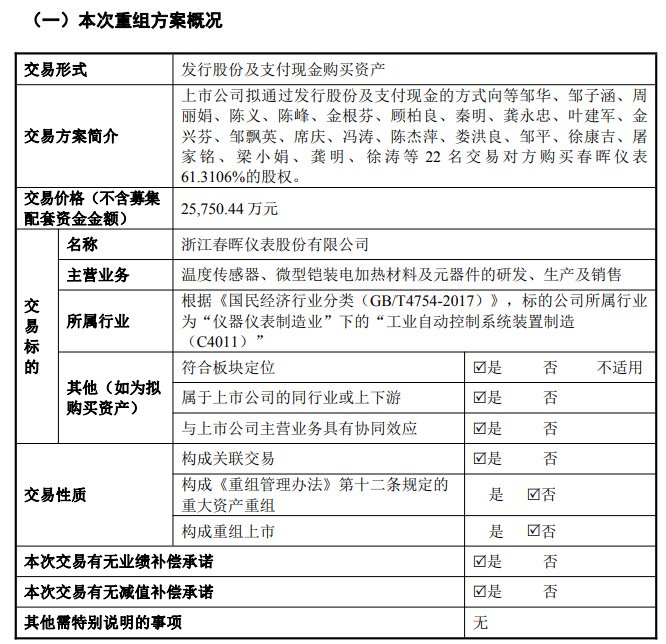

早在 8 月 18 日,春晖智控便发布了《发行股份及支付现金购买资产暨关联交易报告书(草案)》。根据草案,上市公司计划通过发行股份及支付现金的方式,向邹华、邹子涵等 22 名交易对方,购买春晖仪表 61.3106% 的股权。交易完成后,春晖仪表将成为春晖智控的全资子公司,届时,这家国内核电级温度仪表龙头企业将被春晖智控 “全盘收入囊中”。

在标的资产定价方面,本次交易的标的资产为春晖仪表 61.3106% 的股权。依据坤元评估出具的《评估报告》,以 2025 年 3 月 31 日为基准日,评估机构运用收益法和资产基础法对标的公司进行评估,最终采用收益法评估结果作为定论。根据该资产评估报告,截至 2025 年 3 月 31 日,标的公司股东全部权益的账面值为 17.080.97 万元,评估价值达 42.400.00 万元,评估增值 25.319.03 万元,增值率高达 148.23%。经交易各方分别签署《发行股份购买资产协议》,参考上述评估值,协商一致后,春晖仪表 61.3106% 股权的交易作价确定为 25.750.44 万元。

在发行股份方面,本次发行价格定为 10.56 元 / 股,不低于定价基准日前 120 个交易日上市公司股票交易均价的 80%;发行数量为 14.821.566 股,占发行后上市公司总股本的 6.78%。

草案显示,标的公司主要从事温度传感器、微型铠装电加热材料及元器件的研发、生产与销售,主要为电力、化工、航空航天、燃料电池、核电、光伏、汽车及半导体等领域,提供温度传感器、电加热器、铠装电缆等产品,并通过持续创新维持行业领先地位。

至于本次交易的目的,草案提及三点:其一,上市公司与标的公司处于行业上下游,交易能够增强业务协同性,提升上市公司的可持续经营能力与稳定性;其二,标的企业是新质生产力的典型代表,此次收购助力上市公司转型升级。标的公司凭借持续创新保持行业领先,部分产品在国内独一无二、填补市场空白,赢得客户广泛认可,在创新、创造、创意方面屡获殊荣,在我国军工、燃料电池及半导体领域贡献突出。此次投资布局契合新质生产力发展方向,有助于上市公司产业经营与资本运营良性互补,进一步提升整体竞争力,实现转型升级;其三,提升上市公司盈利质量,增加股东回报。标的公司盈利能力较强,交易完成后将纳入上市公司合并范围,有利于丰富上市公司业务类型与客户资源,提升盈利质量。上市公司将整合标的公司多年技术积累,融合双方优势资源,充分发挥协同效应,实现股东利益最大化。

在本次重组的业绩承诺和补偿方面,草案表明,根据上市公司与邹华、邹子涵等 19 名交易对方签署的《业绩补偿协议》,业绩承诺方的业绩承诺与补偿主要情况如下:标的公司 2025 年度、2026 年度和 2027 年度净利润分别不低于 3.200 万元、3.500 万元、3.800 万元,即业绩承诺期内,标的公司目标累积实现净利润 10.500 万元,平均每年度实现净利润不低于 3.500 万元。

草案还规定,业绩补偿义务人承诺,在业绩承诺期内的任一个会计年度,若标的公司截至当期期末累积实现净利润数,小于截至当期期末累积承诺净利润数的 70%,则业绩补偿义务人需按协议约定向上市公司进行补偿。当期业绩补偿金额的计算方式为:(截至当期期末累积承诺净利润数 - 截至当期期末累积实现净利润数)÷ 业绩承诺期内各年的承诺净利润数总和 × 本次交易拟购买标的资产交易对价总额。业绩补偿义务人优先以本次交易取得的上市公司股份进行补偿,股份补偿总数量不超过其在本次交易中所获股份数量,不足部分以现金补足。补偿股份数量的计算方式为:业绩补偿金额 ÷ 本次交易的股份发行价格(不足一股部分,由交易对方按发行价格以现金补偿)。业绩补偿义务人先按各自取得的上市公司股份进行业绩补偿,不足部分再以现金方式补偿。邹华、邹子涵相互对对方的补偿义务承担连带责任,同时共同对其他业绩承诺方的补偿义务承担连带责任。

值得注意的是,有市场分析人士指出,当标的公司业绩持续不达标时,春晖智控这种 “以股份补偿优先” 的业绩补偿条款,可能出现业绩补偿义务人股份补偿价值有限的情况,难以覆盖收购溢价及商誉减值等风险。

提示标的公司未能实现业绩承诺、上市公司商誉减值等风险

在草案中,针对本次交易,春晖智控提示了标的公司未能实现业绩承诺、拟购买资产的评估风险、上市公司商誉减值等风险。

若业绩补偿条件触发,邹华、邹子涵等 19 名交易对方承诺向上市公司进行业绩补偿。相关业绩承诺是业绩补偿义务人综合考量行业发展前景、业务发展规划等因素后做出的预测。然而,业绩承诺期内,宏观经济、政策环境等外部因素的变化,都可能给标的公司的经营管理带来不利影响。倘若标的公司经营状况未达预期,可能导致业绩承诺无法实现,进而影响上市公司的整体经营业绩和盈利水平。此外,尽管上市公司已与承担业绩补偿责任的交易对方签订明确的补偿协议,但本次交易仍存在业绩补偿承诺实施的违约风险,投资者需予以关注。

根据坤元资产评估有限公司出具的《评估报告》,截至评估基准日 2025 年 3 月 31 日,经收益法评估,标的公司股东全部权益评估值为 42.400 万元;经资产基础法评估,标的公司股东全部权益评估值为 21.983.19 万元。本次评估结论采用收益法评估结果,评估增值率为 148.23%。尽管评估机构在评估过程中尽职尽责,但未来实际情况仍可能与评估假设不一致,尤其是政策法规、经济形势、市场环境等出现重大不利变化时,可能影响本次评估的相关假设及限定条件,导致拟购买资产的评估值与实际情况不符。

同时,本次交易完成后,由于收购成本大于标的公司相应股权对应的可辨认净资产公允价值,预计将形成商誉。若标的公司未来经营业绩不佳,公司可能面临商誉减值风险,对当期损益产生不利影响。

公开资料显示,春晖智控主营业务为流体控制阀和控制系统的研究、开发、制造,主要产品涵盖油气控制产品、燃气控制产品、供热控制产品、空调控制产品、内燃机配件、信息系统集成和技术服务。

最新业绩数据显示,8 月 25 日晚间,春晖智控披露的 2025 年半年报显示,公司营业收入为 2.55 亿元,同比上升 0.95%;归母净利润为 2726 万元,同比上升 1.81%;扣非归母净利润为 2290 万元,同比下降 7.1%;经营现金流净额为 246 万元,同比下降 92.4%。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65636.html