华安鑫创2024年年报:营收增长但净利润大幅下滑,智能座舱业务成亮点

本文源自:金融界

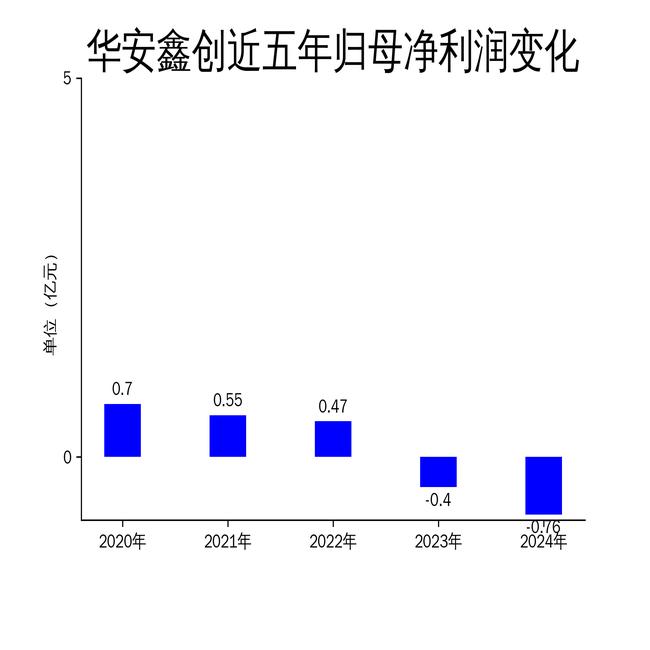

2025年5月6日,华安鑫创发布2024年年报。报告显示,公司全年实现营业总收入10.35亿元,同比增长7.65%;毛利润为7624.26万元,同比增长9.89%。然而,归属净利润为-0.76亿元,同比大幅下滑88.08%,扣非净利润为-8248.43万元,同比下降72.36%。尽管公司在智能座舱终端业务方面取得显著进展,但净利润的持续下滑暴露出其在成本控制和盈利能力上的严峻挑战。

智能座舱业务成增长引擎,但盈利能力堪忧

华安鑫创的主营业务为汽车智能座舱的核心显示器件定制、软件系统开发及配套器件的销售。2024年,公司在智能座舱终端业务方面实现营收1.01亿元,同比增长5454.91%,成为公司收入增长的主要驱动力。公司产品应用于长城、吉利、长安、奇瑞等主流车厂的热销车型,并在深蓝、阿维塔、五菱等品牌实现批量供货。此外,公司还积极布局低空经济新赛道,与亚洲头部飞行汽车公司达成项目定点,进一步拓展了业务边界。

然而,尽管智能座舱业务表现亮眼,公司的整体盈利能力却大幅下滑。归属净利润和扣非净利润的同比降幅均超过70%,显示出公司在成本控制和利润转化方面存在严重问题。研发投入的增加、新项目启动成本的高企以及市场竞争的加剧,可能是导致净利润下滑的主要原因。公司需要在未来进一步优化成本结构,提升盈利能力,以应对市场挑战。

技术创新持续推进,但研发投入压力显现

2024年,华安鑫创在技术创新方面取得显著进展。公司开发了极窄边双联屏和MiniLED直下式POB及COB模组技术,显著提升了显示效果,满足了高端市场对视觉体验的需求。此外,公司还完成了六轴向运动中控屏平台的开发,模拟机械转轴的多向运动,适应了市场对智能座舱个性化、动态化的需求。在国产化芯片应用方面,公司基于国产芯片的轻量级HMI引擎研究取得进展,降低了产品成本,提升了市场竞争力。

然而,技术创新的背后是巨大的研发投入压力。报告期内,公司的研发费用大幅增加,尽管这些投入为公司带来了技术优势,但也对净利润造成了显著拖累。如何在技术创新与成本控制之间找到平衡,将是公司未来需要解决的关键问题。此外,公司还需加快技术成果的商业化转化,确保研发投入能够带来实际的经济效益。

生产基地建设稳步推进,但运营效率待提升

2024年,华安鑫创在智能生产基地建设方面取得重要进展。公司首条全链条产线顺利通过试产,并推动部分项目进入量产阶段。此外,公司成功通过ISO26262:2018 ASIL-D汽车功能安全管理体系认证,标志着其在汽车电子领域的安全性与可靠性方面迈出了重要一步。公司还启动了AS-9100D航空航天质量管理体系认证工作,进一步提升了其在高端制造领域的竞争力。

然而,尽管生产基地建设稳步推进,公司的运营效率仍有待提升。报告期内,公司归属净利润和扣非净利润的滚动环比增长分别为-7.02%和-7.80%,显示出公司在短期内的盈利状况仍不稳定。公司需要通过优化生产流程、提升供应链管理效率等方式,进一步降低运营成本,提升整体盈利能力。此外,公司还需加强内部管理,确保生产基地的高效运转,以支持业务的持续增长。

综上所述,华安鑫创在2024年实现了营业总收入的稳步增长,智能座舱终端业务成为公司发展的亮点。然而,净利润的大幅下滑暴露出公司在成本控制和盈利能力上的严峻挑战。未来,公司需要在技术创新、成本控制和运营效率提升等方面采取更加积极的措施,以确保在激烈的市场竞争中保持竞争优势。