【开源北证科技新产业】通信与数据中心储能需求高增,聚焦北交所多技术路线标的No.84

(来源:诸海滨新三板)

通信、数据中心带动储能需求提升,关注北证多类型、多环节相关标的

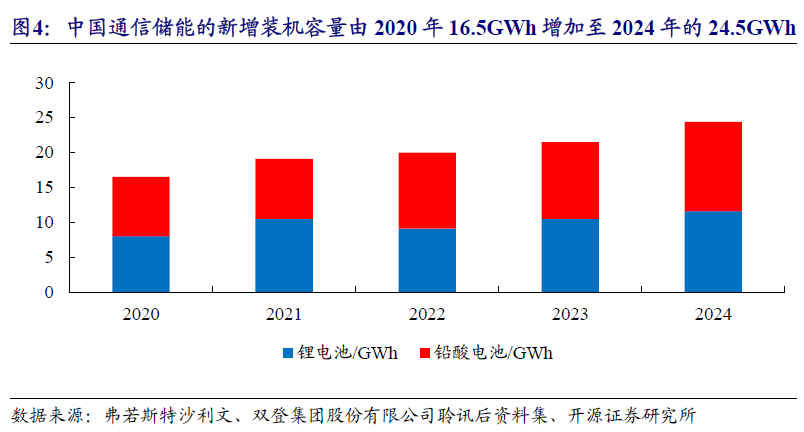

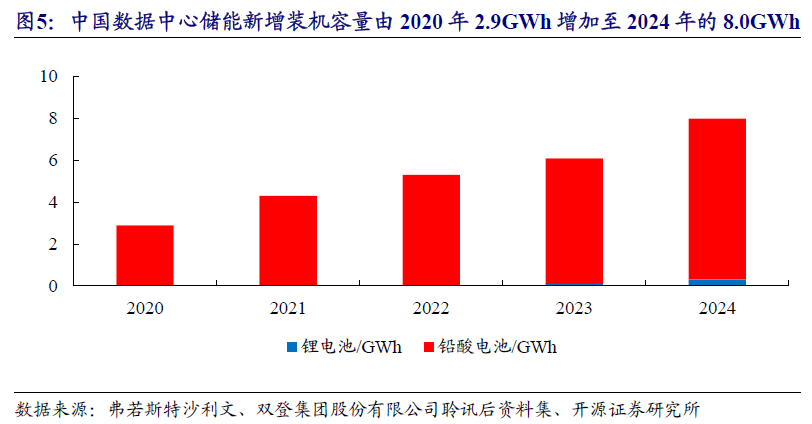

不同的特性使锂离子电池及铅酸电池与能源储存市场中截然不同的下游细分市场相结合。铅酸电池仍为传统应用的安全、可靠且具成本效益的选择,锂离子电池的性能特点正推动其在更多元化的场景中的应用。中国通信储能的新增装机容量由2020年的16.5GWh增加至2024年的24.5GWh,复合年增长率为10.4%。预计中国通信储能的新增装机容量将于2030年达至54.2GWh。中国数据中心储能新增装机容量由2020年的2.9GWh增加至2024年的8.0GWh,复合年增长率为29.2%,预计将于2030年进一步增加至101.6GWh。北交所锂电及储能相关标的以昆工科技、贝特瑞、纳科诺尔、迪尔化工等为代表共有20家,截至2025年9月5日总市值达到1,123.81亿元。所覆盖的产品包含铅炭储能电池、锂电池电芯、锂电池正负极材料、固态电池生产及检测设备、熔融盐储能等多个环节及多个储能类型。

北证行业:五大行业本周平均涨跌幅均收涨

本周高端装备、信息技术、化工新材、消费服务、医药生物五大行业平均涨跌幅分别为+6.97%、+2.75%、+7.42%、+8.41%、+4.39%。高端装备行业本周市盈率中值升至47.4X,信息技术行业本周市盈率中值降至82.9X,化工新材行业本周市盈率中值升至46.0X,消费服务行业本周市盈率中值升至64.6X,医药生物行业本周市盈率中值升至42.6X。

科技新产业:本周四大科技新产业PE TTM中值均上升

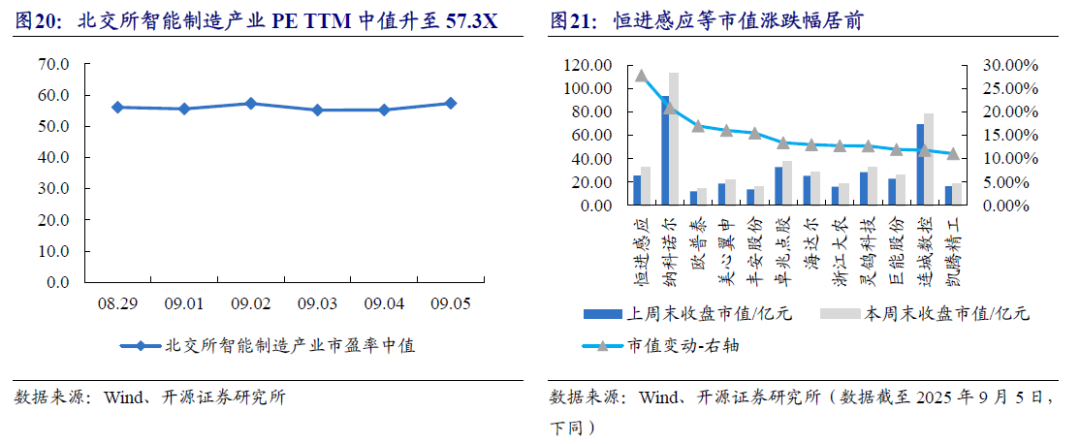

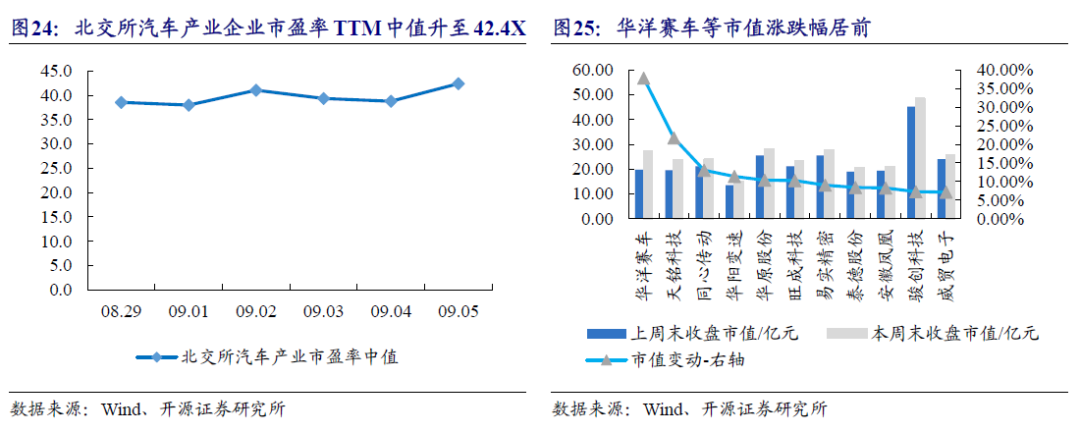

北交所科技新产业154家企业中117家上涨,区间涨跌幅中值为+3.96%,力佳科技+54.41%,泓禧科技+42.34%,华洋赛车+37.80%,恒进感应+27.83%,天铭科技+21.73%位列涨幅前五。154家企业的市盈率中值由51.6X升至54.9X。市值整体上升,总市值由5230.91上升至5385.65亿元,市值中值由25.49上升至26.95亿元。智能制造产业55家企业的市盈率TTM中值升至57.3X。电子产业45家企业的市盈率TTM中值升至63.6X。汽车产业25家企业的市盈率TTM中值升至42.4X。信息技术产业29家企业的市盈率TTM中值升至74.5X。

长虹能源:拟对泰国孙公司进行增资,增资完成后,泰国孙公司注册资本由7.3亿泰铢增至11.3亿泰铢。威贸电子:公司的国产数据中心散热系统线束项目已于今年年初实现量产。公司与上海图灵智造机器人股份有限公司于2025年9月1日签署《战略合作协议》。创远信科:与中建材凯盛机器人(上海)有限公司、深圳优策管理咨询有限公司签署了《战略意向合作协议》。浩淼科技: 1项《发明专利证书》:一种大流量多功能排烟装置。舜宇精工:《发明专利证书》:一种AGV设备的同步控制方法、系统、智能终端及存储介质。视声智能:《发明专利证书》:一种基于 KNX 的家居设备局域网配置方法及装置。

宏观经济环境变动风险、市场竞争风险、数据统计误差风险。

1

标的

通信、数据中心带动储能需求,关注北证多类型相关标的

双登集团于2025年8月26日港交所上市。从具体下游应用领域来看,双登集团是全球领先的数据中心及通信基站储能电池公司。

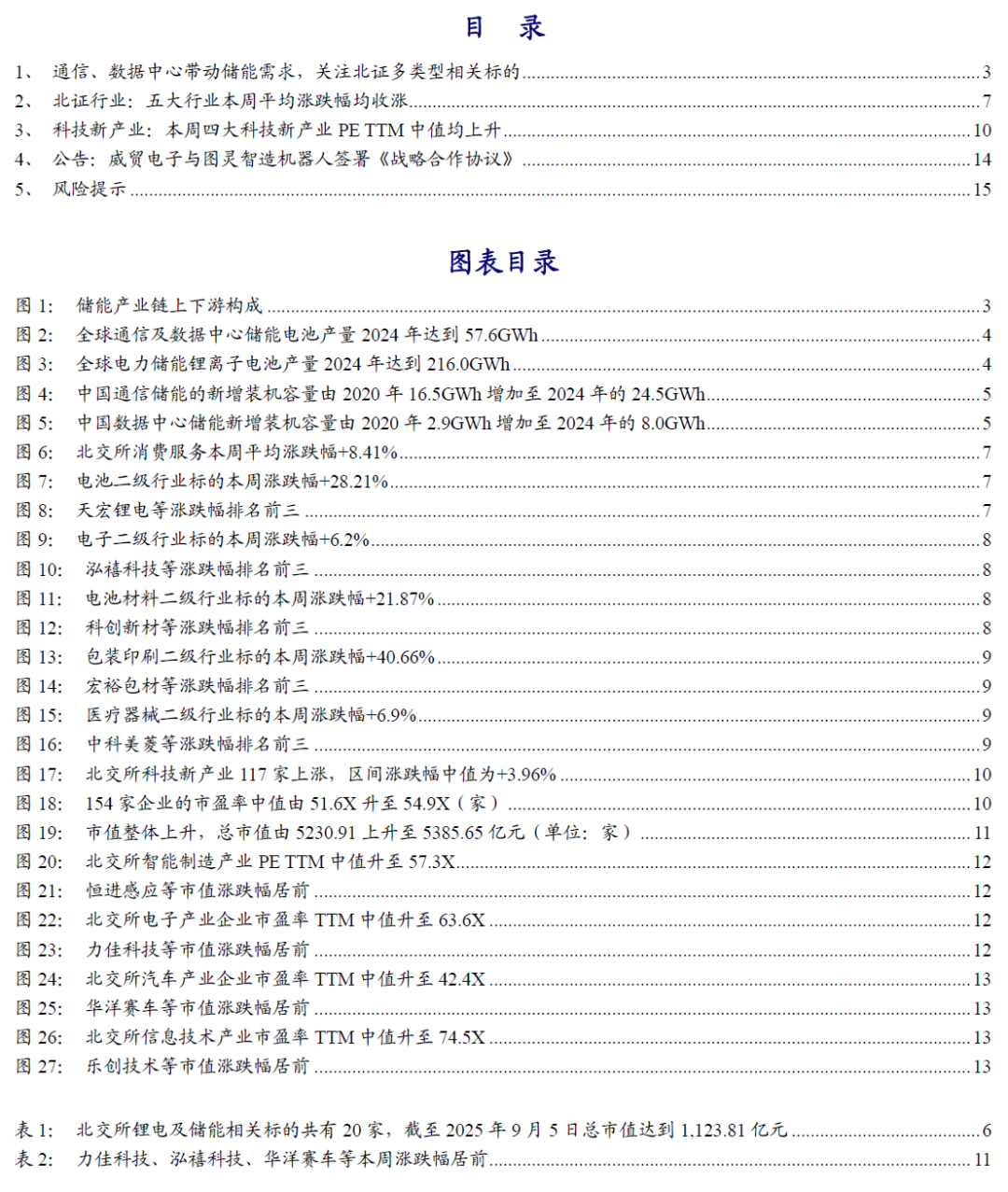

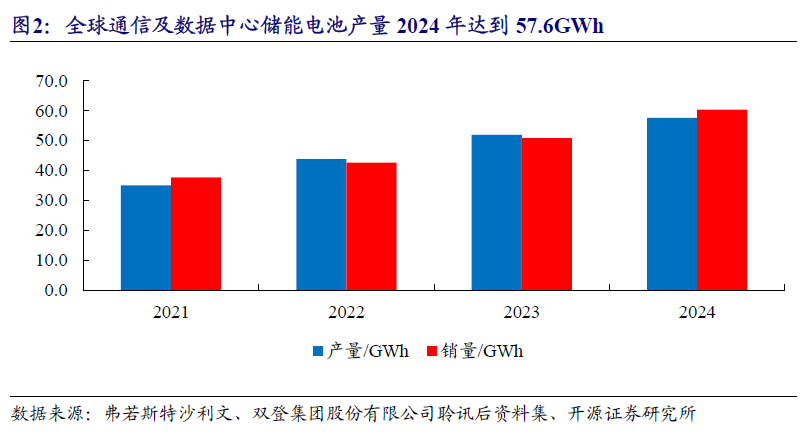

储能技术主要包括电化学及机械储能技术。电化学储能技术可进一步分为锂离子电池、铅酸电池、钠离子电池等类型。机械储能技术可进一步分为飞轮储能及压缩空气储能。储能技术在通信及数据中心侧以及电力侧的应用广泛,而电力侧进一步分为电源侧及用户侧。2024年,以新增装机容量计算,全球储能市场规模约为268.3GWh。锂离子电池、铅酸电池、钠离子电池等电化学储能技术以新增装机容量计算占据超过99%储能市场份额,主导市场发展。

不同的特性使锂离子电池及铅酸电池与能源储存市场中截然不同的下游细分市场相结合。虽然铅酸电池仍然为传统应用的安全、可靠且具成本效益的选择,但锂离子电池的性能特点正推动其在更多元化的场景中的应用。通信基站及数据中心核心客户的不同要求带动锂离子电池及铅酸电池的不同使用方式及应用,每种技术均具备切合其特定需求的性能特点。铅酸电池凭借其高安全水平及成熟的回收价值链,主导应急备用电源等传统应用领域。与此同时,锂离子电池于能量密度、使用寿命及适应性方面具备优势,正逐渐被采用于高耗电基站及发展中的数据中心能源需求,尤其适用于持续供电。

储能产业上游主要以锂离子及铅酸电池材料为主,包括正极材料/正极板、负极材料/负极板、隔膜、电解液及其他关键组件。该等材料对电池的整体质量及性能有重大影响。

通信行业方面,自5G通信基站问世以来,凭借更快的速度、更低的延迟、更大的容量以及更强的连接性,5G通信基站迅速成为全球通信基站市场的主流。因此在2024年全球5G通信基站累计数量将达到6.5百万,与2020年约1.1百万相比复合年增长率为56.5%。直至2030年,全球5G通信基站累积数目预计将达到22.4百万,自2024年复合年增长率为22.8%。随着现有通信基站更换需求增加,预计2030年全球电信储能新增装机容量将达到100.2GWh,与2024年的43.9GWh相比复合年增长率为14.8%。

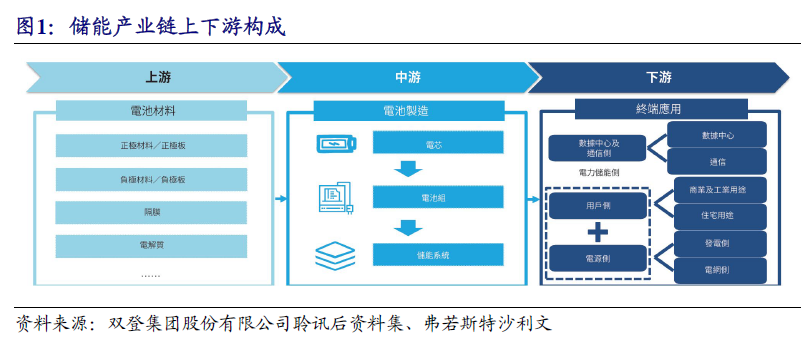

受人工智能算法日益复杂及规模增加的带动,人工智能及大数据分析增加,推动数据中心储能电池的需求增长。因此,全球数据中心机架数目由2020年的12.5百万增加至2024年的33.9百万,复合年增长率为28.3%。随着人工智能技术的快速进步及数据中心机架运算能力增加,预计到2030年全球数据中心机架数目将达到181.3百万,自2024年起复合年增长率为32.3%。透过可持续能源供应确保可靠供电并提高能源效率,全球数据中心储能新增装增容量预计将由2024年的16.5GWh进一步增加至2030年的209.4GWh,于2024年至2030年的复合年增长率为52.7%。

通信储能指利用储能系统提供备用电源或补充能源,以确保通信基站持续运作。储能解决方案(特别是储能系统)对于在停电或电压波动期间维护通信网络、确保不间断连接及可靠的通信服务至关重要。随着移动通信、物联网、大数据、人工智能及5G等技术的快速普及与迭代进步,使用者对通信网络的需求持续增长。2024年,全球5G通信基站累计数量已达6.5百万个,与2020年相比,复合年增长率达56.5%。于2024年,中国独占全球5G通信基站累计数量的65.1%。随着通信基站的扩充,电力需求亦大幅增加。近年来,部分国家及地区出现停电、电压波动等供电不稳定问题,影响通信基站的正常运作。为确保通信网络的可靠性、稳定性、连续性,基站对稳定可靠的供电需求亦随之增加。

中国通信储能的新增装机容量由2020年的16.5GWh增加至2024年的24.5GWh,复合年增长率为10.4%。预计中国通信储能的新增装机容量将于2030年达至54.2GWh,自2024年起复合年增长率为14.2%。其中,中国新建5G通信基站的新增储能装机容量由2022年的15.3GWh下降至2024年的12.8GWh,导致中国于该领域的增长速度低于全球市场,中国的占比由2022年的68.1%下降至2024年的59.6%,从而导致中国于全球通讯储能新增装机容量中的占比由2022年的60.8%下降至2024年的55.8%。

在数据中心行业,人们越来越重视配置储能解决方案,以确保可靠的电力供应并透过可持续能源供应提高能源效率。全球数据中心储能新增装机容量由2020年的4.0GWh增加至2024年的16.5GWh,复合年增长率为43.0%,预计将于2030年进一步增加至209.4GWh,2024年至2030年的复合年增长率为52.7%。中国数据中心储能新增装机容量由2020年的2.9GWh增加至2024年的8.0GWh,复合年增长率为29.2%,预计将于2030年进一步增加至101.6GWh,2024年至2030年的复合年增长率为52.8%。数据中心的加速部署以及可持续能源供应需求的提升,将进一步推动除中国内地以外的亚太地区以及欧洲、中东及非洲地区数据中心储能市场的强劲增长。亚太地区(不包括中国内地)以及欧洲、中东及非洲的数据中心储能新增装机容量预计将由2024年的1.7GWh及1.3GWh增加至2030年的22.1GWh及10.9GWh,复合年增长率分别为52.7%及42.8%。

北交所锂电及储能相关标的共有20家,截至2025年9月5日总市值达到1,123.81亿元。所覆盖的产品包含铅炭电池、锂电池电芯、锂电池正负极材料、生产及检测设备、熔融盐储能等多个环节及多个储能类型。

2

行业

五大行业本周平均涨跌幅均收涨

本周(2025年9月1日至2025年9月5日,下同)高端装备、信息技术、化工新材、消费服务、医药生物五大行业平均涨跌幅分别为+6.97%、+2.75%、+7.42%、+8.41%、+4.39%。

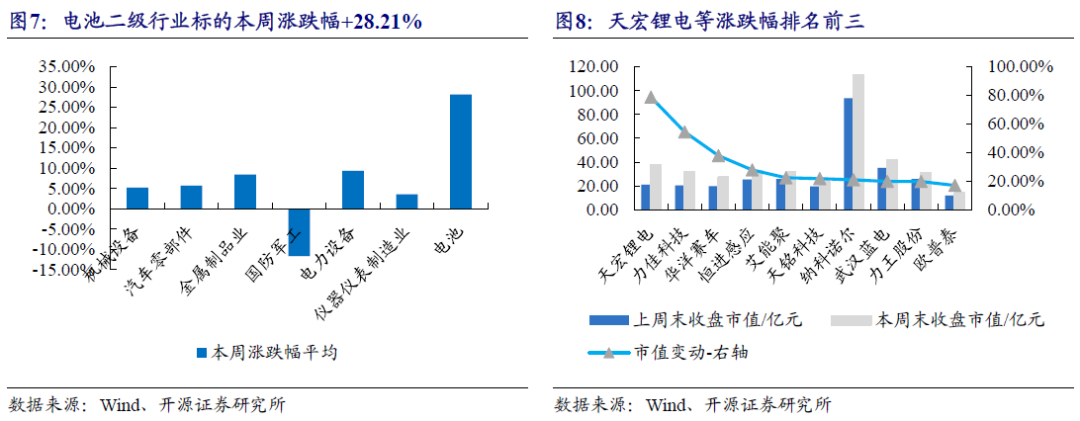

高端装备行业本周市盈率中值升至47.4X,天宏锂电+78.80%、力佳科技+54.41%、华洋赛车+37.80%涨跌幅排名前三。(高端装备行业包含机械设备、汽车零部件、金属制品业、国防军工、电力设备、仪器仪表制造业、电池二级行业)

信息技术行业本周市盈率中值降至82.9X,泓禧科技+42.34%、天马新材+11.58%、派诺科技+11.37%涨跌幅排名前三。(信息技术行业包含电子、技术服务、通信、半导体制造等二级行业)

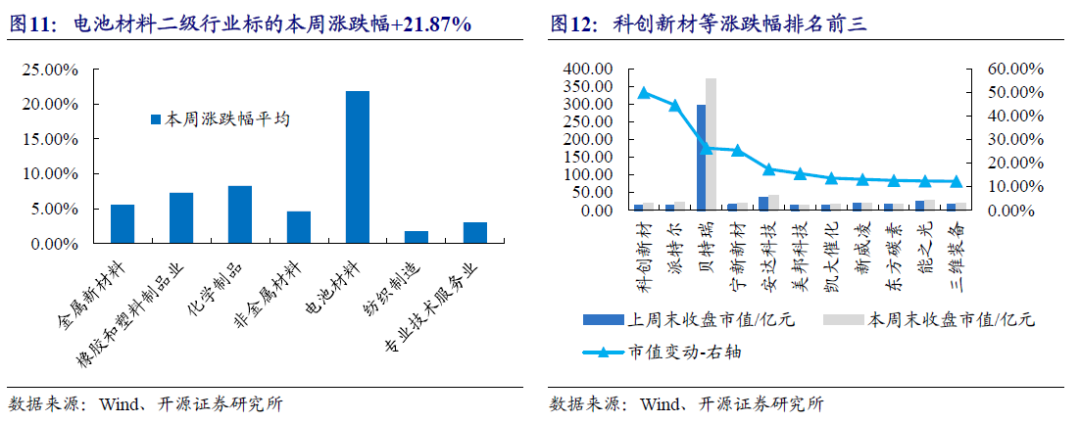

化工新材行业本周市盈率中值升至46.0X,科创新材+49.93%、派特尔+44.53%、贝特瑞+26.33%涨跌幅排名前三。(化工新材包含金属新材料、橡胶和塑料制品业、化学制品、非金属材料、电池材料、纺织制造、专业技术服务业等二级行业)

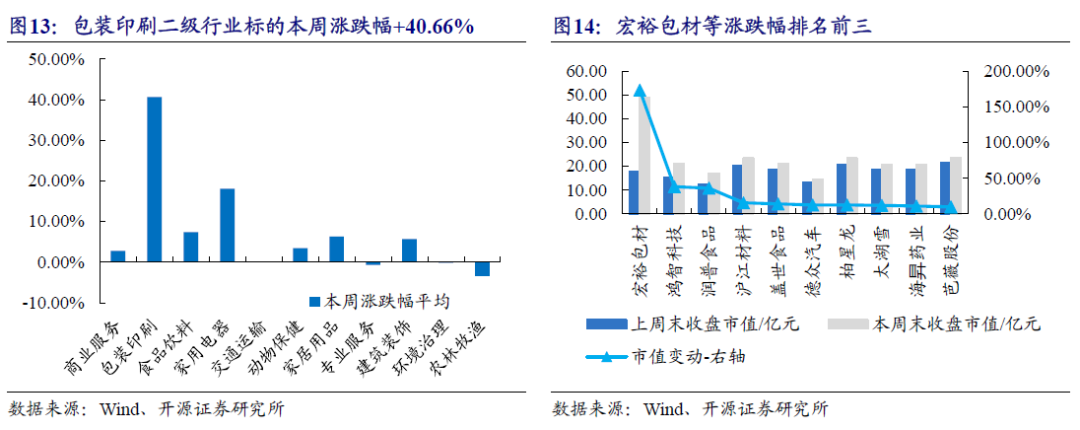

消费服务行业本周市盈率中值升至64.6X,宏裕包材+173.59%、鸿智科技+38.13%、润普食品+36.05%涨跌幅排名前三。(消费服务包含商业服务、包装印刷、食品饮料、家用电器、交通运输、动物保健、家居用品、专业服务、建筑装饰、环境治理、农林牧渔等二级行业)

医药生物行业本周市盈率中值升至42.6X,中科美菱+14.50%、无锡晶海+13.07%、锦好医疗+11.97%涨跌幅排名前三。(医药生物包含医疗器械、化学制药、中药、生物制品、医疗美容)

3

科技新产业

本周四大科技新产业PE TTM中值均上升

从周度涨跌幅数据来看,2025年9月1日至2025年9月5日,北交所科技新产业154家企业中117家上涨,区间涨跌幅中值为+3.96%,力佳科技+54.41%,泓禧科技+42.34%,华洋赛车+37.80%,恒进感应+27.83%,天铭科技+21.73%位列涨幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为+2.79%、-0.81%、-5.42%、+2.35%。

2025年9月1日至2025年9月5日,154家企业的市盈率中值由51.6X升至54.9X。

2025年9月1日至2025年9月5日,154家企业的市值整体上升,总市值由5230.91上升至5385.65亿元,市值中值由25.49上升至26.95亿元。

本周(2025年9月1日至2025年9月5日),前十大涨跌幅标的分别是力佳科技、泓禧科技、华洋赛车、恒进感应、天铭科技、纳科诺尔、欧普泰、美心翼申、丰安股份、海希通讯。

智能制造(55家)

本周,从估值表现看,北交所智能制造产业55家企业的市盈率TTM中值升至57.3X。从本周个股市值表现来看,恒进感应+27.83%、纳科诺尔+20.88%、欧普泰+17.00%分列市值涨跌幅前三甲。(智能制造公司类别:包含机械设备、机械零件制造、军工制造、交运设备、电气设备等细分行业)

电子(45家)

本周,从估值表现看,北交所电子产业45家企业的市盈率TTM中值升至63.6X。从本周个股市值表现来看,力佳科技+54.41%、泓禧科技+42.34%、武汉蓝电+19.77%分列市值涨跌幅前三甲。(电子公司类别:包含消费电子、医疗电子、新能源电子设备、仪器仪表等细分行业)

汽车(25家)

本周,从估值表现看,北交所汽车产业25家企业的市盈率TTM中值升至42.4X。从本周个股市值表现来看,华洋赛车+37.80%、天铭科技+21.73%、同心传动+13.03%分列市值涨跌幅前三甲。(汽车公司类别:包含汽车硬件、汽车电子、汽车整车制造、汽车材料、内外饰设计、后市场服务等细分行业)

信息技术(29家)

本周,从估值表现看,北交所信息技术产业29家企业的市盈率TTM中值升至74.5X。从本周个股市值表现来看,乐创技术+13.77%、派诺科技+11.37%、殷图网联+10.20%分列市值涨跌幅前三甲。(信息技术公司类别:包含集成电路、高端软件、智能终端、高端服务器、网络和通信、云计算等细分行业。)

整体来看,本周四大产业市盈率TTM中值均上升。

4

公告

威贸电子与图灵智造机器人签署《战略合作协议》

长虹能源:为保障泰国工厂顺利投产和经营,拟在原投资总额内对长虹飞狮向泰国孙公司的货币出资方案进行调整,同时以设备作价方式对泰国孙公司进行增资,增资完成后,泰国孙公司注册资本由7.3亿泰铢增至11.3亿泰铢。

威贸电子:机构调研,公司的国产数据中心散热系统线束和风机罩壳组件项目终端应用于国内头部品牌数据中心,散热系统线束项目已于今年年初实现量产,需求不断增加,产能处于持续增长中。公司与上海图灵智造机器人股份有限公司于2025年9月1日签署《战略合作协议》。

创远信科:公司于2025年8月30日在公司集团总部分别与中建材凯盛机器人(上海)有限公司、深圳优策管理咨询有限公司签署了《战略意向合作协议》。

浩淼科技:公司近期收到国家知识产权局颁发的1项《发明专利证书》:一种大流量多功能排烟装置。

舜宇精工:公司全资子公司宁波舜宇贝尔机器人有限公司于2025年9月3日收到中华人民共和国国家知识产权局颁发的一项《发明专利证书》:一种AGV设备的同步控制方法、系统、智能终端及存储介质。

视声智能:广州视声智能股份有限公司(以下简称“公司”)近期收到国家知识产权局颁发的一项《发明专利证书》,具体情况如下:发明名称:一种基于 KNX 的家居设备局域网配置方法及装置。