上市6年来连续大笔分红却第四次再融资的锦浪科技要上会了,应收款增速高于营收增速,资产负债率较高。

左手募资16亿右手分红7.8亿,锦浪科技大股东的利益输送游戏?

01 再融资与分红的诡异循环

2025年5月21日,锦浪科技公告2024年度权益分派方案:每10股派发现金2元(含税),股权登记日为5月27日。表面看,这是上市公司对股东的常规回报。

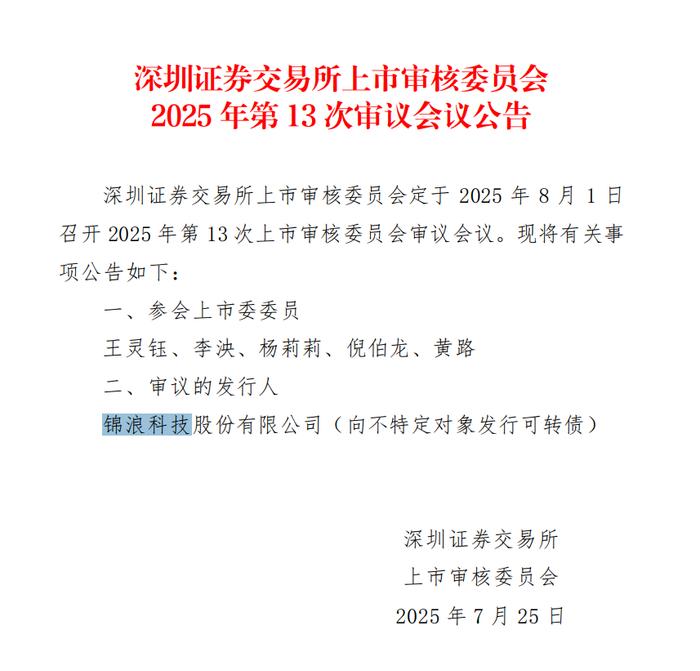

但4月28日一则公告却勾勒出截然不同的图景:深交所受理了锦浪科技发行可转换公司债券申请,计划募集资金不超过16.7658亿元。

这已是锦浪科技自2019年上市以来的第四次再融资。

翻开资本运作记录:2020年定向增发、2022年发行可转债、2022年再度定增(募资29.25亿元),再到2025年新一轮可转债计划。公司如同上了资本输血机,每隔一两年就要伸手向市场要钱。

耐人寻味的是,控股股东王一鸣家族在募资说明书里明确提出:未来三年预计现金分红所需资金为7.79亿元。王一鸣、王峻适、林伊蓓(王一鸣父母)家族通过直接和间接方式合计控制公司45.8%的表决权。

一边向市场伸手要钱,一边给大股东巨额分红,锦浪科技玩转的资本魔术令人瞠目。

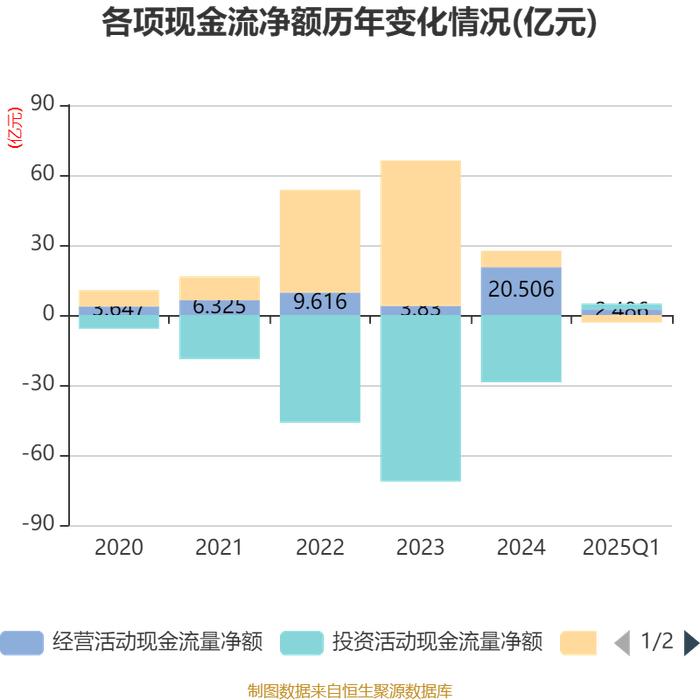

02 应收账款背后的业绩迷雾

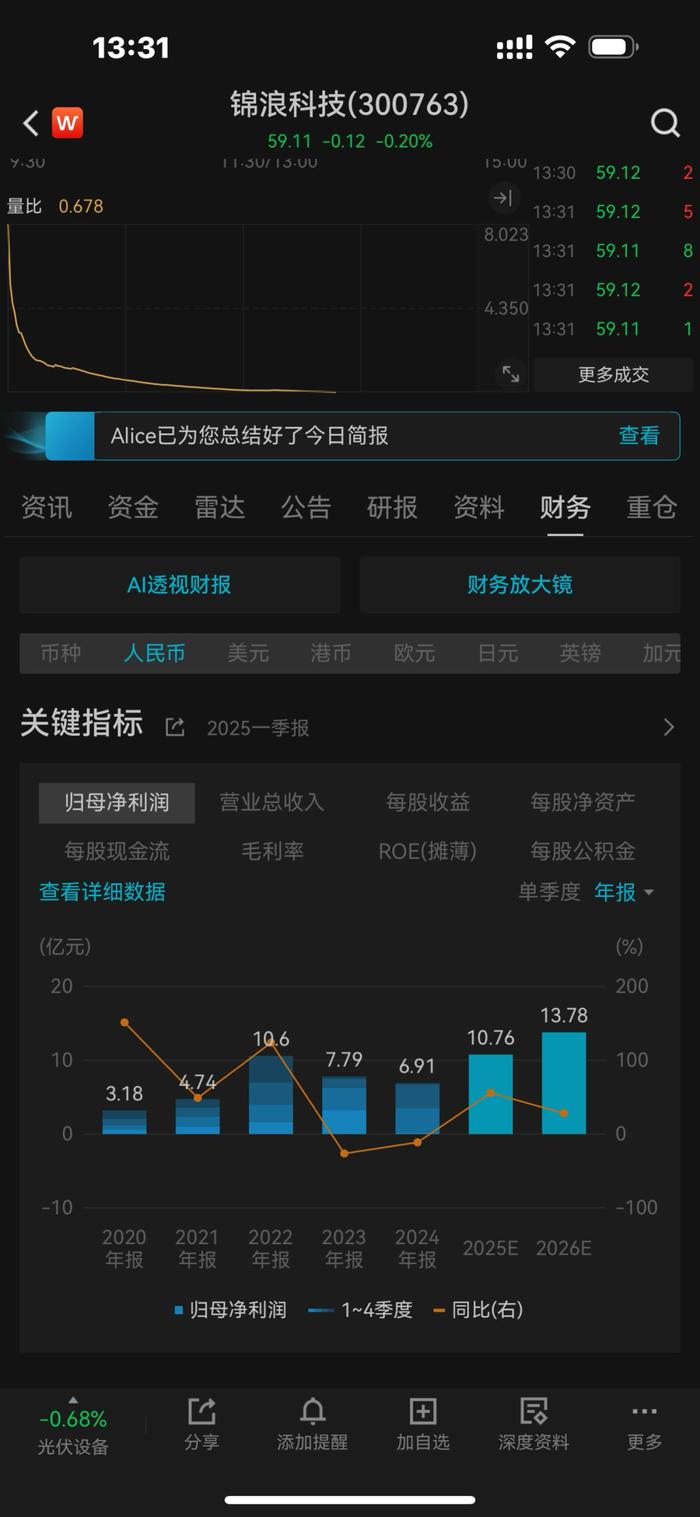

锦浪科技2025年一季度净利润暴增859.78%的捷报曾引发市场轰动。但这份光鲜的业绩背后,却藏着令人不安的财务密码。

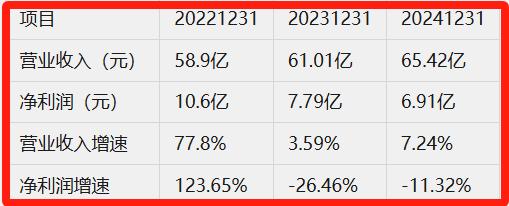

2024年年报显示,公司应收账款较期初增长24.91%,而同期营业收入增速仅为7.24%。应收账款增速远超营收增速,犹如一面照妖镜,映照出业绩增长的含金量。

更令人警觉的是盈利质量。2022至2024年,公司销售毛利率从33.52%持续下滑至31.57%,加权平均净资产收益率更是从35.09%断崖式下跌至8.61%。盈利能力一路下行。

2024年一个异常数据暴露了业绩修饰痕迹:公司通过处置子公司股权或不动产获得现金净流入5.01亿元,占当年净利润比例高达72.54%。当核心业务造血能力不足时,变卖家产成了粉饰报表的捷径。

锦浪科技的净利润暴增与基本面持续恶化的反差,构成了一幅怪诞的财务图景。

03 高负债下的危险游戏

走进锦浪科技的债务迷宫,景象触目惊心。

截至2024年末,公司资产负债率达60.48%,流动比率1.05,速动比率仅0.61。现金比率更是低至0.22(健康值应大于0.25)。这些数字在无声尖叫:短期偿债能力亮起红灯!

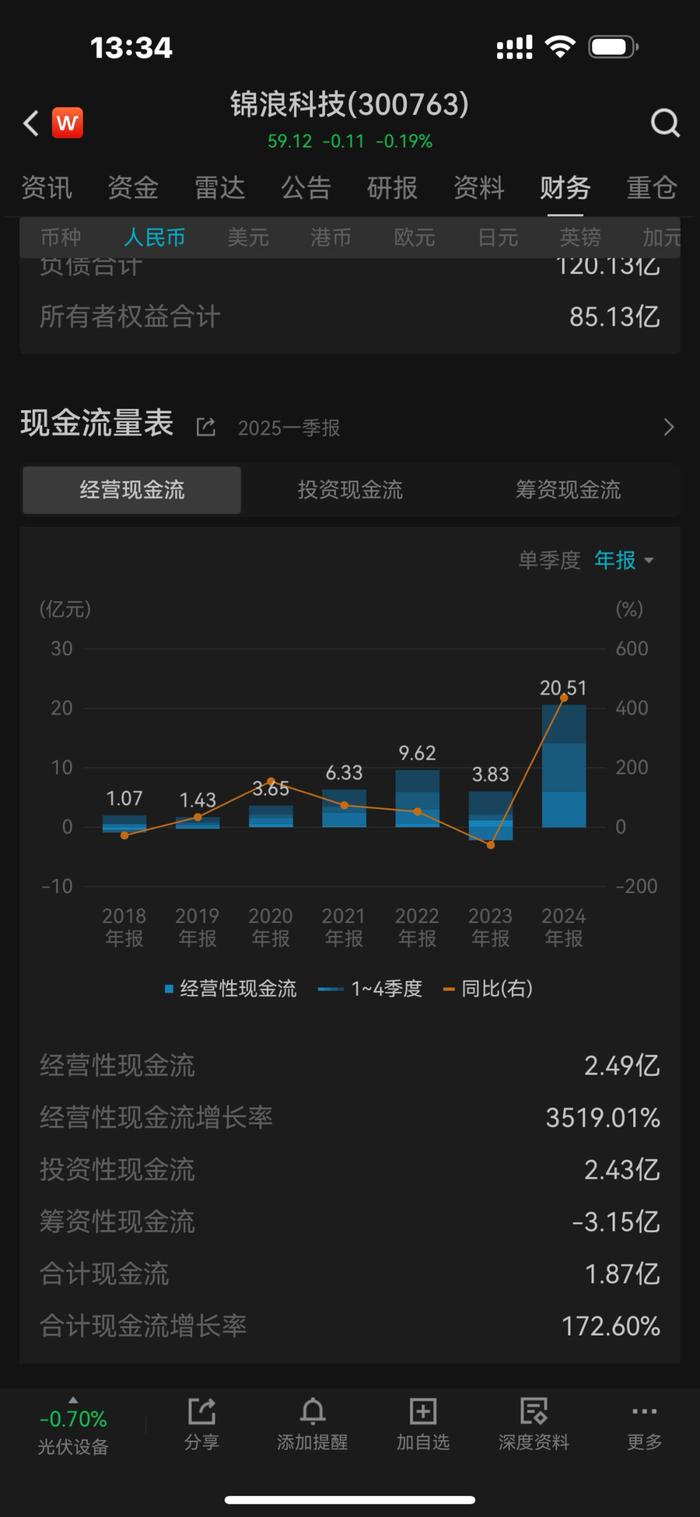

债务结构更令人窒息:总债务111.6亿元中,短期债务达28.51亿元。而同期公司可自由支配资金仅9.59亿元。资金缺口之大,足以让任何财务总监彻夜难眠。

锦浪科技自己测算的2025年至2027年流动资金缺口达4.71亿元。但与此同时,公司筹资活动现金流净额在2025年一季度骤降119.85%,跌至-3.15亿元。

一边是债台高筑,一边是融资能力枯竭,锦浪科技却仍在推进大额分红计划,如同在悬崖边跳舞。

04 资本游戏的边界何在

王一鸣家族的操作已形成固定套路:通过高比例股权掌控公司――推动大额现金分红――制造资金缺口――启动再融资补血。五年四度再融资期间,锦浪科技累计现金分红3.62亿元,王一鸣家族凭借45.8%的持股比例,将超过1.6亿元收入囊中。

2025年一季度,主力资金净流出4554.66万元,占成交额5.74%,市场开始用脚投票。机构投资者中,香港中央结算公司持股比例下降0.622%,广发小盘成长混合基金减持0.838%。

研发投入的对比更显讽刺。2025年一季度研发费用仅0.85亿元,而未来三年计划分红却高达7.79亿元。技术投入让位于股东套现,公司长期竞争力被悄然掏空。

当锦浪科技再次站上发审会的舞台,监管者应当质问:募资16亿与分红7.8亿并行,究竟是业务发展所需,还是向大股东输送利益?