广哈通信2.45亿“豪取”新三板赛康智能:3.5倍股权增值,价值几何?

来源丨晨哨并购

近日,广州广哈通信股份有限公司(SZ.300711,简称“广哈通信”)宣布一项重大收购举措,拟以 2.448亿元现金收购四川赛康智能科技股份有限公司(简称“赛康智能”) 51% 的股份。此次收购旨在强化广哈通信在智能指挥调度领域的布局,进一步拓展其在电力市场的业务链条。

据悉,赛康智能成立于2003 年,专注于电网设备在线状态监测和设备内部结构图像分析等业务,在电力设备状态评价和智能监测方面拥有突出技术优势,其产品和服务对保障电力能源系统安全运行、提升电力设备生产效率起到关键作用。

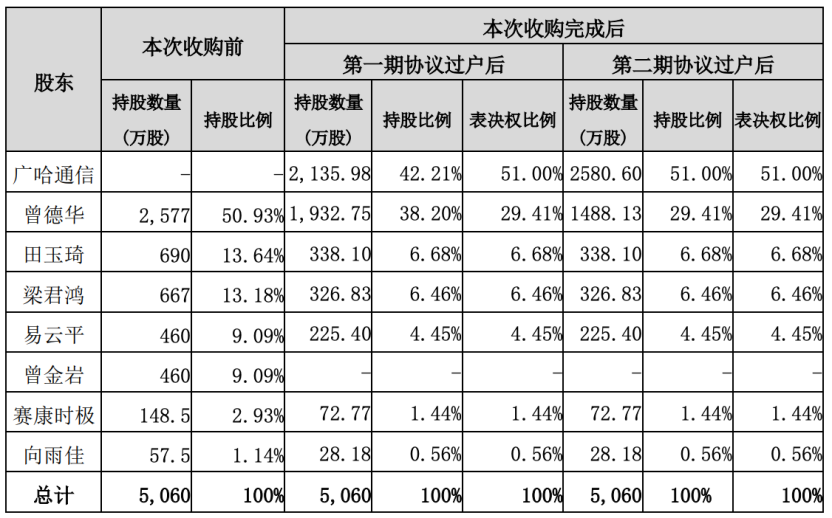

在交易结构上,广哈通信将受让赛康智能原股东曾德华、田玉琦等7人持有的2580.6万股股份。其中曾德华股份分两期转让,在全部交割完成前,其第二期拟转让股份将质押给广哈通信,并委托相关股东权利。

交易前后股权架构――公司公告

交易前后股权架构――公司公告此外,由于广哈通信在连续12个月内购买资产的金额累计达3.1亿元,超过了公司2023年末资产总额的30%。因此,本次收购事项属于股东大会特别决议事项,需经出席股东大会的股东所持表决权的三分之二以上通过。另外,赛康智能是新三板挂牌企业,本次交易还需取得全国中小企业股份转让系统的确认意见。

股权价值飙升353.48%,并伴随业绩承诺

经协商确定,标的公司赛康智能本次股权转让以整体估值48,000万元(4.8亿元)为基础确定交易价值,51%股权对应交易价格为24,480万元(2.448亿元)。在评估过程中,采用了资产基础法和收益法两种方法,并最终选用了收益法的评估结果。

具体来看,资产基础法结果显示,赛康智能股东全部权益账面价值为10,587.34万元(1.0587亿元),评估值为14,000.48万元(1.4亿元),评估增值3,413.14万元,增值率为32.24%。

收益法评估赛康智能股权全部权益价值为48,011.29万元(约4.8亿元),相较于评估基准日账面值10,587.34万元(约1.06亿元),评估增值37,423.95万元(约3.7亿元),增值率高达353.48%。在此次估值中,赛康智能2023年至2029年营业收入的复合年增长率(CAGR)的预期值为7.45%,净利润的复合年增长率为3.56%,企业自由现金流占净利润的比例在92%至96%之间。

为了保证估值的合理性,赛康智能原股东对赛康智能 2024 至 2026 年的业绩作出了明确承诺,即这三年的经审计净利润应分别达到或超过 4900 万元、5390 万元和 5929 万元。若赛康智能的实际业绩未能满足这些承诺指标,协议规定将对股份转让价格进行相应调整,或者由赛康智能原股东向广哈通信支付业绩补偿,以保障广哈通信的利益不受损失。

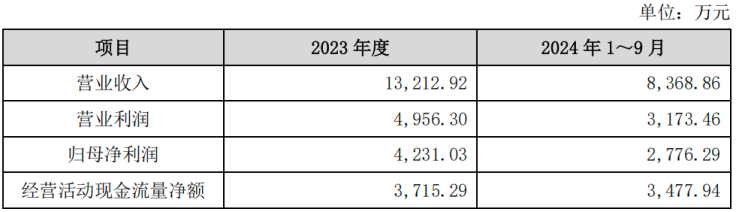

赛康智能利润及现金流指标――公司公告

赛康智能利润及现金流指标――公司公告从标的企业的财务状况来看,广哈通信所要求的业绩增速是非常合理的。这或许意味着,仅仅根据业绩承诺,赛康智能很难撑起353.48%的股权价值的增值率。

此外,协议还着重关注了应收账款的回收情况。若到2027年12月31日,赛康智能未能完全回收截至2026年12月31日的应收账款,赛康智能原股东有责任向赛康智能支付补偿金。若因不可抗力等客观商业条件变化,导致客户对应收账款进行了核减,双方将共同重新核算业绩完成情况,并根据实际情况进行相应调整。

在业绩承诺期内,若赛康智能的累积实际净利润低于承诺净利润总额的 95%,赛康智能原股东将有义务按照协议中规定的计算方式,向广哈通信支付业绩补偿。

赛康智能技术业绩双优,广哈通信智能电网战略再进一程

据了解,目前广哈通信以“成为智能指挥调度领军企业”为战略目标,正加快构建“核智数云”技术体系,并致力于成为新型电网、数字国防、数字政府、数字厂站、智慧能源、智慧交通等行业用户的方案提供商。

因此,该企业收购赛康智能是其持续扩张的重要一环,这或许可以解释其股权价值增值率高达353.48%的原因。

赛康智能的主营业务是电力设备状态评价服务,电力设备智能监测及检测产品研发、设计和销售以及提供电力相关技术服务。其主要产品和服务包括电力设备检测服务、电力设备智能监测及检测产品的研发、设计和销售。公司已形成了横跨输、变、配多个领域,拥有多种专业电力检测技术解决方案和专利产品的一整套电力检测服务保障体系。

2015年公司确定了以电力设备状态监测/检测产品及服务、带电/无损检测服务作为公司发展的两大核心业务,进入业务高速成长期。公司的测温和X射线检测的相关技术和产品成功在全国多个省市自治区应用,服务于国家电网和南方电网的客户。

从上文中的财务数据来看,赛康智能表现出色。2023年12月31日,资产总计约为1.91亿元,较上年期末增长10.58%。营业收入约为1.32亿元,较上年同期增长54.23%。归属于挂牌公司股东的净利润约为4231万元,较上年同期增长86.77%。经营活动产生的现金流量净额为3905万元,较上年同期增长144.50%。

此外,赛康智能在行业中具有显著的竞争优势。公司是国内少数几家同时从事X射线检测服务与无源无线测温系统的企业之一,自主研发取得了10项专利,自主开发取得了21项软件著作权,获得多项质量管理体系认证。

同时,公司也是电力行业中X射线检测服务业务的先行者,公司的另一主要产品无源无线在线测温系统在行业内也处于领先地位。通过多年的技术积累和市场开拓,公司在研发创新、资质认证、产品质量、品牌影响力和客户服务能力等方面均处于行业领先水平。

正因如此,广哈通信在公告里阐述了收购赛康智能的战略意义,强调双方在业务层面存在显著的协同优势。赛康智能旗下的在线装置功能强大,能够实时监测电网设备的温湿度,并且在异常情况发生时及时发出警报,为电网设备的稳定运行筑牢防线。

一旦完成收购,这些优势将与广哈通信现有的业务深度融合,极大地完善广哈通信在信息采集与处理方面的能力。在产品维度上,能够延伸产业链长度,催生出更为丰富多元的产品服务内容,助力广哈通信打造差异化竞争优势,进一步提升其在市场中的综合竞争力。

最后,赛康智能也在电力电网领域积累了丰富的资源和渠道。这意味着在收购完成后,广哈通信能够借助这些资源有效提高在电力电网领域众多专业细分市场的覆盖率,精准契合广哈通信当下积极拓展市场的战略需求,为其在该领域的持续深耕与长远发展奠定基础。

晨哨近期将重点提供上市公司并购的相关服务。

我们将百家优质上市公司真实一手需求这个核心资源,用一种创新的模式共享给大家――通过晨哨大买手系统对接,即高效率低成本,又安全保密。