渤小海伴您读研报之雷迪克

(来源:渤海证券财富管理)

1.公司简介

公司成立于2002年,主要产品为轮毂轴承、轮毂轴承单元、圆锥轴承等,前期聚焦于售后市场。公司轮毂轴承产品矩阵丰富,主要产品包括轮毂轴承、轮毂轴承单元、圆锥轴承、离合器分离轴承、涨紧轮轴承、三球销万向节。目前可提供超过一万种汽车轴承产品型号,日常生产中流转达3,000种。公司现积极由存量售后市场业务的向主机厂业务拓展。

公司产品矩阵

资料来源:公司官网

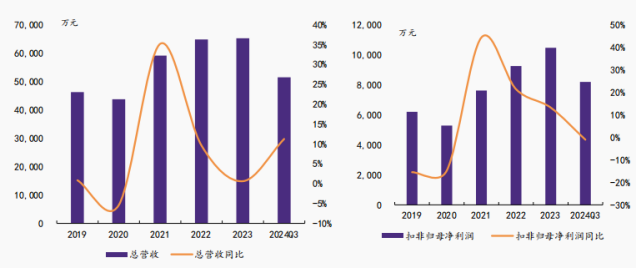

资料来源:公司官网2021-2023年,公司营业总收入分别为5.91亿元/6.48亿元/6.52亿元,YOY依次为35.16%/9.60%/0.62%,三年CAGR为8.21%;归母净利润分别为0.96亿元/1.04亿元/1.20亿元,YOY依次为61.66%/8.16%/16.03%,三年CAGR为11.80%。根据公司最新财报显示,2024年Q3,公司实现营业总收入5.15亿元,同比11.24%,归母净利润0.93亿元,同比0.04%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:公司年报

资料来源:公司年报2.行业情况

轴承行业全球市场规模超千亿美元,中国市场高速发展。2023年全球轴承市场规模为1209.8亿美元,预计以9.4%(2024-2030)的CAGR增长,2030年市场规模将达到2266.0亿美元;预计中国轴承市场2024-2030年的CAGR为10.8%,2030年的市场规模将高达544.0亿美元。此外,以中国、日本和韩国为代表的亚太地区在全球轴承消费市场中占据主导地位,其中,中国约占亚太地区份额的75%。

2023年全球轴承市场各区域的份额

汽车是轴承最大的下游应用。2023年全球汽车行业的轴承消费量占据轴承行业总量的49.0%。根据《中国机械工业年鉴2023》的数据,2022年中国汽车轴承占轴承总销量的36.79%。汽车轴承与整车的可靠性、安全性和舒适性密切相关,在传统汽车的动力、转向、传动、底盘及辅助系统等领域以及新能源汽车的电机、减速器等部件的制造上均需要使用轴承。其中,轮毂轴承单元作为汽车轴承中的传动系统轴承,已发展到第三代,并且广泛应用于乘用车中。

中国轴承行业各细分下游市场的销售量占比情况

排名前八跨国轴承企业占领全球约70%的市场份额。在全球范围内,轴承行业已经形成了以瑞典、德国、日本、美国四个国家八大轴承集团为主的较为集中的市场现状。SKF、Schaeffler、Timken、NSK、NTN和JTEKT六大制造商共同占据了全球滚动轴承市场约55%的份额;而中国轴承企业的市场占有率约为25%,并且主要集中于亚洲市场,多生产中低端产品。

全球滚动轴承市场的竞争格局

资料来源:SKF

资料来源:SKF国内轮毂轴承前装市场持续扩容,海外后市场空间广阔。2024年全球汽车轮毂轴承市场规模有望达到760亿元,中国汽车轮毂轴承市场规模达227.6亿元。其中,2024年中国汽车轮毂轴承单元前装市场规模为101.7亿元,预计2026年市场规模将高达118.6亿元,CAGR为7.99%;2024年海外汽车轮毂轴承单元后装市场规模为335.4亿元,预计2026年市场规模将达356.1亿元,CAGR为3.03%

中国轮毂轴承单元市场规模

资料来源:ifind

资料来源:ifind国内中高端轮毂轴承单元前装市场发展空间巨大,国产替代趋势进行时。高端轮毂轴承市场仍主要由外资掌握,我国轮毂轴承起步较晚,与海外巨头相比,高端产品的各方面性能仍存在一定差距。但是,国内厂商快速崛起,目前国内已有少数自主品牌厂商具备大批量、规模化生产轮毂轴承单元的能力,其通过完善生产加工工艺以及不断自主创新,提高其轮毂轴承单元产品密封、重量、扭矩等方面设计及研发水平,产品素质已经和外资接近,亦深受各大主机厂的青睐。如万向钱潮的产品已全面进入国内国际中高端主机厂配套,双林股份、兆丰股份和雷迪克等厂商均积极推动前装+后装赛道双布局。

中国轮毂轴承单元市场竞争格局

资料来源:各公司官网

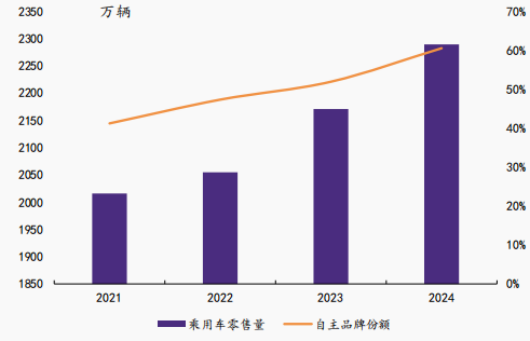

资料来源:各公司官网自主份额叠加新能源渗透率快速提升,有望进一步提升国内轮毂轴承厂商OEM份额。受益于以旧换新及报废更新政策的推动,2024年国内乘用车零售量达2,289万辆,同比+5.5%,其中自主品牌份额提升至60.5%,同比+8.6pct。同时,新能源乘用车零售量达1,090万辆,同比+40.7%,自主品牌在新能源领域的份额进一步提升至88.7%,同比+4.1pct。随着自主品牌市场份额和新能源车渗透率的快速提升,国内轮毂轴承厂商有望凭借规模化生产能力,与自主品牌深度合作,进一步扩大在OEM市场中的份额。

国内乘用车零售量及自主份额

资料来源:乘联会

资料来源:乘联会降本压力的推动下,国内厂商优势日益凸显。燃油车价格从2023年2月开始保持波动下滑。自2023年3月打响价格战,终端成交价开始下滑,且一路走低,至2023年12月已下滑3.2万,价格环比下降超7%。新能源汽车价格下降更为显著。随着锂电池生产技术提高,价格下降,新能源汽车生产成本也相应下降。2023年受市场预期下降及价格战的影响,一些定位高端市场的品牌也在推出价格更为友好的产品以获得更大的销量,进一步拉低了终端成交价。如今,汽车消费进入存量时代,整车市场价格不断下降,车企对于整车生产制造各个环节的成本控制也变得越来越强势,加大了供应主机配套市场的上游生产企业的降本压力。我国厂商凭借原材料的本地化采购以及轮毂轴承制造产业集群的区位优势,而具备一定的采购成本优势。

2022及2023年新能源车市场终端成交价月度趋势

资料来源:汽车之家研究院

资料来源:汽车之家研究院国内后装市场尚未成熟,厂商在前装市场的份额提升有望推动其后市场的占有率。目前,我国汽车零部件后市场仍以“整车厂商―4S店”体系为主导,国内汽车平均车龄偏低,消费者对汽车及零部件的保养和维护意识相对较低。但是,近年来我国汽车的保有率处于高速增长状态,根据公安部及Wind统计的数据,2010年至2022年,我国汽车保有量从9,085.94万辆增至31,900.00万辆,年复合增长率为11.03%,持续蝉联全球第一。随着未来汽车保有量的持续增加和消费者对个性化的追求,国内非原厂配件凭借良好的性价比也将存在着巨大的市场空间。随着前装市场国产替代趋势演进,后市场份额会逐步集中在前装市场表现优异的轮毂轴承企业。

3.公司竞争优势

公司售后市场客户遍布全球,目标向中高端海外市场进一步拓展。公司后市场客户遍布欧洲、中东、东亚、东南亚、美国等地区,主要客户包括众联轴承、吉明美、SKF、DormanProducts,Inc.、MEVOTECH.L.P等。公司现持续向中高端海外市场进一步拓展。

公司海外客户

积极进军前装市场,已获得多家新能源汽车订单。公司前装市场主要面向整车集团和主机厂,如精诚工科汽车系统、万向系统、诸暨万宝机械、襄阳汽车轴承等公司。主机厂主要为长安汽车、长城汽车、东风汽车、吉利汽车以及广汽、零跑、小鹏等主流新能源汽车品牌。新能源主机项目已取得定点认可并转化成订单向车企交付。随着公司合作主机厂整车销量快速提升,公司产品出货量有望进一步提升。

公司OEM销量快速上升

资料来源:公司官网

资料来源:公司官网扩建产能以助业绩增长,柔性化生产实现精细化管理。公司拥有三个工厂,一厂满产产能约5亿元,主要承接海外的高端售后订单。杭州沃德第二工厂于2019年5月正式全面投产,服务于主机厂使用,根据客户的需求产能正在逐步爬坡。2023年OEM市场销售582万套,销量同比+105%,公司新能源车企项目交付落地有望带动营收持续提升。嘉兴桐乡第三工厂分为两期,第一期6万平方的生产车间于2024年年底前完工投产。第二、第三工厂的投建将满足公司OEM市场快速拓展及新业务需求。此外,公司通过对萧山本部、钱塘区二厂以及桐乡三厂之间的生产灵活调度及人员、设备、管理的精细覆盖,一定程度避免定点项目在实现规模量产前出现闲置。

公司工厂产能情况

资料来源:公司年报

资料来源:公司年报积极延伸产业链布局,提升企业竞争实力。公司在现有产品布局上逐步拓展应用场景至商用车、新能源汽车等高景气细分领域,积极推进新能源减速箱轴承、机械臂关节丝杆轴承等新产品研发制造。产业布局方面,公司拟通过股权收购方式,向机器人零部件等新兴产业链布局。公司技术实力处于国内领先水平,可生产直径仅为1.8mm的微型滚珠丝杠,专用于人形机器人灵巧手的应用。2024年,公司正式进军AI产业,扩展其在精密传动领域的制造能力,计划推出AI智能传感器、人形机器人系列、微型直线伺服及精密研磨设备,并逐步推动这些产品进入市场。

编发| 邢艳

复审| 张宏魁

审核| 李皓