【太平洋医药|点评】同和药业(300636):Q3收入稳健增长,盈利能力同比小幅下滑

(来源:市场投研资讯)

事件

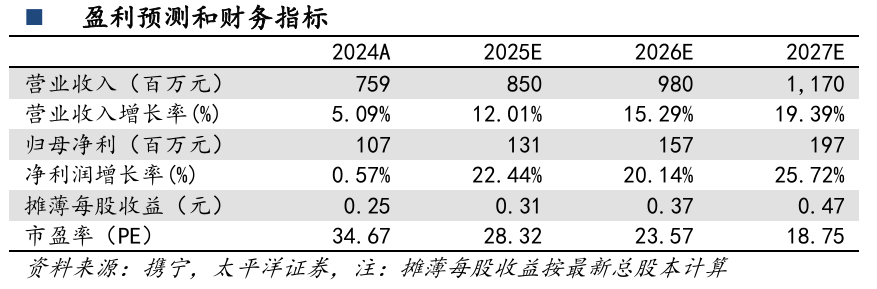

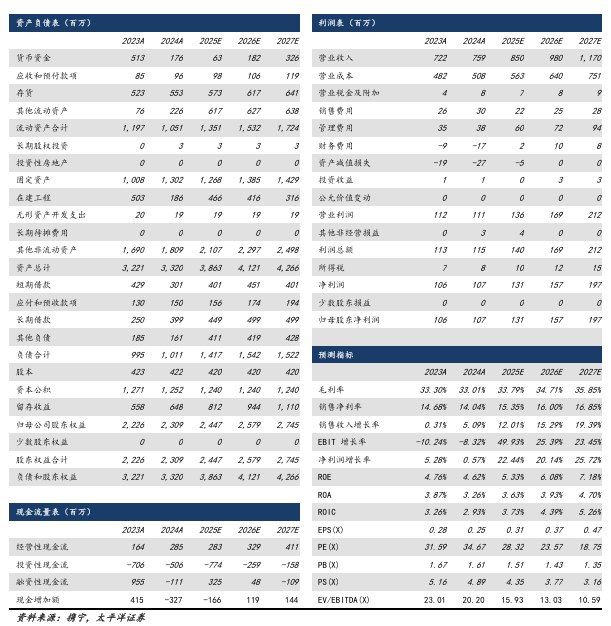

2025年10月24日,公司发布2025年三季报,2025Q1-3公司实现营业收入6.36亿元(YoY+11.63%),归母净利润0.84亿元(YoY-12.61%),扣非净利润0.76亿元(YoY-18.02%)。

点评

Q3营收稳健增长,利润小幅下滑。分季度来看,2025Q3实现营业收入2.09亿元(YoY+11.14%),归母净利润0.25亿元(YoY-3.84%),扣非净利润0.23亿元(YoY-11.49%),毛利率为29.18%,同比-2.72pct,净利率为12.06%,同比-1.88pct,财务费用率为4.05%,同比+0.85pct,管理费用率为4.42%,同比-0.59%,研发费用率为6.89%,同比-2.17pct,财务费用率为-1.10%,同比+0.17pct。Q3营收稳健增长,利润小幅下滑,盈利能力同比略有下降,我们认为或由于业务结构变化,毛利率较低的产品销售占比提升。

新产品持续放量,法规市场注册获批持续进行。2025年,新产品规范市场已经开始陆续放量,产品注册获批持续进行,年初至今,维格列汀在国内完成注册,塞来昔布(工艺Ⅱ)、替格瑞洛获得欧洲药典适应性证书,米拉贝隆、恩格列净、美阿沙坦钾、甲苯磺酸艾多沙班、阿戈美拉汀、奥吡卡朋陆续获得韩国药品注册证书,法规市场销售有望持续推进。第三梯队的产品立项以系列化为主,重点品种如维贝格隆、罗沙司他、瑞美吉泮、替古索司他、阿普昔腾坦、瑞司美替罗、乌帕替尼等已经提交注册,未来将陆续加入新产品的行列。

二厂区一期产能释放,二期2个车间有望于年内试生产。2024年,公司二厂区一期工程4个车间正式投产,产能持续释放,满产产值有望达到5亿元。同时公司于2023年7月完成8亿元定增,募集资金将用于二厂区二期工程建设,共规划7个车间,当前部分车间已完成主设备的现场安装,正在安装管线及保温作业,质检研发楼内部硬装接近尾声,预计2个车间将于年内试生产,未来3-5年公司总产能有望达到20亿。

盈利预测和投资建议

公司新产品法规市场专利正在陆续到期,我们预计未来三年新产品在法规市场有望快速放量,预测公司2025/26/27年营收为8.50/9.80/11.70亿元,归母净利润为1.31/1.57/1.97亿元,对应当前PE为28/24/19X,持续给予“买入”评级。

风险提示

行业竞争加剧风险;产品价格下降风险;产能投放不及预期;环保风险;汇率风险。

报告信息

证券研究报告:【太平洋医药】同和药业(300636)2025年三季报点评:Q3收入稳健增长,盈利能力同比小幅下滑(2025.10.24)

对外发布时间:2025年10月27日

分析师:周豫 执业资格证书编码:S1190523060002

分析师:乔露阳 执业资格证书编码:S1190524080001

报告发布机构:太平洋证券股份有限公司

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。