【山证新材料】蓝晓科技2025年中报点评:业绩稳健增长,大力投入生命科学板块,有望受益DAC产业化

(来源:山西证券研究所)

2025年上半年公司实现营业收入12.47亿元,同比减少3.64%;利润总额达到5.01亿元,同比增加12.35%;实现归母净利润4.45亿元,同比增加10.01%。2025年二季度单季,公司实现营业收入6.71亿元,同比增加1.06%;实现归母净利润2.51亿元,同比增加7%。

毛利率进一步提升,受益于生科等高毛利产品占比提升及原材料价格回落。报告期内,公司综合毛利率为 51.26%,同比上升 3.8 个百分点;其中,吸附材料毛利率为 54.27%,增加 3.2 个百分点。吸附材料业务的毛利率进一步提升,主要得益于生命科学、金属资源、超纯水等高毛利业务占比提升;同时,报告期内苯乙烯等主要原材料价格有所回落。

公司拟投建生命科学高端材料产业园。项目预计总投资 11.50 亿元,建设品种为层析介质、聚合物色谱填料、酶载体、小核酸载体、原料药及药用辅料吸附分离材料、固相合成载体、食品级吸附分离材料、超纯水级吸附分离材料、色谱装置等产能及公辅配套设施。

公司有望受益于DAC(直接空气捕集)产业化。DAC指通过捕集装置直接从空气中捕集CO后从环境空气中移除CO的技术。根据Markets and Markets,2023年全球DAC市场为6200万美元,预计到2030年增长至17.27亿美元,CAGR=60.9%。由于大气中CO浓度较低,因此捕集大气中的CO需要吸附效能较强的吸附剂,而效能太强反而导致大部分CO难以从吸附剂中分离,进而导致解吸步骤耗能加大、吸附剂使用寿命下降等问题,因此寻找吸附效能适中、捕集容量大的吸附剂是DAC技术的关键。公司与全球知名的碳捕捉技术公司Climeworks 签署战略合作,已建成样板工程,形成吸附材料规模化供货。同时,与大型国际化学品公司开展碳捕捉材料和技术开发,并实现商业供货。此外,根据发明专利披露,公司发明二氧化碳气体吸附解析装置。

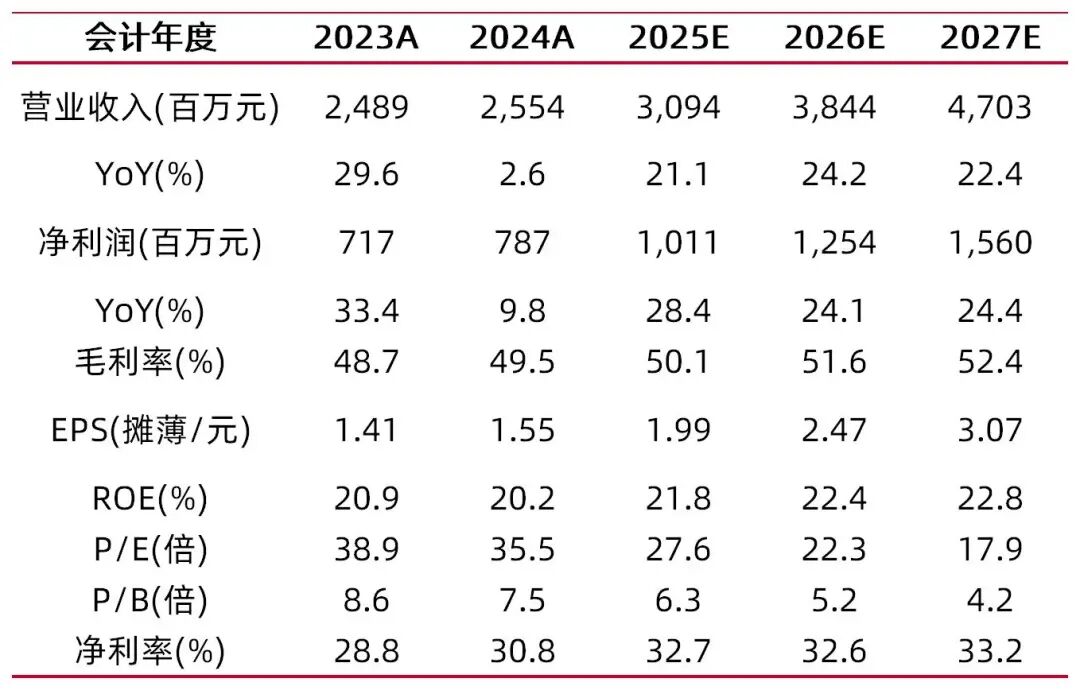

我们预测2025年至2027年,公司分别实现营收30.94/38.44/47.03亿元,同比增长21.15%/24.24%/22.36%;实现归母净利润10.11/12.54/15.6亿元,同比增长28.40%/24.05%/24.39%,对应EPS分别为1.99/2.47/3.07元,PE为27.62/22.27/17.90倍,维持“买入-B”评级。

【风险提示】

经营规模扩张带来的管控风险;市场竞争风险;应收账款的回收风险;核心技术人员流失、技术泄密的风险;国际业务拓展风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:冀泳洁(博士)

执业登记编码:S0760523120002

分析师:王锐

执业登记编码:S0760524090001

报告发布日期:2025年9月4日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。