华为 4.9 亿、深信服 4.7 亿、浪潮 4.6 亿、新华三 4.5 亿、联想 4.3 亿

近日,IDC发布《2025年第一季度超融合市场报告》。

报告依然划分了不同细分领域,今年还根据用户最新IT建设需求,新增全栈超融合(Full-stack Hyperconverged)的市场研究维度,因此产生了更多市场排名数据。

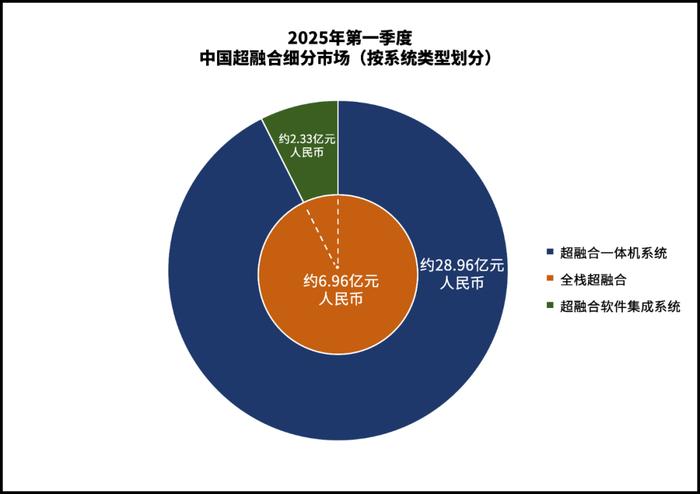

IDC对超融合市场按照系统类型划分为:超融合一体机系统、超融合软件集成系统,以及此次新增的全栈超融合。

三个维度区别如下:

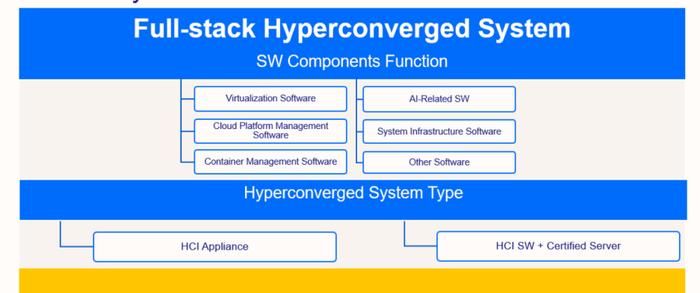

今年新增的全栈超融合,根据IDC定义,是指在传统超融合基础上,针对不同业务场景平台层、集成系统软件堆栈各层实施的一系列计算、存储、网络抽象技术,通过全栈式设计为用户提供从底层资源到上层业务应用的“一站式”支撑,形成“HCI基础设施+平台服务”全栈协同的技术与产品解决方案。

简单来说,就是随着用户需求的变化,在传统的超融合的基础上增加了云平台管理、容器、AI相关能力(如训练与推理能力、AI智能运维能力等)等,我们可以将带有这部分高阶能力的超融合称为“全栈超融合”。“全栈超融合”代表了用户的新需求,也可以说是传统超融合的演进方向。

因此,从市场份额划分来看,全栈超融合不论在一体机交付场景,还是集成软件交付场景,均有体现,此维度更侧重于考量厂商在两种场景下的综合技术实力。

下面具体来看各厂商在不同市场报告的排名数据。

我们先看一下超融合整体市场。

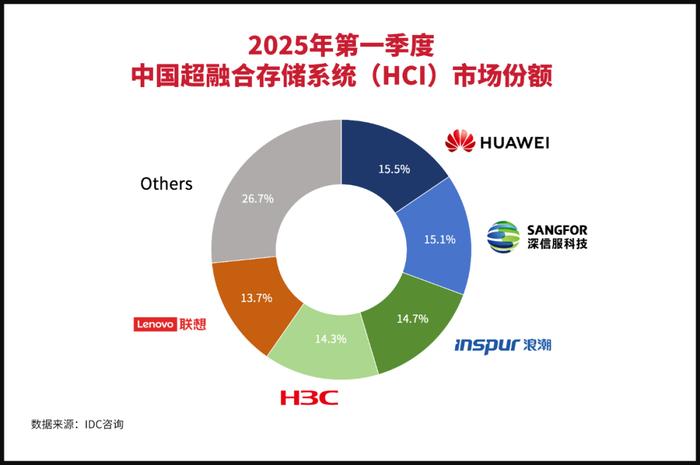

超融合存储系统(HCI)市场

这个象限一般被认为涵盖了中国超融合的整体市场份额。

按照系统类型划分,包括超融合一体机系统、全栈超融合、超融合软件集成系统;从组件层面划分,包括超融合硬件、超融合软件、系统基础设施软件。

市场规模较大,2025年Q1累计金额约为4.3亿美元(约31.3亿元人民币),可以算是较为全面、系统地反映了中国超融合各大厂商的竞争力水平。

华为、深信服、浪潮、新华三、联想位列前五。

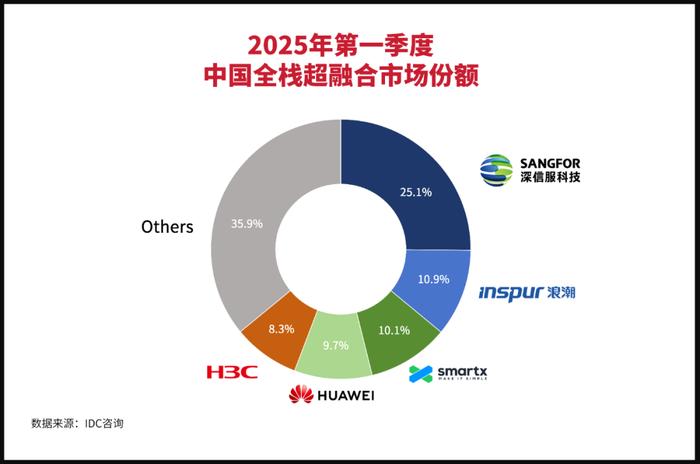

全栈超融合市场

该象限是IDC根据近年中国数字化发展趋势,以及分析用户对于IT建设新需求后新增的维度。除了上文所述的定义外,IDC定义的全栈超融合还需要包含云管、容器、虚拟化全栈、AI等能力,具体见下图:

2025年Q1,全栈超融合市场规模约9573万美元(约6.96亿元人民币)。

深信服、浪潮、SmartX、华为、新华三位列前五。

超融合软件集成系统市场

该象限专注于软件与认证服务器系统的市场表现,是2023年IDC引入的新的细分市场。

2025年Q1,该象限市场规模约3200万美元(约2.33亿元人民币)。

SmartX、安超云、青云、超聚变、戴尔位列前五。

总结

简单总结一下,中国超融合存储系统(HCI)市场所反映的市场排名和行业进展,依然可以视作是对整个超融合市场发展和主要玩家表现的全面反映。

对于希望通过数字化获取更多平台服务,或者像AI、容器、运维管理等先进能力,以实现业务创新发展的用户来说,新增的全栈超融合市场则可以提供更有效的参考。

而对于明确希望纯软使用超融合的用户,在整体市场和全栈超融合市场的基础上,也可一并参考超融合软件集成系统市场报告。