毛利51%碾压同行,天孚通信“上游卖水人”底气何在?

最近,AI算力的军备竞赛丝毫没有降温的迹象。

英伟达最新的Blackwell平台芯片发布,各大云厂商争相下单,直接引爆了对数据传输“血管”光模块的疯狂需求。

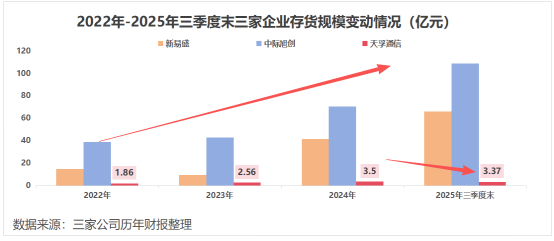

行业龙头中际旭创、新易盛业绩一路狂飙,股价屡创新高。所有人都知道,在这个风口上,谁能备足货,谁就能抢到最多的订单,赚取最丰厚的利润。

然而,当我们将目光投向光模块产业链时,却发现了一个“异类”。

天孚通信这家与中际旭创、新易盛并称A股“光模块三巨头”的公司,在2025年前三季度交出了一份看似“矛盾”的答卷:

1. 它营收利润继续保持高增长;

2. 存货规模竟然同比下滑了3.64%,成为三巨头中唯一存货减少的公司。更令人不解的是,它还大幅计提了3310万元的存货跌价准备,资产减值损失暴增近240%。

在行业“囤货为王”的关键时刻,天孚通信却在“出货”和“减值”,这唱的是哪一出?

它是在这场AI盛宴中掉队了,还是隐藏着更深的商业智慧?

不做“台前明星”,甘当“幕后王者”。

要解开这个谜团,首先要打破一个思维定式。

天孚通信,并不是一家传统意义上的光模块公司。

当人们谈论中际旭创、新易盛时,说的是它们出货多少800G、1.6T的光模块。而天孚通信的角色,是为这些光模块制造商提供最核心的“心脏”与“骨骼”光器件。

用董事长邹支农的话来说:“我们从不主导终端产品,而是专注于做好‘配套角色’,为产业提供最基础、最核心的光学封装解决方案”。

这就好比在智能手机行业:中际旭创、新易盛像是“小米”、“OPPO”,它们整合供应链,做出整机(光模块)卖给消费者(云计算公司)。

天孚通信则像是“台积电”或“高通”,它不直接做手机,但为所有手机厂商提供最核心的芯片(光器件)和先进封装技术。

这个“幕后英雄”的定位,决定了天孚通信完全不同的生存逻辑和财务表现。

光器件的价值有多高?

在一只光模块的成本构成中,光器件占据了超过73%。也就是说,光模块厂商每赚100元,有73元要付给天孚通信这样的上游供应商。天孚通信,牢牢卡在了产业链的价值制高点上。

因此,当中际旭创们为了应对下游激增的订单而疯狂“囤货”(备料生产光模块)时,它们囤的“货”,恰恰是向天孚通信这样的公司采购的光器件成品或半成品。天孚通信的存货没有暴增,恰恰说明它的产品供不应求,生产出来就被下游大客户拉走了,根本没有机会在仓库里积压。

高毛利率与“战略性”减值背后的真相。

看懂了业务定位,我们再来看天孚通信的财报,就会发现那些“异常”数据都变得合情合理,甚至体现了其高超的运营智慧。

1. 盈利能力:碾压下游的“技术溢价”。

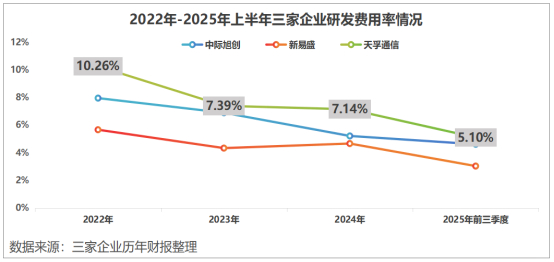

2025年前三季度,天孚通信的销售毛利率高达51.87%。这是一个让所有制造业企业都羡慕的数字。作为对比,直接面对终端客户的中际旭创和新易盛,同期毛利率仅在40%左右。

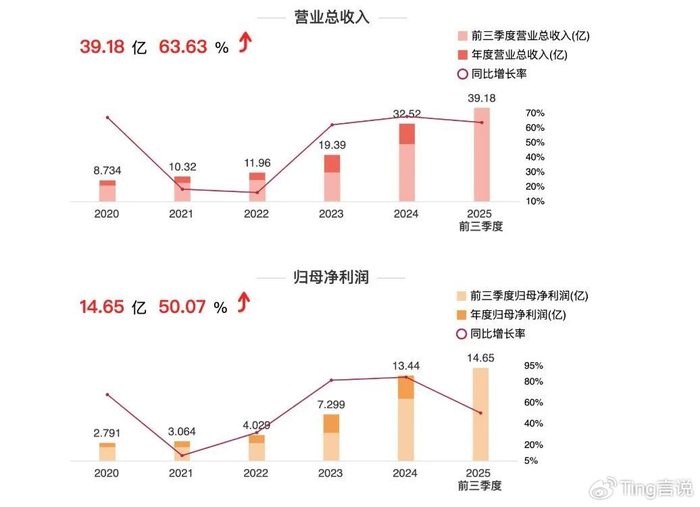

10月30日,天孚通信(300394)发布三季度报。财报显示,第三季度实现营业收入14.63亿元,同比增长74.37%;归属于上市公司股东的净利润5.66亿元,同比增长75.68%。前三季度实现营业收入39.18亿元,同比增长63.63%;归属于上市公司股东的净利润14.65亿元,同比增长50.07%。

报告期内,天孚通信基本每股收益为1.8863元。业绩增长主要受益于人工智能的发展和算力需求的提升,全球数据中心建设带动高速光器件产品需求持续稳定增长。

这超过10个百分点的毛利率差距,就是“核心技术”与“组装集成”之间的价值鸿沟。天孚通信的毛利率,是其深耕上游核心器件、构建技术壁垒的直接体现。

2. 存货下降:不是滞销,是“被抢购”。

存货下降,首先印证了其产品的紧俏。仔细看存货结构,其中占比最大的是原材料。这说明公司正在开足马力生产,采购的原材料迅速被加工成光器件,然后交付给客户。这是一种高效的“按需生产”模式,存货周转极快。

3. 存货减值:不是“包袱”,是“轻装上阵”的远见。

这才是最具战略眼光的一步。光通信行业技术迭代的速度,正随着AI需求呈现指数级加速。过去是“3年一迭代”,进入800G、1.6T时代后,可能缩短到“1-2年一迭代”。

天孚通信主动对部分中低速的光器件存货计提减值,实质上是一次“财务洗澡”和“战略清仓”。目的是果断淘汰即将过时的技术和产品,避免未来产生更大的损失。

将宝贵的生产线和资金,全部投入到下一代(如1.6T、CPO)更高价值产品的研发和量产中。让财务报表更干净,更能反映公司面向未来的真实资产价值。

天孚通信的“减值”,是为迎接下一轮更汹涌的AI浪潮所做的必要准备。

“一体化”模式与深度绑定大客户。

天孚通信能在上游坐稳“王者”地位,靠的是两招致命的“组合拳”,垂直一体化的技术平台和与顶级客户的深度绑定。

垂直一体化,把成本和技术的命脉握在自己手里。

天孚通信独创了“8大技术工艺平台+14条产品线”的矩阵。这意味着,从精密陶瓷、金属材料等基础材料,到光器件设计、封装、测试,它实现了全产业链的自主可控。

这种“一条龙”模式带来了巨大的竞争优势:

1. 成本优势:内部协同极大降低了采购和交易成本,使其高速光引擎产品成本比外购组装的同行低15-20%。

2. 技术协同与快速响应:各技术平台可以灵活组合,快速开发出满足客户定制需求的新产品,响应速度远超依赖外部供应链的对手。

3. 品质与交付保障:全流程可控,确保了产品的高一致性和可靠性,以及稳定的交付能力。

深度绑定英伟达生态,跻身核心供应链。在下一代光通信技术共封装光学(CPO)的赛道上,天孚通信已经占据了先机。CPO被认为是解决高速率下功耗瓶颈的终极方案,而英伟达是CPO技术的核心推动者。

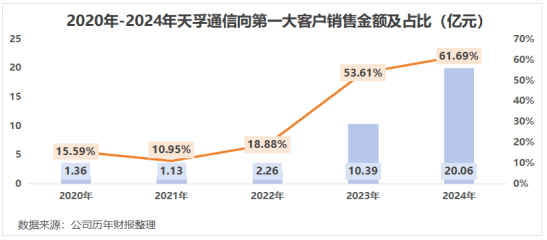

天孚通信通过全球领先的光模块代工厂Fabrinet,间接打入了英伟达的供应链。2024年,Fabrinet作为第一大客户,为天孚通信贡献了超过60%的营收。

这种深度绑定极其稳固。光器件行业认证周期长、技术门槛高,一旦进入核心供应链,客户不会轻易更换供应商。这为天孚通信的业绩提供了坚实的“压舱石”。

言西认为它验证了“选择赛道比努力奔跑更重要”的朴素真理。

在光模块这场盛宴中,下游的整机厂商固然风光,但竞争也最为惨烈,需要不断砸钱扩产、比拼价格和交付。而天孚通信选择的“上游卖水人”角色,虽然低调,却占据了价值链中更肥美、更稳定的一环。它赚的是“技术授权费”和“核心部件费”,这种生意模式天生就具备更强的盈利能力和抗风险能力。

芯片行业,台积电的通吃模式成就了其霸主地位。在天孚通信所处的光器件领域,它正在复制这条路径。通过将核心技术环节全部内化,它构建了极深的护城河,让后来者难以追赶。这种模式初期投入巨大,但一旦建成,便是无法撼动的竞争优势。

天孚通信给我们上了一堂生动的财务课:不能孤立地看财务数字,必须结合业务实质。存货下降,可能是产品滞销的警报,也可能是产品畅销、运营高效的标志。计提减值,可能是经营不善的无奈,也可能是主动革新、轻装上阵的远见。判断的关键,在于你是否理解这家公司的生意本质和行业阶段。

天孚通信的未来挑战在于“技术悬崖”与“客户集中”。它的模式极度依赖持续领先的技术迭代能力。一旦在CPO等下一代技术上踏空,护城河就可能被迅速侵蚀。同时,对单一大客户(通过Fabrinet间接依赖英伟达)的高比例营收,既是甜蜜的源泉,也是潜在的风险。它需要不断开拓新的应用领域(如:激光雷达、生物光子学),来平滑周期和分散风险。

回到最初的问题:天孚通信掉队了吗?

答案显然是否定的。它非但没有掉队,反而以一种更从容、更稳固的姿态,航行在AI算力风暴的最中心。

当它的下游客户在为抢订单而焦灼备货时,天孚通信正安静地坐在“供货商”的位置上,享受着技术溢价带来的高毛利。当行业为技术快速迭代而焦虑时,它已通过主动减值,清理了战场,准备迎接下一轮冲锋。

它的故事告诉我们,在每一次巨大的产业浪潮中,最激动人心的未必是站在台前接受欢呼的“整机品牌”,往往还有那些隐藏在幕后、提供不可或缺的核心部件与技术的“基石公司”。它们或许不那么显眼,但它们的地位,却可能因为潮水的奔涌而变得更加坚固和不可或缺。

天孚通信,正是这样一位在AI光通信浪潮中,手握核心筹码的“从容王者”。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)