鼎捷数智根本不缺钱啊,有大量资金买理财,为何要再融资8.2766亿呢,研发投入同比下降,与发债投入研发的宣传相悖!

鼎捷数智根本不缺钱啊,为何要再融资8.2766亿呢

9月4日 ,深交所上市审核委员会发布公告,定于2025年9月11日审议鼎捷数智股份有限公司(以下简称“鼎捷数智”)向不特定对象发行可转债的申请。

据悉,鼎捷数智本次可转债发行总额不超过8.3766亿元,每张面值为人民币100.00元,期限为自发行之日起6年,将于深圳证券交易所上市,保荐机构为兴业证券。公司本次向不特定对象发行可转换公司债券募集资金扣除发行费用后募集资金净额拟投资于鼎捷数智化生态赋能平台项目、补充流动资金。

令人费解的是,这家公司最近财报表现稳健,营收利润双增长,看似并不缺钱,为何要大张旗鼓地再融资呢?

01 盈利增长却要融资,唱的哪一出?

鼎捷数智最新财报数据显示,2025年上半年公司实现营业收入10.45亿元,同比增长4.08%;归属于上市公司股东的净利润达4502.67万元,同比增长6.09%。

这样的财务表现虽不能说惊艳四座,但也是稳中有进。公司盈利能力也有所提升,毛利率达到58.32%,同比增长1.54%,净利率同比增长5.87%。

一面是盈利增长,一面却要大举融资,这不是自相矛盾吗?按照常理,只有缺钱的企业才会寻求外部融资,而鼎捷数智显然不属于这种情况。

02 账上理财忙,又要募资为哪般?

仔细观察鼎捷数智的资金使用情况,我们发现了一些耐人寻味的蛛丝马迹。

2025年中报显示,公司投资活动产生的现金流量净额变动幅度为-416.93%,原因竟是“理财产品买卖变动”。这表明公司实际上有大量资金用于理财活动,并非囊中羞涩。

更令人疑惑的是,公司经营活动产生的现金流量净额同比增长77.57%,主要是因为销售回款增加及缴纳税款变动。也就是说,公司主营业务现金流状况良好,并不急需输血。

03 关联交易迷云,究竟谁受益?

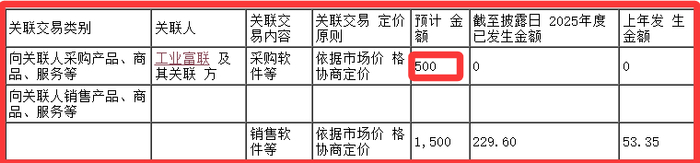

鼎捷数智的关联交易情况也值得关注。2025年4月,公司发布公告预计2025年度与富士康工业互联网股份有限公司(工业富联)及其关联方发生的日常关联交易总金额不超过2000万元。

工业富联持有鼎捷数智14.73%的股份,与公司部分股东为一致行动人,共计持有鼎捷数智22.36%的股份。这种股权结构下的关联交易,难免让人担心是否存在利益输送的可能。

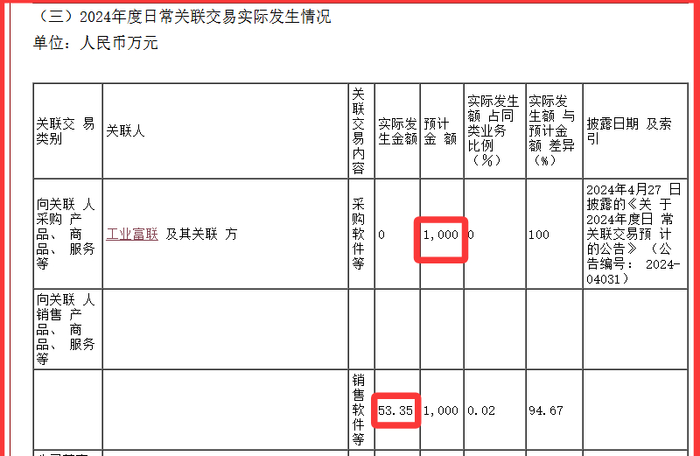

回顾2024年,公司与工业富联的实际关联交易金额与预计金额存在巨大差异。向关联人采购商品的实际发生额为0,而预计金额为1000万元;向关联人销售商品的实际发生额为53.35万元,而预计金额为1000万元。这种预测与实际的天差地别,不得不让人对公司的预测能力和管理水准产生疑问。

04 应收账款高企,纸上富贵何时休?

尽管鼎捷数智表面上业绩良好,但财务报表中隐藏的风险点也不容忽视。

2025年中报显示,公司应收账款占利润比例已高达401.29%。这是一个惊人的数字,说明公司虽然账面利润可观,但大量资金被应收账款占用,实际现金流可能并不乐观。

如此高的应收账款比例,让人不禁怀疑公司的收入确认是否严谨,是否存在提前确认收入或放松信用政策以刺激销售的情况。

05 研发投入反降,募资理由站不住?

鼎捷数智本次融资的一大理由是投入“鼎捷数智化生态赋能平台项目”。但耐人寻味的是,公司2025年上半年的研发投入却不增反降。

数据显示,2025年上半年公司研发投入为1.62亿元,同比减少9.94%。这一数据与公司声称要大力投入研发的说法背道而驰。

如果公司真的重视研发,为何会在申请再融资的关键时期减少研发投入?这是否说明公司对研发的重视程度只是纸上谈兵,或者说融资目的并非如声称的那样单纯?

鼎捷数智的再融资申请将于9月11日接受深交所上市审核委员会的审议。市场都在关注,这家看似“不差钱”的公司能否为它的融资计划给出合理解释。

再融资不是不可以,但总得有个站得住脚的理由。否则,难免让人怀疑这又是一出“圈钱大戏”,只是换了可转债的新衣裳罢了。